一、行情回顾

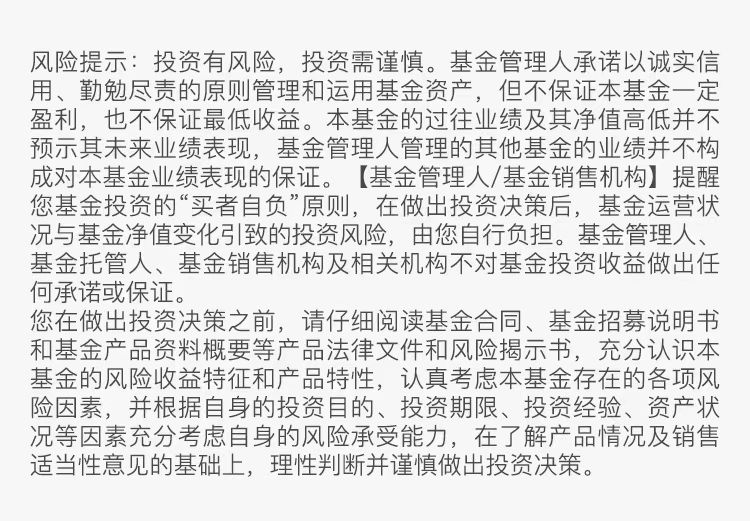

创业板指在连续9周上涨后,10月开始有所回调,2025年9月29日至10月10日期间跌幅1.21%;同期科创50微涨0.84%,沪深300上涨1.47%、中证500上涨2.17%、中证1000上涨1.84%。创业板指的PE-TTM为43.83倍,仍在(历史均值-1倍标准差)至历史均值之间。

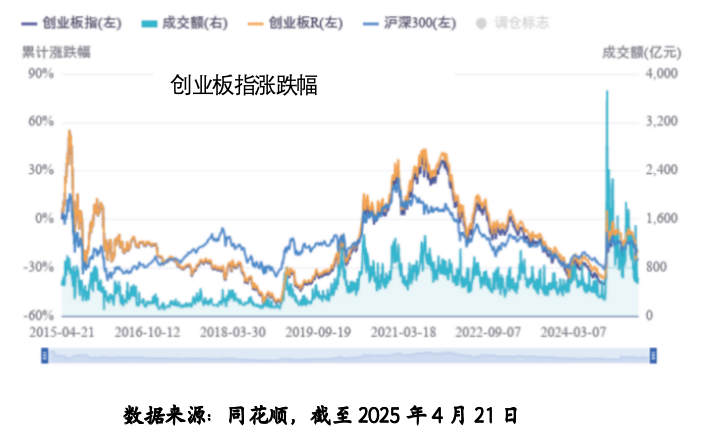

从成长预期看,分析师一致预期净利润2025年、2026年增长率分别为26.51%、25.04%,有所下降。

从资金流向看,创业板相关ETF本期净买入28.5亿元,而主力净卖出367.0亿元,资金流出有所增加。

本期创业板指前五大重仓行业,电力设备、电子、通信、医药生物、非银金融的涨跌幅分别为2.19%、0.07%、-2.21%、0.36%、3.18%,创业板跌幅主要来自通信行业。(数据来源:WIND,截至10月10日)

二、市场动态

1、重要宏观事件及数据

国内方面,当前地产、投资处于弱势,消费也在转弱,但企业盈利在低位有一定改善;AI和半导体领域可能延续出现较积极的变化,反“内卷式”竞争和推动重点行业产能治理有利于改善电新等行业的盈利预期。

海外方面,美国经济可能维持一定韧性,关税对通胀有温和传导,美联储9月重启降息25bp,预期今年还降2次,复苏逻辑下美债利率与美元或震荡向好。

2、重点行业动态

(1)电力设备及新能源

本周国内电池市场,锂电产业链各环节价格整体平稳向上;光伏主产业链中硅片、组件价格上涨,其他环节相对平稳。

10月9日,商务部和海关总署联合宣布,自11月8日起对多项新能源核心产品实施出口管制。主要包括能量密度超过300Wh/kg的锂电池,高压实密度的磷酸铁锂材料,人造石墨负极材料以及卷绕机和叠片机等电池生产设备。(资料来源:腾讯网)

10月11日,美国总统特朗普宣布将自11月1日对所有自中国输美商品加征100%关税,作为现有关税的额外措施,并对所有关键软件实施出口管制。(资料来源:新浪财经)

(2)电子&通信

国庆期间海外OpenAI动作频频,包括视频应用Sora 2.0的推出、与韩国存储龙头以及AMD之间达成合作等,市场对于这种资本、股权和算力在少数几家头部公司之间循环流动的AI“闭环经济”模式存在一定分歧。(资料来源:野村东方国际证券)

OpenAI与AMD达成芯片供给战略合作协议

10月6日,OpenAI表示与AMD达成一项战略合作,将部署6GW AMD GPU算力,使用AMD Instinct系列GPU为其下一代人工智能基础设施提供支持,随着算力部署规模的扩大和其他条件的满足,OpenAI可通过行权获得AMD约10%的股权。OpenAI与AMD通过“算力 + 股权”深度绑定,有望撬动AI硬件生态的新秩序。

OpenAI与三星、SK海力士达成初步协议,将其纳入星际之门计划

10月1日,三星、SK集团等企业参与OpenAI的全球AI数据中心建设项目以及美国“星际之门”(Stargate)项目。“星际之门”项目由OpenAI、软银和甲骨文共同投资高达5000亿美元,用于建设人工智能数据中心。OpenAI表示,此次合作将“专注于增加下一代人工智能所需的先进存储芯片的供应,并扩大韩国数据中心的容量”。

(3)医药生物

诺和诺德收购Akero,获得FGF21类似物。10月9日,诺和诺德宣布已与Akero Therapeutics达成最终协议,将以每股54美元的现金价格(总价值47亿美元)收购后者普通股的所有流通股。此外,Akero Therapeutics股东将获得不可转让的或有价值权(CVR)。诺和诺德此次收购旨在获得Akero Therapeutics的成纤维细胞生长因子21(FGF21)类似物Efruxifermin(EFX)。该药物旨在模拟天然FGF21的生物活性特征,通过每周一次皮下注射给药,是代谢功能障碍相关脂肪性肝炎(MASH)的潜在同类疗法。(资料来源:医药魔方)

(以上个股信息仅作行业分析,不构成任何投资建议)

三、投资策略

整体而言,流动性有望维持宽松。基本面因素总体支持超配A股,短期关税问题可能会影响市场偏好,使偏科技成长属性的创业板指的波动加大,但中期来看,科技进步和国产自主可控仍是较为重要的投资主线,创业板指有望维持震荡向好态势。

$博时创业板ETF联接C(OTCFUND|006733)$$博时创业板指数C(OTCFUND|010786)$$博时创业板指数增强C(OTCFUND|025171)$

#3900点得而复失!A股风格要改了?##OpenAI联手博通!AI产业链怎么投?##稀土价格暴涨37%!稀土板块狂飙##券商把脉:冲击小于4月 黄金坑再现?##指数操盘手集结令#