债券是债务人为了筹集资金而向债权人发行的债务凭证,承诺在一定时期内支付利息并到期偿还本金。投资者通过购买债券,成为债权人,享有债券利息的收取权和到期时的本金回收权。部分投资者投资债券可获得税收减免,这是实实在在的隐藏福利。一些具有通货膨胀保护功能的债券,可以有效抵御通货膨胀对投资价值的侵蚀,保障投资者的真实收益。

利息收益这是债券发行人支付给投资者的利息,是一种稳定的收入来源。在固定期限内,债券的利息收益稳定、可预期,即使在市场经济波动时,也能支撑投资者的财富。当投资者以低于市场价购入债券,并在市场价上升时卖出,或者在买入债券后于到期前卖出,若市场价格上升,就能获得资本利得。不过这需要关注市场波动,并非每次都能实现。

选择信用评级较高的债券,可以在保证本金安全的同时,获得稳定的收益。不同债券的信用风险不同,政府债券的风险通常比企业债券低,要根据自己的风险承受能力做出选择。不同债券的到期收益率不同,在合理评估风险的前提下,选择到期收益率高的债券,赚取的收益可能更高,但不能只追求高收益而忽略债券的信用风险。

根据自身投资目标和风险偏好选择合适久期的债券。例如,如果投资期限较短,可选择久期3年内的债券等等。债券投资适合长期持有,通过持有债券至到期,投资者可以获得稳定的利息收入,避免因市场短期波动而产生的不确定性。例如,购买国债并持有到期,能获得固定的利息和本金返还。

将债券纳入资产配置组合中,实现多元化投资,降低整体投资风险。可以根据自己的风险承受能力和投资目标,合理分配债券与其他资产(如股票、基金等)的比例。债券价格受市场利率影响较大,当市场利率下降时,债券价格上升;当市场利率上升时,债券价格下降。投资者可以通过关注市场利率动态,抓住价格波动带来的盈利机会。不过对于普通投资者来说,不用过于频繁地进行交易操作,以免增加交易成本和风险。

债券市场相对股票市场波动较小,过度交易不仅会增加交易成本,还可能因频繁操作而错过长期的稳定收益。投资者应避免被短期市场波动所影响,保持理性的投资心态。虽然债券投资相对稳定,但也需要定期评估投资组合的表现,根据市场情况和自身投资目标的变化,适时调整投资策略。但调整不宜过于频繁,要避免盲目跟风操作。

骑牛看熊认为关于债券投资的“躺赢”策略,核心在于通过低风险、长期持有的方式实现稳定收益。以下结合市场经验与搜索结果,总结出以下关键策略:

一、选择高评级、长期限的债券

1.国债/政策性金融债

优先选择国债、国开债等高信用等级债券,其违约风险极低,适合长期持有。例如,5-10年期的国债ETF(如511010、511260)既能锁定票息收益,又能通过久期策略捕捉利率下行机会。

2.分散配置不同期限

按“哑铃型”策略配置短期(3年内)与长期(5年以上)债券,平衡利率波动风险。例如,短期债券流动性强,长期债券收益更高。

二、重视票息收益与再投资策略

1.持有到期策略

通过持有高票息债券至到期,避免市场波动干扰。例如,企业债、城投债的票面利率通常高于国债,适合风险承受能力较强的投资者。

2.利息再投资

将债券利息 reinvest 到其他低风险资产(如货币基金或短债),形成复利效应。例如,每月利息投入短债基金(如159650),年化收益可提升0.5%-1%。

三、利用工具降低操作成本

1.债券ETF/指数基金

通过债券ETF(如政金债ETF 511580、地方债ETF 511060)一键配置一篮子债券,避免个券踩雷,且交易成本低于直接购买债券。

2.定投策略

定期定额投资债券基金,平滑利率波动对收益的影响。例如,每月投入10%资金至中短债基金,长期年化收益可达3%-5%。

四、风险控制与市场预判

1.规避信用下沉

避免投资低评级企业债或城投债尾部平台,优先选择AA+以上、区域财政实力强的债券。

2.关注利率拐点

当市场利率处于历史高位时(如2025年美债收益率4%以上),可增配长期债券锁定高票息;若利率下行趋势明确,则缩短组合久期。

五、特殊场景下的“躺赢”技巧

1.节假日国债逆回购

节前1天操作国债逆回购(如沪市20401),利用资金占款天数规则实现收益翻倍。例如,节前1天买入1天期逆回购,实际计息天数可达8天。

2.可转债打新策略

中签后根据正股走势选择卖出时机:若正股涨停,持有2-3天吃溢价;若破发则等待3个月内修复。

债券投资的“躺赢”本质是通过低风险品种+长期持有+工具化操作实现稳健复利。建议将债券配置比例控制在资产的30%-50%,并搭配权益类资产(如指数基金)平衡收益。

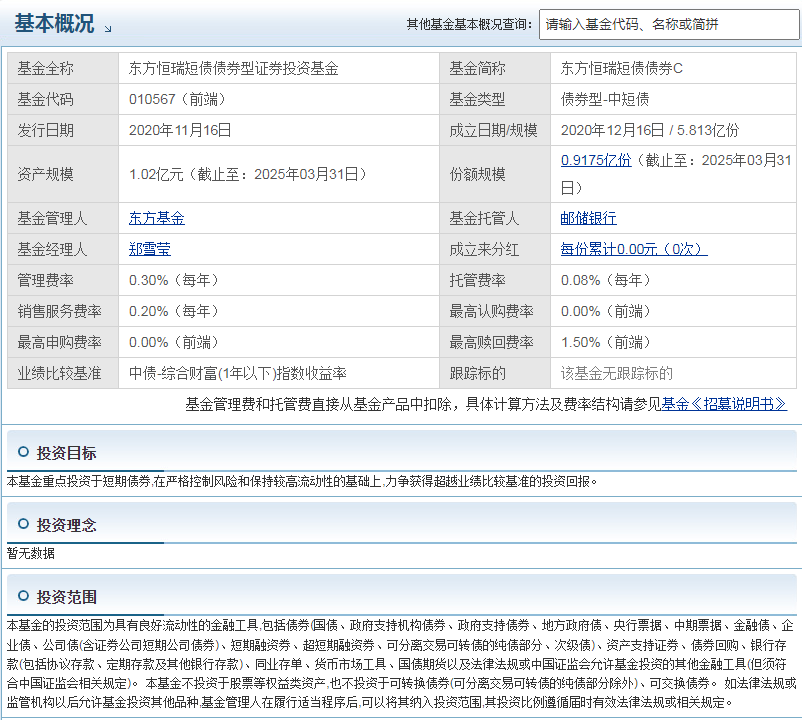

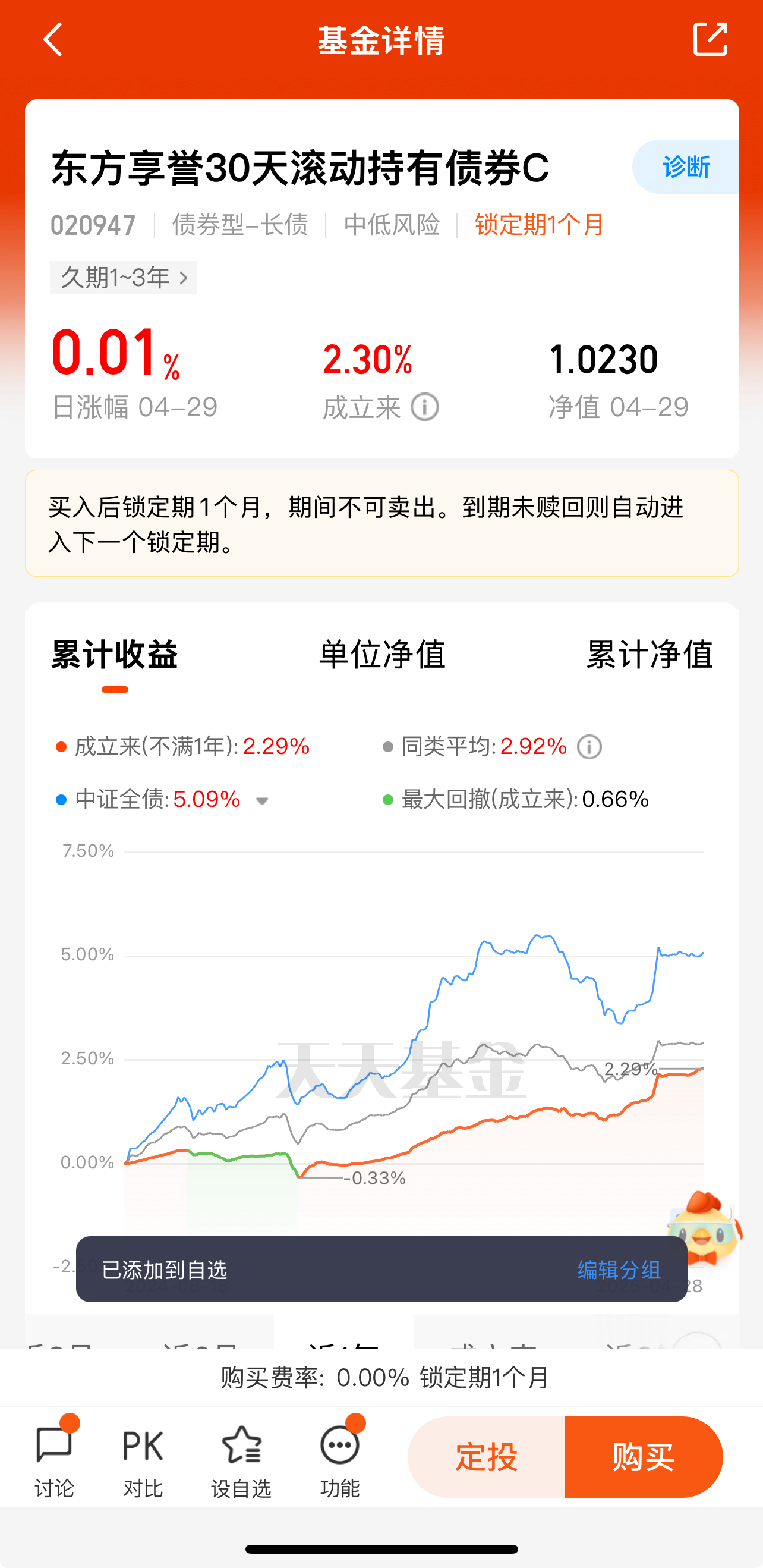

骑牛看熊以东方享誉30天滚动持有债券C(020947)与东方恒瑞短债债券C(010567)来进行资产配置,基于以下特点进行差异化组合:

一、产品特性对比

1.流动性差异

东方享誉30天滚动持有债券C:需每30天滚动持有,到期日前不可赎回,到期后未赎回则自动进入下一周期。适合对资金流动性要求较低的中短期配置。

东方恒瑞短债债券C:属于短债基金,通常投资于剩余期限较短的债券,流动性更高,赎回限制可能更少。适合需要灵活调仓的现金管理需求。

2.风险与收益目标

东方享誉30天:以债券为主,风险相对较低,但需关注运作期限制带来的流动性风险。成立以来累计收益率0.15%,但存在短期净值波动(如曾连续4个交易日下跌0.11%)。

东方恒瑞短债:短债基金通常波动更小,信用风险和利率风险可控,收益稳定性较高,但长期收益率可能低于普通债券基金。

3.适用场景

享誉30天:适合明确30天以上闲置资金的中短期配置,避免频繁操作。

恒瑞短债:可作为流动性补充工具或短期避险资产。

二、配置建议

1. 保守型配置(低风险偏好)

比例分配:恒瑞短债70% + 享誉30天30%。

逻辑:以恒瑞短债为主力,保障资金流动性;享誉30天用于获取略高收益,但需匹配资金锁定期。

2. 平衡型配置(中低风险偏好)

比例分配:恒瑞短债50% + 享誉30天50%。

逻辑:兼顾收益与流动性,通过滚动持有平滑短期波动,同时保留部分灵活资金应对市场变化。

3. 动态调整策略

市场利率上行期:增配恒瑞短债,降低久期风险。

市场利率下行期:增配享誉30天,获取债券价格上涨收益。

三、注意事项

持有期限制:享誉30天的30天滚动运作机制要求资金规划明确,避免临时赎回需求。

费率差异:C类份额通常收取销售服务费,长期持有成本可能高于A类,需结合投资期限选择。

规模波动:享誉30天规模曾环比下降57.89%(2024年末),需关注规模变化对基金运作的影响。

四、总结

两者在风险收益特征上形成互补:享誉30天适合锁定收益的中短期配置,恒瑞短债则提供更高流动性。建议根据资金使用计划、风险承受能力及市场环境动态调整比例,并通过定期再平衡优化组合表现。

#互联网巨头抢购算力资源!投资机会来了?##机器人板块再度走强 多股涨停##假期将至,持币or持基?##黄金剧烈波动,如何应对?##四大行再创新高!现在上车还来得及吗?##港股腾讯首次成为公募基金第一重仓股##小米被曝要求员工日均工时不低于11.5小时##刘强东亲自送外卖!京东能否“掀翻”美团?##A股强心剂来了:千亿增持加大力回购##贸易壁垒或助力国产芯片加速替代##“四月决断”如何操作?##英伟达H20遭限购!中国芯圈能否突围?#