#2026你怎么看?# #白银一度跌超8% 贵金属巨震是何信号?# 答案是A,2026,我看好通信科技的长牛逻辑——一位养基人的市场思考

一、2026年市场环境:机遇与挑战并存

站在2026年的起点,我认为当前A股市场正处于一个结构性分化加剧、科技主线愈发清晰的关键节点。从宏观层面看,全球经济正经历新一轮技术革命重塑,AI算力、5G/6G通信、卫星互联网等新兴技术从"概念炒作"逐步转向"业绩兑现"阶段。国内方面,"十五五"规划明确将科技创新作为核心驱动力,政策支持力度持续加大,为科技成长板块提供了长期制度保障。

但必须清醒认识到,2026年市场并非一帆风顺。海外地缘政治不确定性、贸易摩擦反复、美联储货币政策转向节奏等外部因素,仍可能对市场情绪造成阶段性扰动。更重要的是,经过2025年通信板块的大幅上涨(申万通信指数全年涨幅超60%),部分细分领域估值已不便宜,市场对业绩兑现的要求会更高,"真成长"与"伪概念"的分化将更加明显。

二、通信板块的核心逻辑:为什么我继续看好

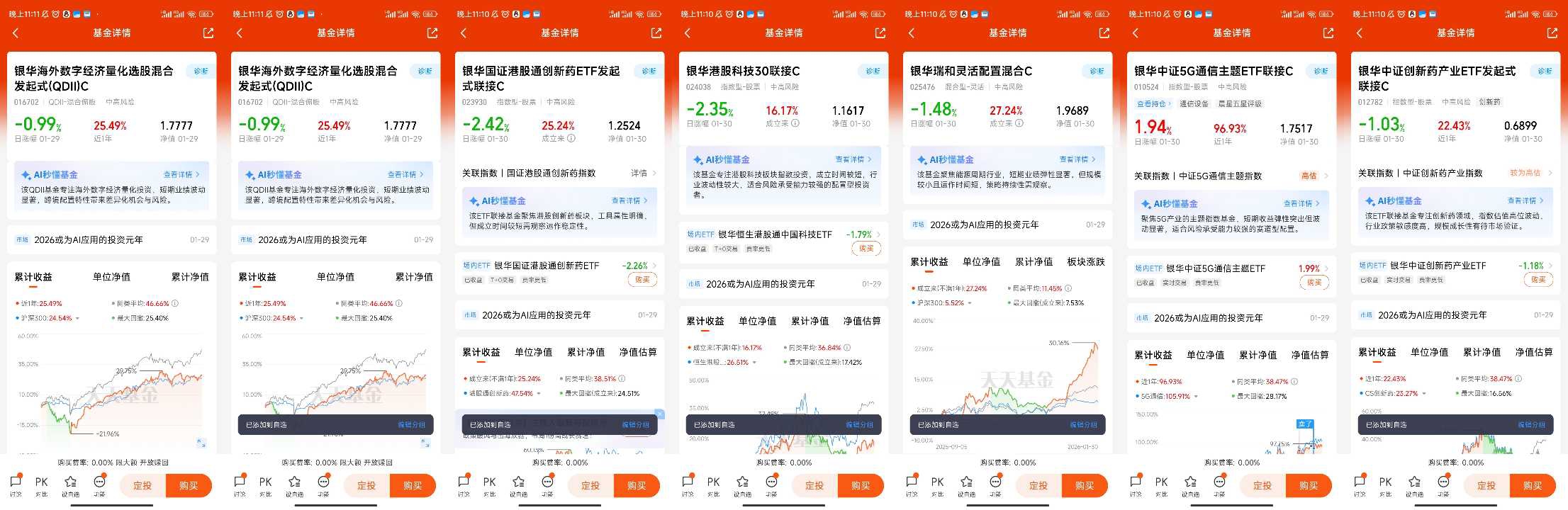

作为跟踪银华中证5G通信主题ETF联接C(010524)超过两年的投资者,我的核心判断是:2026年通信板块仍具备较强的配置价值,但需要更精准地把握结构性机会。支撑这一判断的底层逻辑来自三个维度:

1. AI算力需求爆发是确定性最强的驱动力

2025年北美四大云厂商(微软、谷歌、Meta、亚马逊)资本开支合计超3000亿美元,同比增长超60%,且多家公司在财报中明确表示2026年将继续维持高投入。这种"真金白银"的投入,直接转化为对光模块、交换机、服务器等通信基础设施的订单需求。根据Lightcounting预测,2026年全球高速光模块市场规模将达189亿美元,同比增长35%。更重要的是,AI模型从训练转向推理应用的趋势明确,推理算力需求占比有望从当前的30%提升至70%,这意味着网络传输需求将从"一次性建设"转向"持续性扩容",行业景气周期有望拉长。

2. 技术迭代加速,新需求不断涌现

通信行业最大的特点是技术快速迭代。2026年,1.6T光模块将从"小批量"转向"规模化量产",800G光模块渗透率持续提升,CPO(共封装光学)、LPO(线性驱动可插拔光模块)等新技术路线商业化进程加快。这些技术升级不仅带来单模块价值量提升,更重要的是打开了新的市场空间。以英伟达Rubin平台为例,单个GPU对光模块的需求配比从Blackwell的1:2.5提升至1:5,这意味着即使GPU数量不变,光模块需求也将翻倍。

3. 国产替代与自主可控的长期逻辑

在外部环境不确定性增加的背景下,国内通信产业链的国产化进程加速。从光芯片、光器件到主设备,国内企业的技术能力和市场份额都在稳步提升。2025年,国内光模块龙头在全球市场份额已超过50%,在800G等高端产品领域也实现了突破。这种"技术追赶+成本优势"的组合,使得国内企业在全球竞争中具备更强的韧性。更重要的是,卫星互联网、6G研发等新领域,国内企业有望实现"弯道超车",这为通信板块提供了额外的成长弹性。

三、银华中证5G通信主题ETF联接C的投资价值分析

回到您关注的这只基金——银华中证5G通信主题ETF联接C(010524),我认为它在2026年具备以下投资价值:

1. 指数化投资的优势:分散风险+精准布局

该基金跟踪中证5G通信主题指数,覆盖了光模块、通信设备、终端应用等全产业链龙头公司。相比个股投资,指数化投资能够有效分散单一公司风险,避免"踩雷"风险。更重要的是,在通信行业技术快速迭代的背景下,龙头公司的竞争优势往往更加稳固,指数化投资能够捕捉到行业整体成长的红利。

从持仓结构看,指数前十大成分股包括中际旭创、新易盛、天孚通信、中兴通讯等细分领域龙头,这些公司在各自领域具备技术壁垒和客户粘性,在AI算力需求爆发的背景下,业绩确定性相对较高。

2. 当前估值水平:高成长消化高估值

截至2026年1月底,通信板块PE-TTM约43倍,处于历史较高分位(约96%分位)。表面看估值不低,但需要结合成长性来看:根据一致预期,2026年通信板块净利润增速有望达到30%-40%,PEG(市盈率相对盈利增长比率)约1.1-1.2,仍处于合理区间。更重要的是,AI算力、卫星互联网等新需求带来的业绩弹性可能超预期,当前估值可能被低估。

3. 基金经理与跟踪能力

该基金由马君女士管理,从业经验超过13年,在科技成长领域有深入研究。从历史表现看,基金跟踪误差控制在合理范围内(年化跟踪误差约4%),能够较好地复制指数表现。对于普通投资者而言,通过联接基金参与通信板块投资,省去了选股和择时的烦恼,更适合长期持有。

四、我的养基经历与投资建议

我从2024年初开始定投这只基金,经历了2024年的震荡调整和2025年的强势上涨。回顾这段经历,有三点体会特别深刻:

第一,科技成长板块波动大,需要耐心和定力。 2024年上半年,通信板块一度回调超过30%,当时市场对AI算力需求产生质疑,我也曾动摇过。但坚持定投下来,2025年的涨幅完全覆盖了之前的回撤。这让我明白,对于高成长赛道,短期波动是常态,长期逻辑才是根本。

第二,仓位管理比择时更重要。 我采用"核心+卫星"策略,将通信ETF作为进攻性配置(占比不超过30%),其余配置红利低波、宽基指数等防御性资产。这样即使通信板块出现大幅波动,整体组合回撤可控,心态也更平稳。

第三,关注基本面变化,而非短期消息。 通信行业技术迭代快,市场容易受消息面影响。但真正决定股价长期走势的,还是业绩兑现能力。我会定期关注光模块出货量、云厂商资本开支、技术进展等基本面指标,而不是被短期涨跌左右情绪。

基于以上思考,我对2026年的投资建议是:

对于已持有的投资者:

- 如果仓位较重(超过30%),建议在反弹时分批减仓,将仓位降至合理水平(建议15%-20%)

- 如果仓位适中,建议继续持有,但设置动态止盈线(如回撤20%触发减仓)

- 如果采用定投策略,建议继续执行,但可适当降低定投金额

对于新进投资者:

- 不建议一次性大额买入,建议采用"分批建仓+定投"策略

- 首次建仓建议不超过总资产的10%,后续每下跌5%-10%加仓一次

- 设置止损线(如亏损15%),控制单笔投资风险

特别提醒: 通信板块属于高风险高收益品种,2026年可能面临业绩不及预期、估值回调等风险。投资前务必评估自身风险承受能力,切勿盲目追高。

五、2026年需要重点关注的信号

最后,分享几个我认为2026年需要重点跟踪的指标:

1. 北美云厂商资本开支数据:重点关注微软、谷歌、Meta等公司的季度财报,资本开支指引是判断算力需求的核心指标

2. 光模块出货量数据:800G/1.6T光模块的月度出货量数据,反映行业景气度

3. 国内政策动向:6G研发进展、卫星互联网商业化进程等政策催化

4. 估值水平变化:当通信板块PE-TTM超过50倍时,需要警惕估值泡沫风险

风险提示: 以上内容仅为个人投资思考,不构成任何投资建议。基金有风险,投资需谨慎。过往业绩不代表未来表现,市场有风险,投资需谨慎。请根据自身风险承受能力,理性投资。@银华基金 @发财一条路1 @坦诚纳兰亚特

#晒收益#