【核心观点】

我们认为影响债市的不可忽略的关键一点在于,市场对明年物价回升的预期升温。尽管虽然当前货币政策宽松,但市场对边际变化敏感,通胀预期抬升或成债市中长期走势的关键变量。

需要认识到,无论2025年还是2026年,在当前名义利率下,复制2024年债市靠利率下行获取高收益的空间已较有限。

短期债市受央行购债规模、地产债展期等消息影响,而弱基本面形成的利好,多空交织下呈现震荡格局。短端因久期风险低、流动性好,安全边际更高。建议保持耐心,待短期因素明朗后再把握方向。

最近的行情,股债跷跷板似乎有些单方面失效,表现在股涨时,债有一定反应,呈现偏弱的行情;但在股市调整阶段,债券并未同步呈现上涨态势,比如今天。(数据来源:Wind)

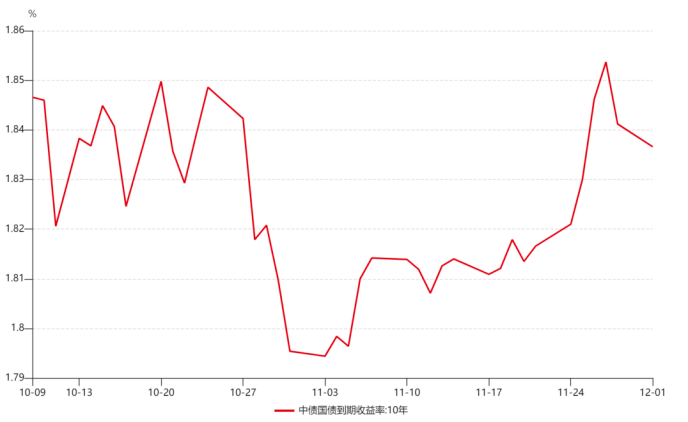

债在走自身的一些逻辑,从表现看,10月份以来10年国债上下波动,但仔细看,能发现震荡区间不过是1.79-1.85%,约6bp之间,幅度并不大。(数据来源:Wind,2025.10.9-2025.12.1)

数据来源:Wind,2025.10.9-2025.12.1

短期来看,债券市场受到多方面因素的共同影响。包括央行在公开市场买卖国债的规模,以及部分信用事件如个别地产债展期等,而偏弱的基本面又形成利好的一端,多空交织之下债市偏震荡。央行买债规模,可能会跟随债市情况而调整,如果债券收益率处于合意区间,央行可能会适度减少购买;反之,若收益率上行速度过快,央行可能加大支持力度,以维护利率稳定,并兼顾政府债券发行成本的影响。

而中长期看,我们认为影响债市的不可忽略的关键一点在于,市场对明年物价回升的预期升温。长期利率的定价中内嵌了未来通胀的预期,如果市场普遍认为反内卷政策将推动供给端调整,带动部分商品价格回升,那么通胀预期的升温可能推动长期利率上行,进而对债券市场构成压力。尽管当前货币政策整体保持宽松基调,但市场对边际变化的敏感度较高,通胀预期的抬升,可能成为影响债市中长期走势的关键变量。

需要认识的是,无论是2025年还是即将到来的2026年,在目前的名义利率水平下,试图复制2024年债市通过利率下行获取显著资本利得的高收益行情,空间已相对有限。当前市场逻辑已发生转变,投资者若仍基于过往经验进行预期,可能容易陷入被动。

时值年末,机构投资者可能存在一定的止盈需求,叠加短期不确定性因素的反复,往年12月常见的配置行情能否如期出现仍需观察。综合当前情况,预计12月债券市场大概率延续震荡格局。在此环境下,短债基金因其相对较低的久期风险和较好的流动性,可能具备更高的安全边际。建议保持耐心,待短期影响因素逐步明朗后,市场方向或将更为清晰。

再来看今天具体行情:

A股市场:市场全天震荡调整,深成指、创业板指一度双双跌超1%。沪深两市成交额1.59万亿,较上一个交易日缩量2805亿。全市场超3700只个股下跌。截至收盘,沪指跌0.42%,深成指跌0.68%,创业板指跌0.69%。(数据来源:Wind、财联社,2025.12.2)

港股市场:今天恒生指数上涨0.24%,恒生科技指数下跌0.37%,AH股溢价指数下跌0.27%,收120.60点。(数据来源:Wind,2025.12.2)

债券市场:30年期国债期货下跌0.51%。现货方面,多数国债收益率有所上行。(数据来源:Wind,2025.12.2)

其他重要信息:

1、两市融资余额增加101.66亿元。截至12月1日,上交所融资余额报12486.17亿元,较前一交易日增加52.82亿元;深交所融资余额报12105.22亿元,较前一交易日增加48.84亿元;两市合计24591.39亿元,较前一交易日增加101.66亿元。(数据来源:Wind、华尔街见闻,2025.12.1)

2、日本30年期国债收益率创下自1999年推出以来的新高纪录。日本30年期国债收益率升至3.41%,创下自1999年推出以来的新高纪录。日本40年期国债收益率上行1.5个基点,至3.745%。(数据来源:华尔街见闻,2025.12.2)

3、美国工厂活动以四个月来最快速度萎缩,原材料支付价格回升。美国11月ISM制造业指数从48.7降低至48.2,创四个月最大降幅、已连续九个月低于50这一荣枯分水岭,制造商仍难以摆脱长期来的低迷。调查结果显示,美国制造业仍受困于贸易政策不确定性与高企的生产成本。ISM原材料支付价格指标五个月来首次回升,且比一年前高出约8点。(数据来源:华尔街见闻,2025.12.1)

全球多资产均衡配置组合:全球多元均衡

A股+港股优质权益资产精选:银华天玑-奔跑狮子座

红利资产多策略配置:享红利

美债打底+全球多元配置组合:银华天玑-全球固收+

可在平台搜索组合名称,并进行KYC确认后跟投。

风险提示:

管理型基金投资顾问服务由银华基金管理股份有限公司提供。投顾组合建议中可能包含银华基金管理的基金产品及其它基金管理人的基金产品。投资者投资基金投顾组合策略应遵循“买者自负”原则,在全面了解基金投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的基金投顾组合策略,谨慎作出投资决策,独立承担投资风险。银华基金不保证基金投资组合策略一定盈利及最低收益,也不做保本承诺。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。投顾服务的过往业绩并不预示其未来业绩表现,为其它投资人创造的收益并不构成业绩表现的保证。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。市场有风险,投资需谨慎。

根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证上述提及基金一定盈利,也不保证最低收益。上述提及基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对上述提及基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。