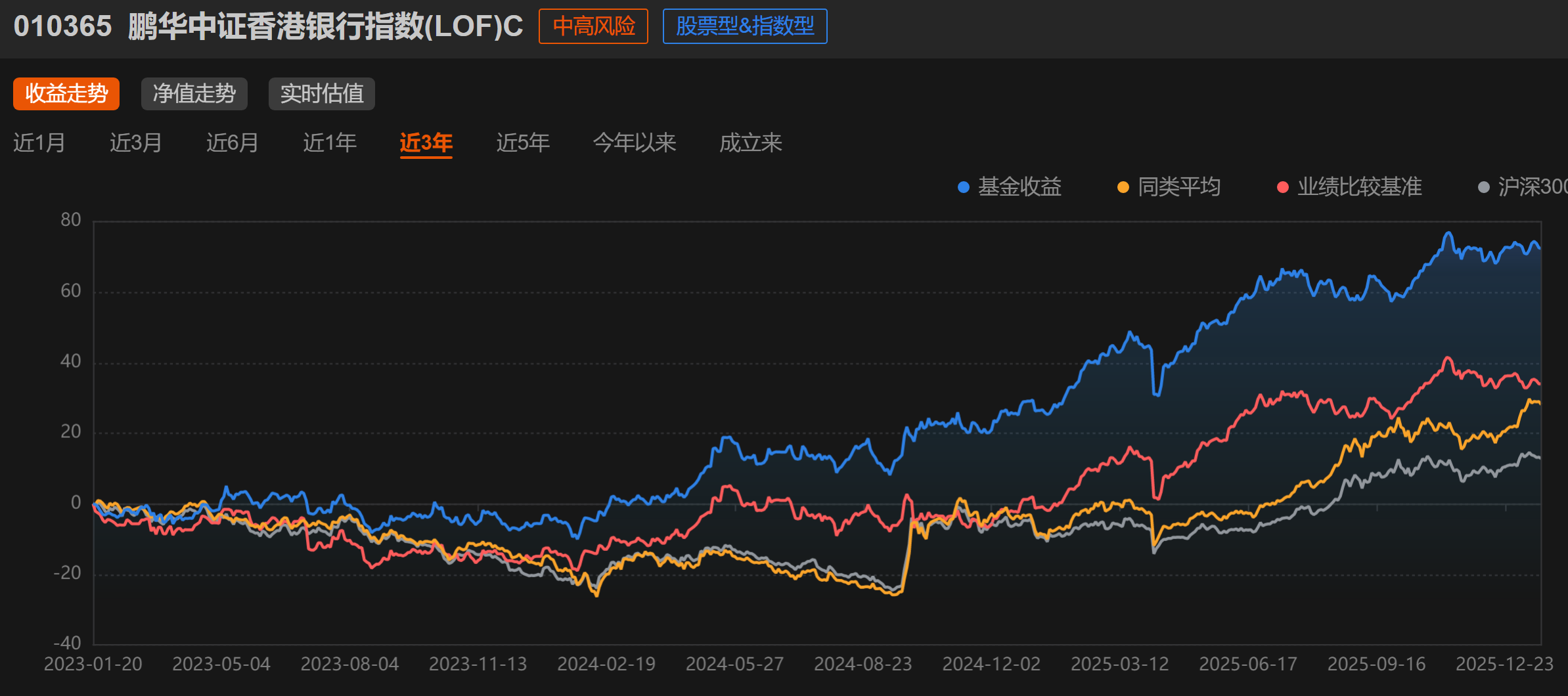

最近市场波动加剧,今天想和大家聊聊一个被低估的配置方向——香港银行板块。先说说近期表现,2025年四季度以来,香港银行指数整体呈现震荡修复格局,虽然期间受美联储降息预期反复、内地经济数据波动等因素影响有所回调,但全年来看表现依然可圈可点,截至2025年末,香港上市银行累计涨幅约28.5%,跑赢同期恒生指数和A股银行板块。进入2026年1月,板块在前期调整后逐步企稳,虽然短期仍面临净息差收窄压力,但估值已回落至相对合理区间,加上高股息率的防御属性,在当前不确定性较强的市场环境下,配置价值逐步凸显。

从基本面来看,香港银行业正迎来多重利好共振,首先是净息差虽然面临收窄压力,但降息幅度符合预期,叠加小幅资产增长,净利息收入降幅预计维持在低单位数。更重要的是,非息收入正成为新的增长引擎,2025年香港资本市场表现亮眼,前11个月港股主板日均成交额达到2,556亿港元,同比大涨65%;IPO募资额更是突破2,000亿港元,时隔四年重回全球首位。活跃的资本市场带动财富管理业务快速增长,渣打、汇丰3Q25财富管理业务收入同比增速分别达到32%和25%。此外,全球贸易格局重塑也为香港国际银行带来新机遇,跨国企业产业链重构催生跨境金融服务需求,相关手续费收入持续增加。从消息面看,近期政策环境相对友好,香港金管局确定将于2026年1月1日起全面实施基于巴塞尔委员会加密监管标准的银行资本金新规,这标志着香港在数字金融监管方面迈出重要一步,为银行业参与数字资产提供了明确的法律框架。

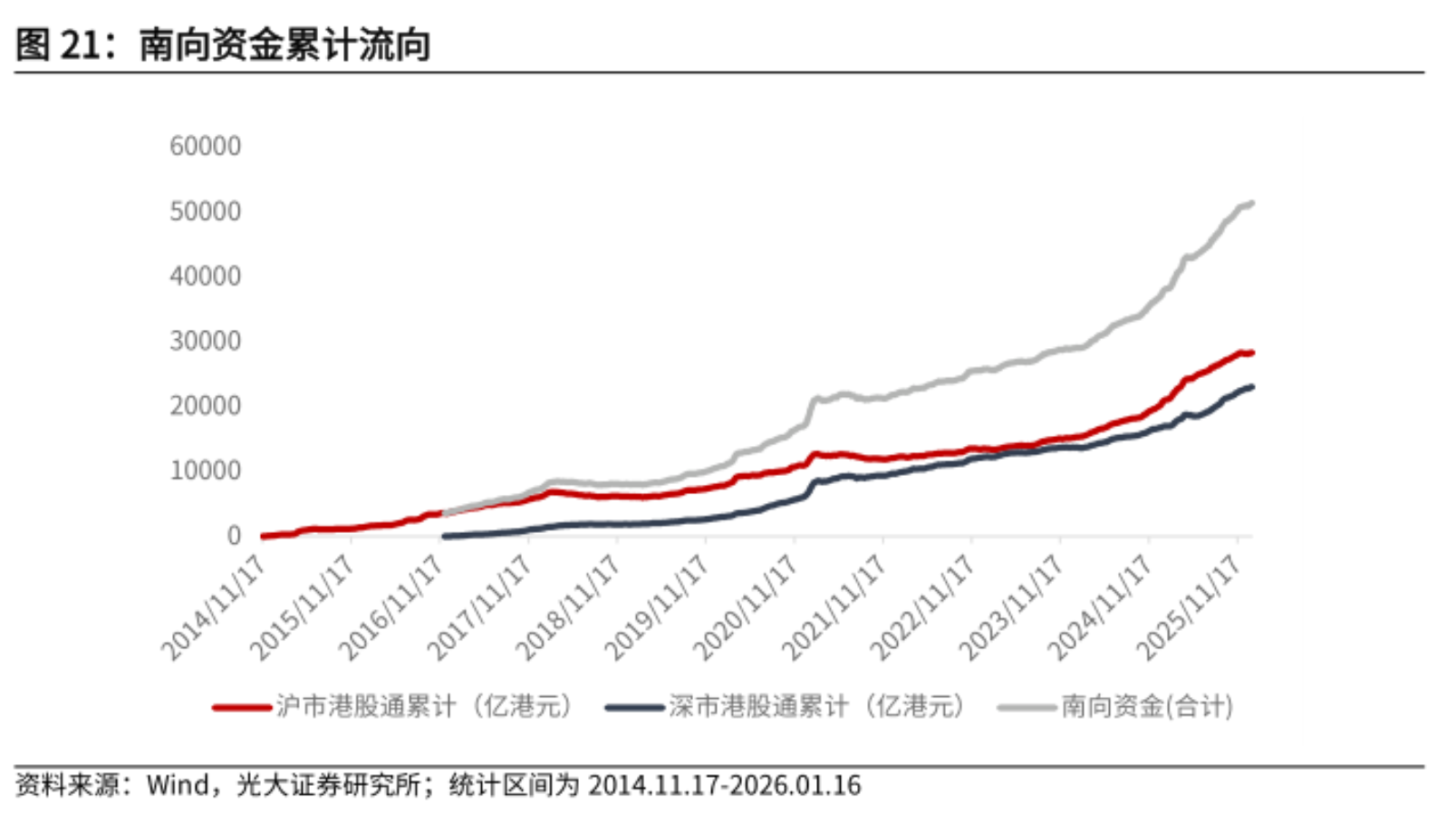

同时,南向资金对H股金融板块的持股比例持续提升,截至2025年三季度,南向资金对银行、保险、券商等金融板块的持股比例已高达16%-62%,这强化了A股市场的季节性规律对H股的影响,一季度通常为保险销售旺季、信贷投放高峰和交易活跃期,历史数据显示约43%的全年寿险保费在一季度收取,约41%的全年新增贷款在一季度发放,自2015年以来,一季度日均成交额平均环比增长约22%,这些季节性因素有望为香港银行板块带来支撑。另外,香港银行业资本充足率保持高位,截至2025年三季度,香港所有认可机构普通股权一级资本比率、一级资本比率、总资本比率分别为19.9%、22.3%、24.4%,均达自2013年有数据记录以来最高水平,流动性覆盖比率和稳定资金净额比率也远高于监管要求,稳健的经营基础为后续发展提供了保障。

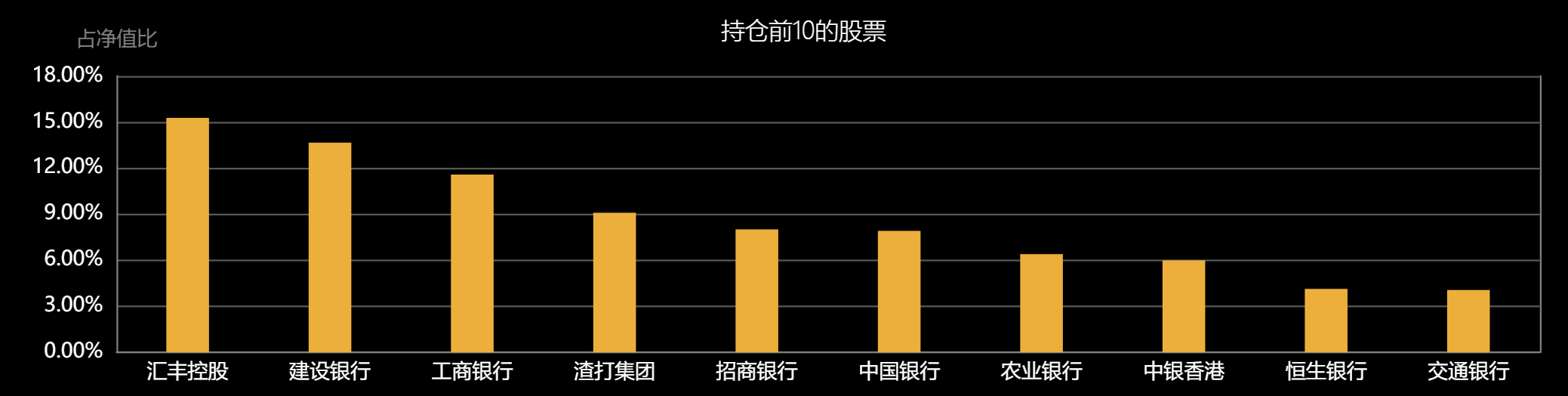

基于以上分析,今天想和大家重点聊聊$鹏华香港银行指数(LOF)C$(010365)这个工具。为什么在当下市场环境下推荐这个产品?核心逻辑其实很简单——震荡行情,遇事不决香港银行。首先,从工具属性看,这只基金跟踪的是中证香港银行投资指数,成分股包括汇丰控股、建设银行、工商银行、中国银行等香港上市的大型银行,这些银行通常具有稳健的资本充足率、成熟的经营模式和稳定的分红传统,盈利稳定性较强。作为被动指数基金,它能够精准复制指数表现,避免主动管理带来的风格漂移风险,同时LOF结构流动性较好,便于投资者根据市场情况灵活调整仓位。其次,从估值角度看,当前香港银行板块的市净率(PB)处于历史相对低位,部分银行股甚至跌破净资产,而股息率普遍在5%-7%之间,在低利率环境下具有明显的吸引力。即使股价短期不涨,高股息也能提供一定的安全垫,这在当前市场波动加剧的环境下尤为重要。第三,从配置价值看,香港银行板块与A股银行、美股金融股的相关性相对较低,可以作为资产组合中的分散化工具,降低整体组合的波动性。特别是在当前全球市场不确定性加大的背景下,这种低相关性资产的价值更加凸显。最后,从时机选择看,2026年一季度通常是银行板块的业绩释放期和资金配置窗口期,叠加美联储降息预期、南向资金持续流入等因素,板块有望迎来阶段性修复机会。

当然,需要提醒的是,任何投资都有风险,香港银行板块也面临净息差收窄、经济增速放缓、地缘政治风险等挑战,我们需要根据自身风险承受能力合理配置,建议采用定投或分批买入的方式参与,避免一次性重仓。对于风险偏好较低的投资者,可以将$鹏华香港银行指数(LOF)C$(010365)作为底仓配置的一部分,利用其高股息和低估值特性获取相对稳健的回报;对于风险偏好较高的投资者,可以结合市场情绪和估值水平进行波段操作。总之,在当前市场环境下,与其盲目追逐热点,不如回归基本面,关注那些估值合理、分红稳定、长期逻辑清晰的资产,而香港银行板块正是这样一个方向。#算力产业链集体沸腾 行情逻辑是什么?#