最近的市场,如果你仔细观察,会发现一个有点“复古”但异常坚挺的板块——港股银行股。它不像某些题材股那样上蹿下跳,而是走出了自己的节奏,不少龙头企业的股价已经在悄然间回到了近几年的高位区域。这背后,是一股被市场重新审视的价值力量在推动。

为什么看起来不够“性感”的银行股,这次能这么“硬”?咱们不妨聊聊这背后的几条逻辑,你会发现,事情可能和你想象的不太一样。

首先,最直观的就是“便宜”。港股市场整体估值在全球都算低的,而里面的银行板块,更是“洼地中的洼地”。经过长时间的调整,很多优质银行的股价,已经远远低于它们实际的净资产,也就是常说的“破净”。这就好比一家公司,它的家当明明值100块,现在市场只愿意出60块卖给你,安全垫足够厚。当市场风险偏好降低,资金开始追求确定性的时候,这种实实在在的便宜,就变成了巨大的吸引力。

其次,是实实在在的“分红”。投资为了什么?除了期待股价上涨,稳定的现金回报同样重要。港股的大型银行,历来是分红大户,股息率(也就是分红与股价的比率)非常可观,普遍能达到6%、7%甚至更高。在如今存款利率、理财产品收益普遍下行的环境下,这个水平的稳定现金回报,对追求稳健的“大钱”(比如保险资金、年金等)来说,吸引力是巨大的。这不只是想象,资金已经在行动。据统计,今年以来,通过港股通渠道持续流入港股市场的内资,其中很大一部分就流向了这些高股息的金融股。

再者,是政策环境的“暖风”。大家知道,银行业的业绩和宏观经济息息相关。最近,从中央到地方,一系列稳定经济、支持增长的政策在陆续出台。特别是在“反内卷”的导向下,过去行业间一些非理性的恶性竞争有望缓和,这对于维护银行业的整体盈利环境是有利的。同时,新的基建项目、合理的信贷需求,都是支撑银行业务的基石。政策底的出现,让市场对银行未来业绩的担忧有所缓解。

所以,我们看到的情况是:一边是极低的估值和诱人的分红,提供了“保护垫”和“稳定器”;另一边是宏观政策环境的改善,带来了业绩回暖的预期。这两股力量一叠加,就构成了港股银行板块近期表现稳健的核心支撑。

展望后市,有几个事情可能会继续给这个板块“添柴加火”。第一,美联储已经开启了降息周期,虽然过程可能反复,但大方向是明确的。这对于和全球流动性紧密相连的港股市场是直接利好,有助于提升整体估值。第二,国内稳经济的政策效果会逐步显现,银行的经营环境有望进一步改善。第三,就是前面提到的,像保险资金这类长期投资者,对港股银行的配置还在路上。有数据显示,目前险资在港股银行的持仓市值,距离监管允许的上限还有不小的空间,这意味着潜在的增量资金还很多。

不过,话分两头。对于咱们普通投资者来说,直接投资港股银行股,门槛不低。你需要开通港股通账户,还要花精力去研究各家银行的基本面,谁资产质量更好,谁分红更稳,这不是件简单的事。而且,把资金押注在一两家公司上,风险也比较集中。

这时候,投资工具的重要性就体现出来了。通过一只指数基金,就可以一键打包一篮子港股上市的龙头银行,既分散了单一个股的风险,又省去了研究的麻烦,还能分享整个板块增长的红利。特别是在目前这个时点,板块在经历了一段时间的上涨后,近期出现一些震荡和盘整,这更像是蓄势和消化获利盘,对于看好其中长期逻辑的投资者来说,反而可能是一个不错的关注和布局窗口。

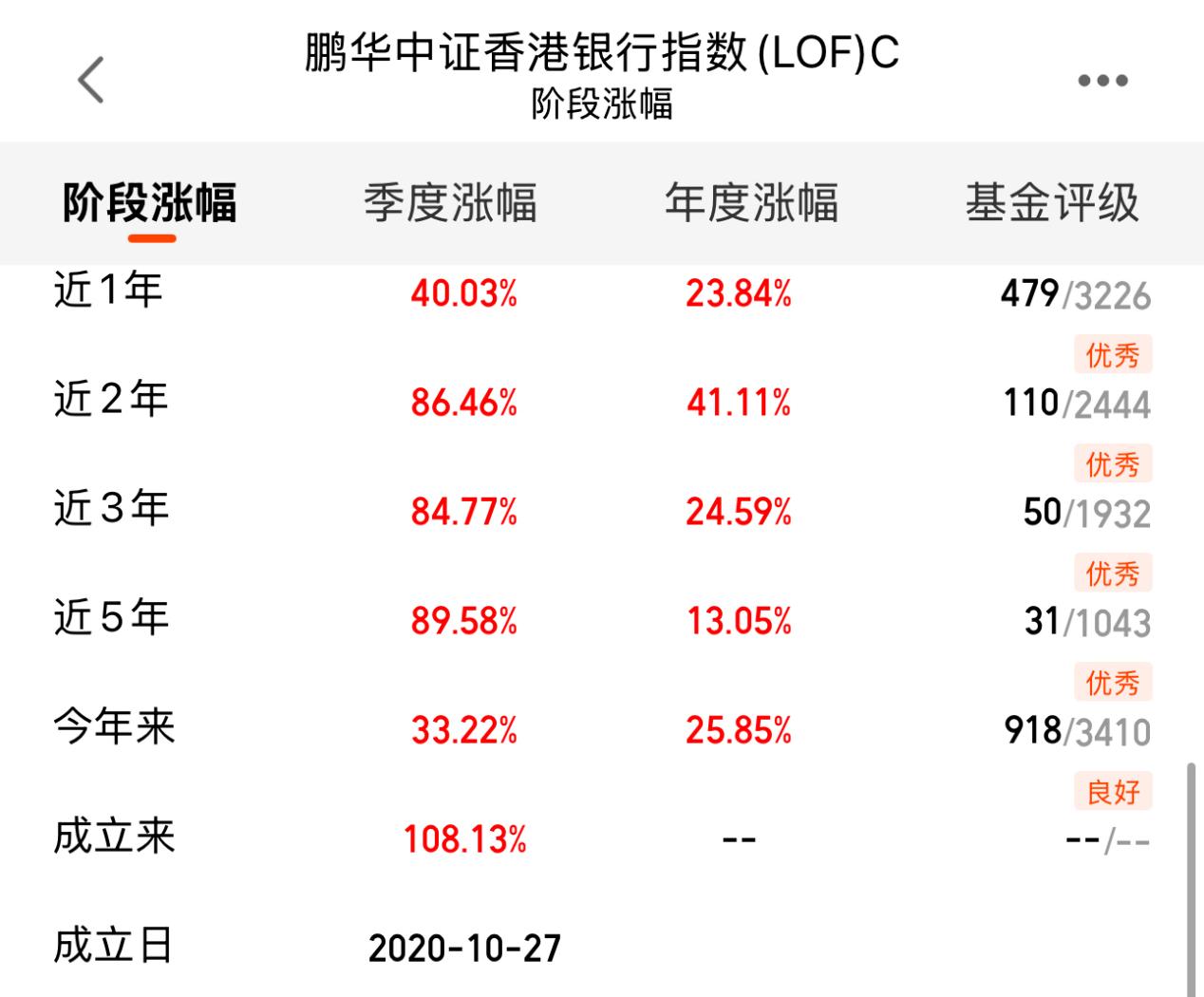

具体到产品上,$鹏华中证香港银行指数(LOF)C$ (代码:010365) 就是这样一个直达目标的工具。它紧密跟踪港股市场中主要的银行龙头企业,一篮子持仓,前十大成分股占比很高,包括了像建设银行、汇丰控股、工商银行这样的国际级金融巨头。历史业绩也印证了其跟踪效果,截至近期数据显示,其近1年、近2年、近3年及成立以来均取得了显著的正面回报。当然,历史数据不代表未来,但它清晰地展示了在港股银行板块上行周期中,这只产品能够较好地捕捉相关投资机会。

市场风格总是在轮动,当资金从喧嚣的题材中冷静下来,那些估值低廉、回报稳定、有坚实基本面支撑的“硬资产”,总会重新进入视野。港股银行板块,或许正处在这样一个价值再发现的过程之中。#券商行业迎利好:杠杆上限“松绑”#