#商业航天嘉速启航# 长期以来,航天事业以国家任务为核心驱动力,在载人航天、深空探测等战略领域构建了坚实基础,但也存在市场化程度偏低、创新机制灵活度不足、产业生态覆盖面有限等问题。商业航天已成为衡量航天竞争力的重要维度,更是航天事业突破发展瓶颈、释放产业活力的关键机遇。

在此背景下,我国需加快商业航天发展步伐,在太空资源开发、轨道频率占用、航天技术标准制定等领域获得主动权,因此必须通过发展商业航天抢占战略高地,保障国家太空安全与发展利益。

近年来,我国商业航天产业进入快速成长通道,在政策扶持、技术突破、资本加持的多重作用下,正从“概念培育期”迈向“规模化爆发期”,成为我国航天强国战略的重要支撑力量。

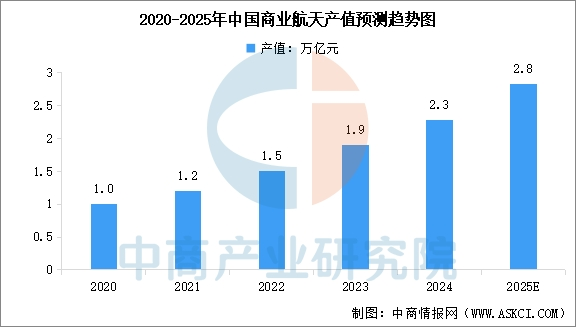

中国航天工业质量协会发布的数据显示,2024年我国商业航天市场规模同比增长8.3%,中商产业研究院预计中国商业航天2025年产值将达到2.8万亿元,在全球商业航天经济中的占比提升至14.5%。

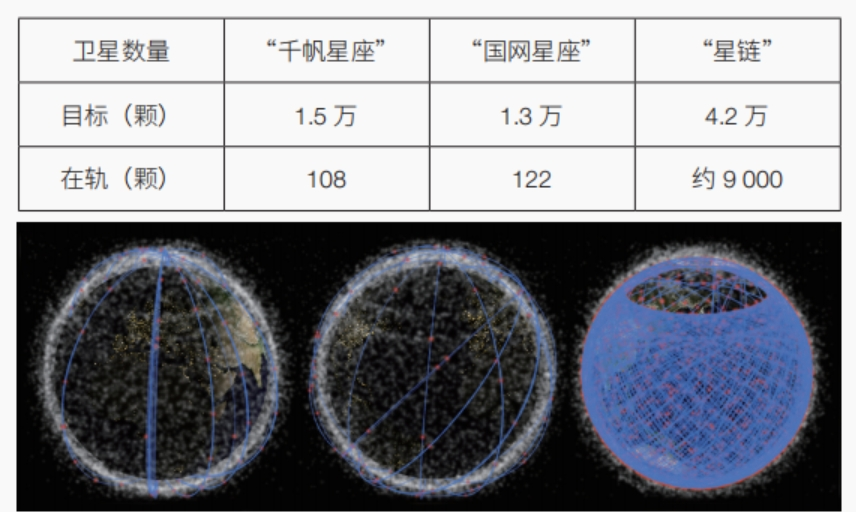

产业数据也充分印证了发展活力,截至2025年12月,我国商业航天企业数量已超过600家,产业规模突破2万亿元。“千帆星座”作为进入正式组网阶段的巨型低轨商业卫星星座,三期规划总卫星数量超1.5万颗,计划2030年前实现全系统部署。重大项目推进方面,中国星网、G60千帆星座等低轨卫星星座项目进入批量化发射阶段,带动了卫星制造、测控、应用等全产业链的发展,推动商业航天形成规模化产业生态。

当前正处于我国商业航天规模化爆发前夜,普通投资者可通过$长城久嘉创新成长混合C$ 一键布局,把握行业成长机遇。$长城久嘉创新成长混合C$ 紧密跟踪国证航天指数,成分股覆盖战斗机、航空发动机、火箭、导弹、卫星、雷达等全产业链龙头,完美契合“空天一体”的战略方向。我国商业航天发展势头强劲,行业处于快速成长期,但部分应用场景尚未实现成熟落地,随着未来更多应用落地,将驱动行业空前繁荣。 此外,太空旅游、深空探测商业化、太空资源开发等前沿应用场景仍处于探索阶段,未来随着技术突破和成本下降,这些领域将成为商业航天新的增长极。@长城基金