#商业航天嘉速启航# 今年元旦假期,约了几个玩投资的朋友在星巴克小聚。聊天的主题,不出意外地又绕回了那个老问题:你觉得今年市场主线会是什么?大家的回答挺有意思,有人认为会是AI应用端的港股科技,有人认为会是AI基础设施——电网设备,毕竟美国已经出现了电力紧张。问起我时,我毫不犹豫地回答:航空航天。在我看来,这个行业正站在一个前所未有的“奇点”上,处在爆发的前夜,比前面讨论的那些板块更具想象力和成长空间。

今天就趁着下午有空,把我那天聊天的想法整理成文,分享出来,希望能帮大家在纷繁的市场中,看清这条正在冉冉升起的赛道。

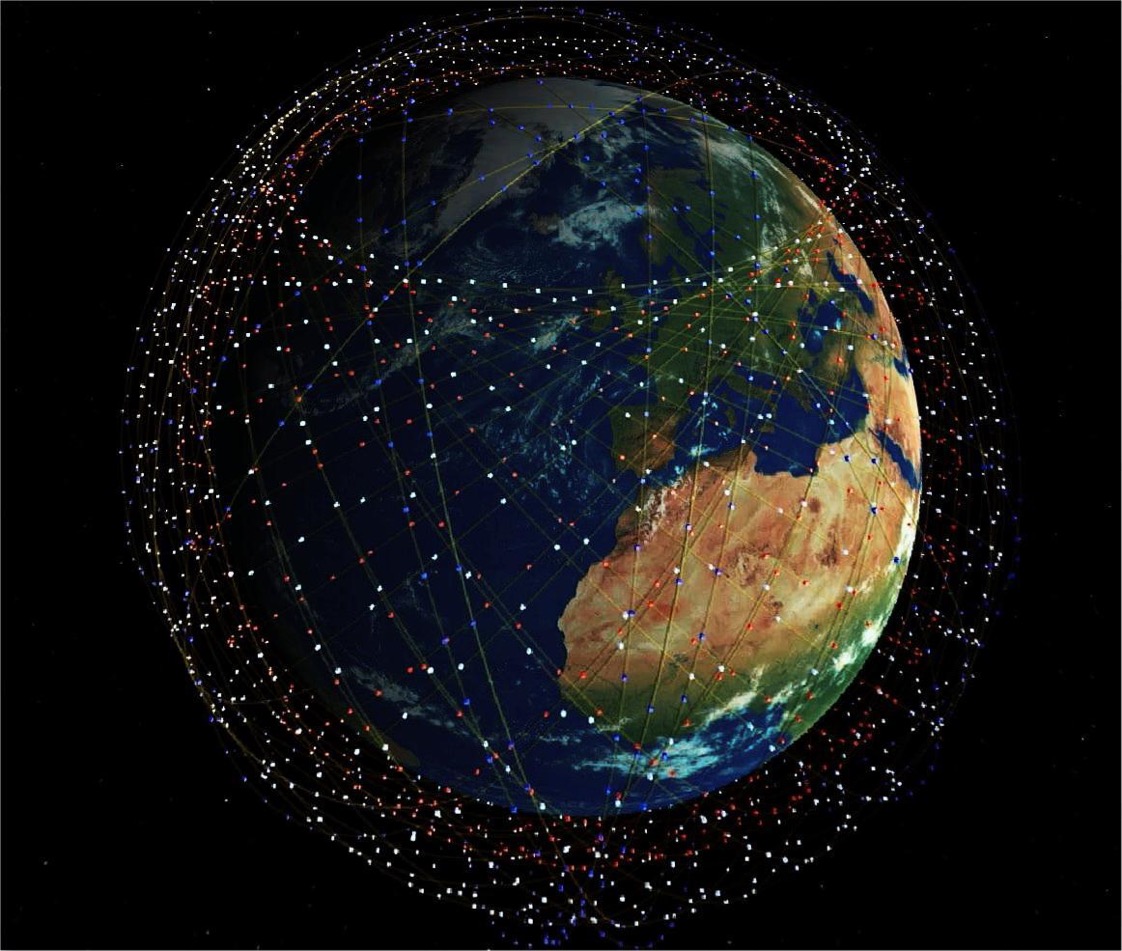

我的信心,首先来自于一个再明显不过的趋势:商业航天已经不仅仅是一门生意,它更是一场关乎未来战略空间与数字主权的“近地轨道圈地运动”,背后是清晰的国家意志。进入2026年,这个领域接连传来重磅消息。最引人瞩目的莫过于马斯克在社交媒体上确认,SpaceX有望在2026年进行首次公开募股。多方报道指出,这次IPO的目标估值可能高达1.5万亿美元,募资规模预计超过300亿美元,一旦成功,将成为人类有史以来规模最大的IPO。这不仅仅是一个公司的上市,更是一个时代的资本宣言。同时,他的“星链”(Starlink)计划已经发超过一万颗卫星,并计划最终构建一个总计约四万两千颗卫星的巨型星座。这就像大航海时代初期,谁先占领了关键航道和港口,谁就掌握了贸易的命脉。根据《外层空间条约》,轨道和频谱资源遵循“先登先占”的原则,资源是有限的。在星链已经大规模抢占先机的情况下,如果我们不加快自己的低轨星座建设,未来的民用通信、气象监测、导航定位等关键领域都可能受制于人。

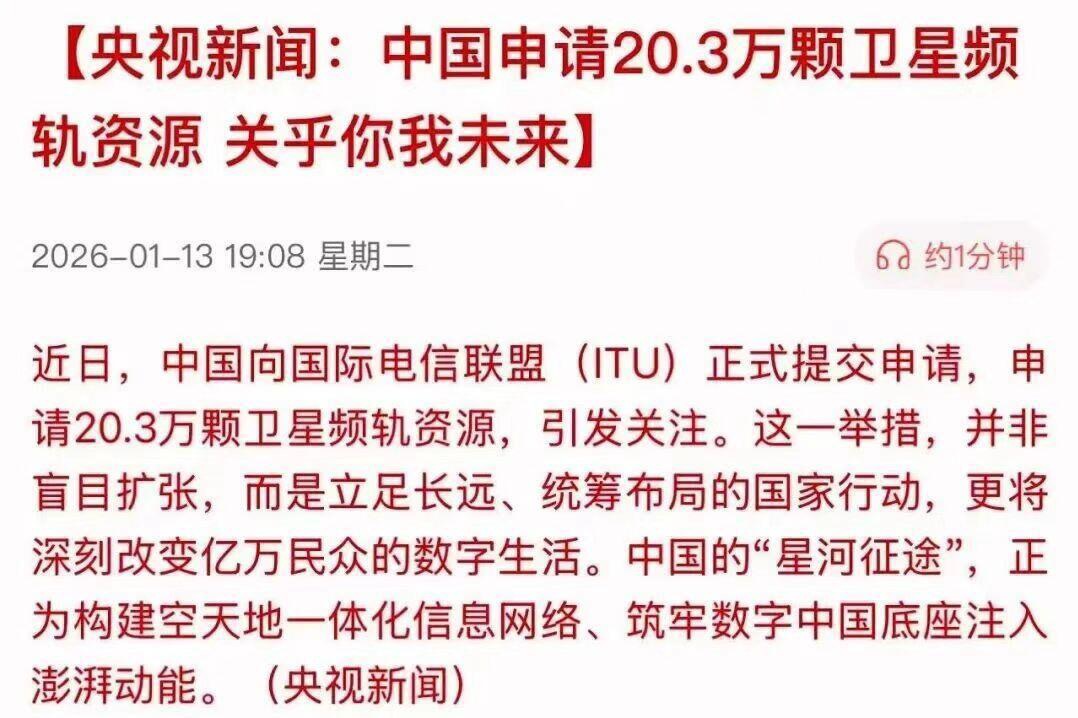

所以,你能看到中国的一系列动作绝非偶然。从“十五五”规划将商业航天明确纳入战略性新兴产业,配套设立国家商业航天发展基金,到2025年10月国家航天局挂牌成立商业航天司,将火箭发射审批周期从半年大幅压缩至90天;再从海南商业航天发射场二期投用,以支撑年均超50次的商业发射能力,到中国星网、上海垣信主导的“G60千帆星座”等项目启动,规划部署超过一万颗卫星。这一切行为的本质,都是“把太空主动权握在自己手里”这一国家意志的集中体现。2026年作为“十五五”的开局之年,商业航天被央视新闻等官方媒体点名为重点发展领域,多型新火箭将首飞并挑战回收,这标志着行业进入了由国家力量保驾护航的高速发展期。可以说,时代的聚光灯已经打在了这片曾经的“无人区”上。

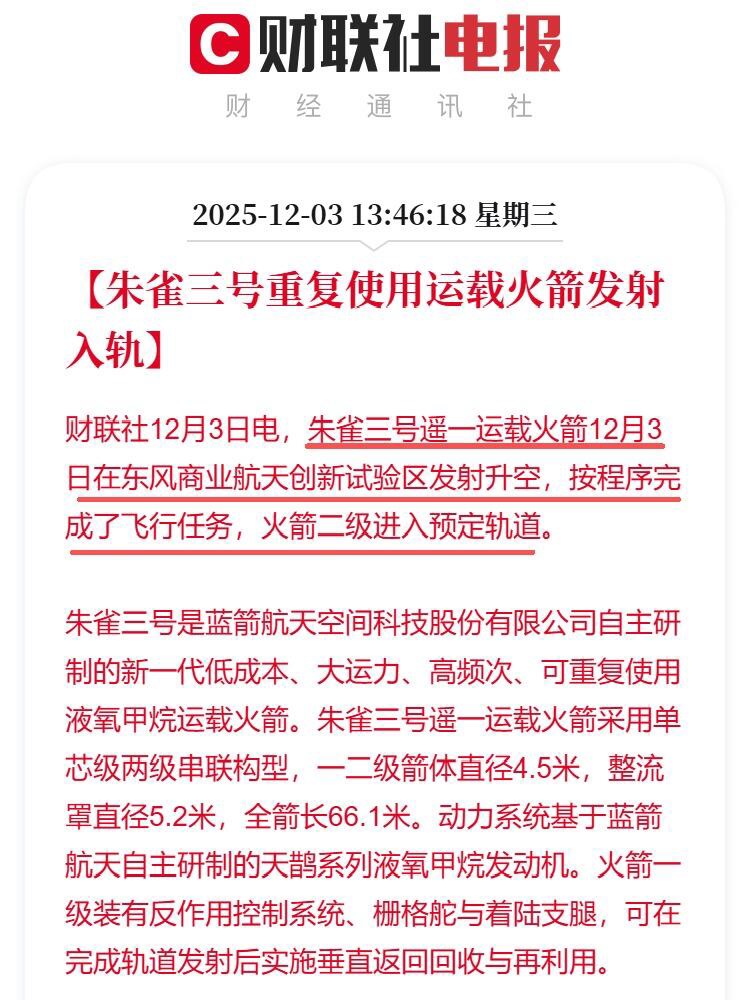

当然,仅有国家意志是不够的,商业航天要真正起飞,必须完成技术和商业的闭环。而2026年,恰恰是关键技术突破和市场需求爆发形成共振的一年。迫于抢占轨道资源的压力,中国正在火箭回收这项降低成本的核心技术上全力追赶。今年将迎来中国可回收火箭的“密集首飞期”。无论是国家队正在研制的长征十号乙、长征十二号甲,还是民营航天公司的蓝箭航天“朱雀三号”、星际荣耀“双曲线三号”、星河动力“智神星一号”、天兵科技“天龙三号”等型号,都有计划在今年实施首飞或关键的回收验证飞行。大家的技术路径不约而同地集中在了“液氧甲烷发动机+垂直回收”上,目标非常明确:将发射成本从现在的每公斤8万元人民币左右,降至2万元以下。尽管之前长征十二号甲等的回收尝试尚未完全成功,但正如SpaceX早年经历的那样,这些试验积累了极其宝贵的数据,行业普遍预测中国首款稳定回收的火箭大概率在2026年上半年出现。一旦突破,结合中国强大的制造业成本控制能力,商业航天的最大瓶颈——发射成本,将被彻底打破,开启一个真正的廉价太空准入时代。

技术突破的直接牵引力,是下游订单的“火山式”爆发。随着低轨星座进入“组网加速期”,巨大的发射需求已经摆在那里。以中国星网的GW星座和“千帆星座”为例,根据国际电联的规则,它们都有严格的部署时间表,这倒逼发射节奏必须加快。仅“千帆星座”就计划在2026至2028年间发射1296颗卫星。机构分析指出,2026年中国低轨星座的发射需求有望突破百次,这直接拉动了从火箭制造、卫星研发到地面设备全产业链的订单。不仅如此,应用端也在快速成熟。手机直连卫星技术正从高端旗舰机向大众市场普及,这未来将激活一个高达数亿台终端设备的巨大民用通信市场。太空经济的故事,正在从单纯的“发射”向“应用”落地延伸,成长空间被一层层打开。

当战略需求、技术突破和订单爆发形成合力,自然就会传导到企业的基本面。过去几年,行业可能还处于高投入和主题炒作阶段,但如今,头部企业的业绩改善路径正在变得清晰。随着国防现代化建设的持续和商业订单的落地,板块的驱动逻辑正在从单纯的主题概念,转向“政策+订单+业绩”的多轮驱动。对于我们普通投资者来说,这既是机遇,也是挑战。航空航天专业壁垒极高,产业链复杂,且行业尚处早期,竞争格局未定,哪些公司能最终胜出存在很大不确定性。再加上军工行业特有的信息披露特点,直接选股对普通人难度很大。

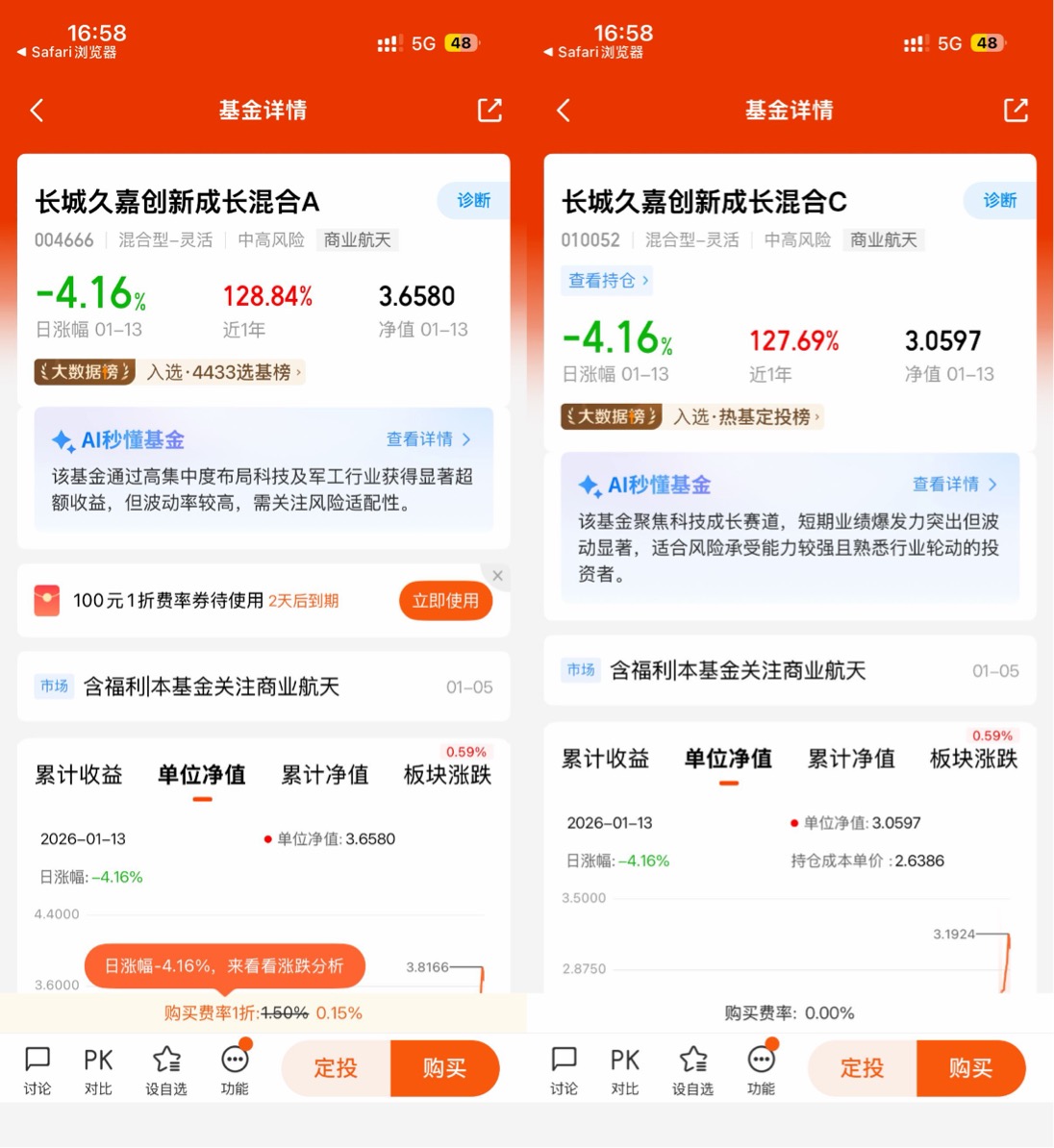

所以,我建议大家还是通过相关的主题基金来布局这一赛道,我自己近期就重点关注了长城基金旗下的——长城久嘉创新成长混合(A类代码004666,C类代码010052),这只基金的聪明之处,在于它不盲目追逐热点,而是精准卡位商业航天的核心产业链。从火箭制造、卫星研发,到下游的应用服务,基金经理尤国梁团队会筛选那些有核心技术、业绩能兑现的优质企业——毕竟航天行业门槛高,只有真正掌握技术的公司才能在竞争中活下来。A类份额近一年128.84%的涨幅,超越基准112.66%的表现,也印证了这种选股逻辑的有效性。它就像一个专业的“航天产业向导”,帮我们把分散在产业链上的优质机会整合起来,不用我们自己研究复杂的技术参数、分析行业政策,只用10元起投的低门槛,就能分享整个行业的成长红利。

聊到最后,我感慨颇深。这个世界既需要脚踏实地,也需要仰望星空。SpaceX冲击史上最大IPO,不仅仅是一家公司的胜利,更是一个明确的信号:太空经济时代的大门已经打开。这是大国战略角力的新边疆,也是人类社会对创新者最丰厚的奖赏。我们这代人很幸运,不仅享受着前人探索创造的现代文明,更有机会通过现代金融工具,参与到这场波澜壮阔的新征程中。有时候,未来看似遥远,但当你把目光放得足够长远,就会发现,它其实正在加速向我们驶来。