#创新药赛道持续活跃 行情空间有多大?#中国创新药行业正经历一场前所未有的变革,从政策支持、技术突破到国际化进程,多重利好因素叠加推动板块持续走强。2025年上半年,中国创新药License-out交易额达608亿美元,同比增长35%,远超2024年全年水平 。恒瑞医药、科伦博泰等企业通过"核心产品+管线组合"模式与跨国药企达成战略合作,标志着中国创新药从"引进来"到"走出去"的战略转型。与此同时,国家医保局推出"双轨制"准入机制,创新药通过医保目录和商保目录两条路径实现商业化,为行业提供了更灵活的支付环境。

1. 政策红利持续释放

中国创新药产业正经历从“政策支持”到“市场认可”的关键跃迁。2025年药品审评审批制度改革已进入深化阶段,真实世界研究、附条件批准等政策工具加速创新药上市进程,将研发周期缩短30%-50%。医保谈判机制对创新药的支付倾斜(如2025年医保目录中创新药占比提升至45%),为商业化提供稳定现金流。政策端还通过税收优惠、资金补贴等方式,推动企业加大研发投入,形成“研发-获批-支付”的良性循环。

2. 技术突破进入集中兑现期

中国在ADC(抗体偶联药物)和新型免疫疗法领域已实现全球领先。ADC药物通过创新连接子技术和毒素组合,在乳腺癌、胃癌等适应症中客观缓解率超70%,2025年预计有15-20款国产ADC药物获批上市,占全球市场的35%。免疫疗法方面,中国药企通过调控肿瘤微环境(TME)中的趋化因子网络,将“冷肿瘤”转化为“热肿瘤”,使非小细胞肺癌、肝癌等难治性肿瘤的治疗响应率从20%提升至50%以上。这些技术突破直接推动创新药从“跟跑”转向“并跑”甚至“领跑”。

3. 国际化进程加速

2025年上半年,中国创新药海外授权交易金额达480亿美元,占全球总交易量的32%,交易标的从早期临床产品扩展至三期临床及商业化阶段产品。例如,恒瑞医药的PD-1抑制剂以14亿美元授权给跨国巨头,科伦博泰的ADC药物在欧美市场进入关键性临床阶段。国际化不仅带来现金流,更通过全球多中心临床试验验证药物疗效,提升国际认可度。

4. 市场规模爆发式增长

预计2025年中国创新药市场规模将突破万亿元,占医药市场比重超30%。其中,肿瘤领域(ADC、免疫疗法)和慢性病领域(减重、心脏代谢疾病)将成为主要增长极。港股通创新药指数近1年涨幅达124.15%,万得创新药指数上涨60.40%,反映资本市场对行业的高度认可。

华泰柏瑞生物医药混合基金:精准捕捉创新药机遇的优质工具

1. 持仓结构与行业趋势高度契合

基金2025年二季度末前十大重仓股覆盖ADC、免疫疗法、减重药物等核心赛道:

恒瑞医药(占比8.36%):中国创新药龙头,PD-1抑制剂、ADC药物全球布局领先,2025年海外收入占比预计提升至30%。

泽璟制药(占比8.11%):专注小分子靶向药,其多纳非尼片在肝癌领域市占率超20%。

百利天恒(占比7.52%):ADC药物研发标杆,与跨国药企达成多项授权合作。

艾力斯(占比7.42%):肺癌靶向药领域黑马,其伏美替尼片进入医保后快速放量。

持仓集中于技术壁垒高、国际化潜力大的企业,与行业增长主线高度重合。

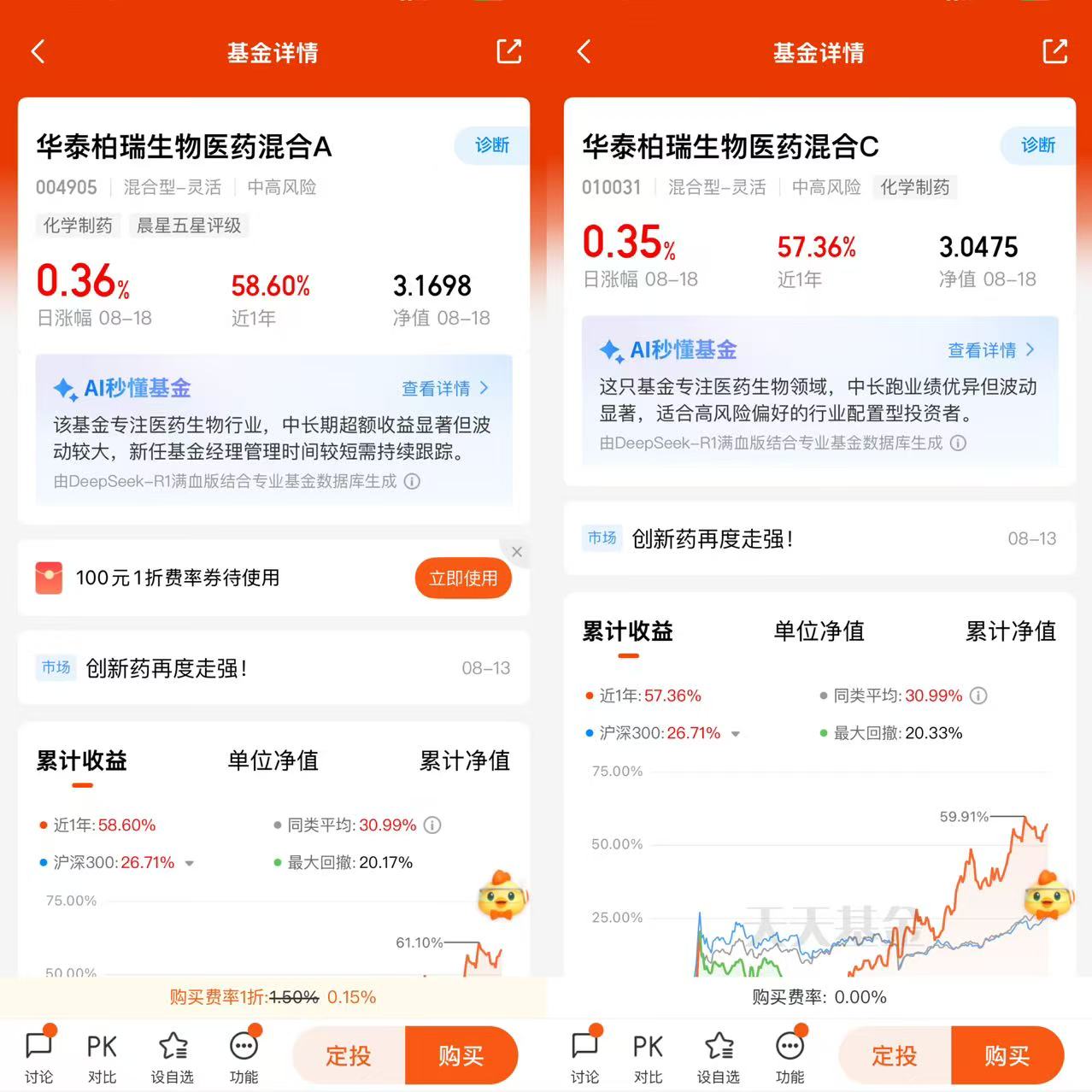

2. 业绩表现显著跑赢市场

华泰柏瑞生物医药混合C近1年收益率57.36%,近3年收益率27.59%,同期沪深300指数涨幅分别为26.71%和1.42%。2025年上半年,在港股生物医药板块“10倍股”频出的背景下,基金通过重仓银诺医药(GLP-1减重药龙头)、歌礼制药(小分子GLP-1受体激动剂)等标的,捕捉到行业爆发红利。

3. 费率结构优化长期收益

A类份额:管理费1.20%/年,托管费0.20%/年,适合长期持有者。

C类份额:无申购费,销售服务费0.80%/年,适合短期波段操作。

低费率设计减少成本损耗,提升投资者实际收益。

4. 风险控制与行业周期匹配

基金通过动态调仓应对市场波动:2025年二季度末股票仓位94.93%,现金仓位6.13%,在保持进攻性的同时预留流动性。持仓个股分散于化学制药、生物制品、医疗器械等细分领域,避免单一赛道风险。

对于看好创新药长期逻辑的投资者,可考虑将华泰柏瑞生物医药混合(A:004905,C:010031)作为卫星配置,采取定投或分批建仓策略,利用当前估值低位布局。@华泰柏瑞基金