上周做了一些操作,把部分科技仓位转换为银行和红利,风格上适当向低估值资产倾斜,该计划保持至年底!

今天就来说说思路,为何步入到牛市中期,尤其是遇到年末四季度,司令要一颗红心、两手准备?

判定目前为牛市中期,应该没有太多人反对吧?有些人或许认为这轮是慢牛,乐观觉得要持续个好几年。司令不是从时间上进行预测,更多是指数点位和估值来进行判定!

为了避免有些人吐槽上证指数失效,就以中证全指指数(000985)为例。本轮行情从9月份3645低点起,目前指数点位约5700点,一年多时间涨幅为56%;从估值角度看,去年9月份PE-TTM约14.50倍,目前约为21.25倍,估值提升了47%。

这两个数据从空间上都不算小,判定眼下进入了牛市中期总没错吧?从过往牛市表现看,牛市初期和牛市后期,主线风格往往比较稳定,但是牛市中期风格容易发生波动!

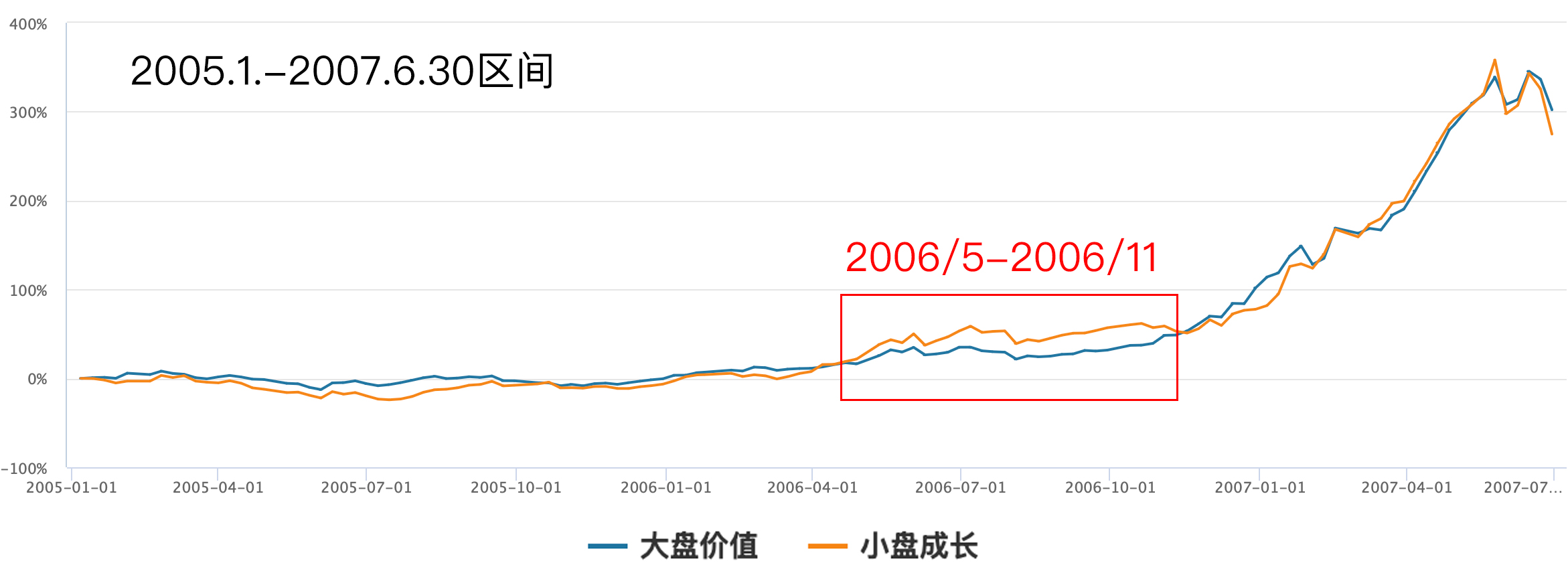

比如,2005年-2007年是金融和周期板块的牛市,市场风格偏向大盘蓝筹,整体表现较强的主线板块大多数为顺周期行业,包括券商、有色金属、房地产等。但是2006年5月-11月牛市中期,市场风格却出现较明显的变化,从大盘价值快速向小盘成长切换,低价股、亏损股反而活跃。

从行业板块表现来看,2005.1.1-2006.4.30区间,涨幅前三名板块依次为有色金属、食品饮料、银行,2006.5.1-11.30区间,涨幅前三名板块依次为国防军工、房地产、非银金融;

个别板块出现了明显补涨,比如前半程仅上涨5.77%的钢铁,牛市中期上涨55.87%,前半程下跌1.95%的建筑材料,牛市中期5个月时间就上涨52.04%。相比之下前半程表现首位的有色金属,牛市中期仅上涨23.32%。

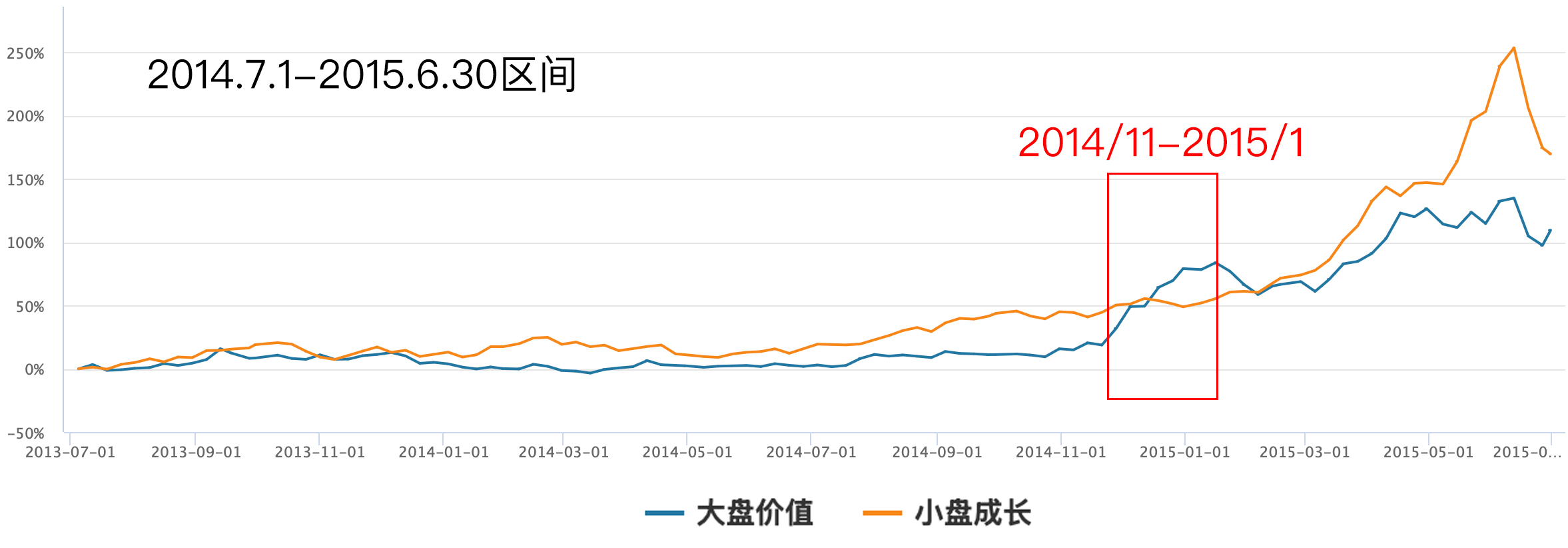

再比如2013-2015年TMT牛市中,市场风格偏向小盘成长,整体表现最强的主线板块,主要是受益于移动互联网产业趋势的TMT行业。但是2014年11月-2015年1月区间,市场风格发生了较剧烈的变化,从小盘成长快速向大盘价值切换,前期表现较弱的金融板块在这一阶段却最强,而前期主线TMT板块表现却较弱。

从申万行业指数来看,非银金融2014.1.1-10.31区间仅上涨10.88%,但2014.11.1-2015.1.31区间却上涨80.30%;银行前半程区间仅上涨6.51%,牛市中期仅3个月就上涨37.42%;而前半程领先的通信,中期3个月仅上涨10.85%;同样前半程领先的电子,中期3个月仅微涨0.04%。

究其原因,资金牛市前期通过两融等渠道大幅流入,市场对业绩和估值关注度有所下降,小盘成长持续领涨。但是当估值上升到历史高位时,此时大金融和部分周期板块估值仍处于历史中等水平,又遇到了年末资金相对趋紧,或是上述牛市中期在年末行情时,板块风格切换的重要原因。

当然,以前的公募也存在年底考核期降低波动的需求,这个原因在当下正在减弱。但是年底时,阶段增量资金往往倾向于寻找低估值、高安全边际的行业布局,导致热点向低位板块扩散。

司令觉得,当下仍处于牛市进程中,短线震荡主要来自于外围事件对交易情绪上的波动,但是四季度风格往往容易发生变化,尤其是板块上的“高切低”!那么,为何没有把仓位全部转向低估值风格呢?

一方面切换毕竟是概率事件,而且上述两个例子中的强势板块并没有一边倒;另一面,司令上周一文章整理了ETF流入数据,发现科技与红利“均衡”获得了资金青睐。

司令整理了节后最新ETF数据,一起来看下!

Wind统计显示,2025.10.9-10.17区间,ETF指标标的流入靠前的,既有“老登”价值风格证券公司、中证银行、稀土产业、细分食品、红利低波,也有“小登”成长风格科创50、国证芯片,还有“中登” CS电池、新能电池、中证医疗。此外,恒生科技、恒生互联网科技业,两只港股科技指数份额同样大幅流入。

鉴于以上这些分析,司令四季度组合配置上,也适当做了些“均衡”调整,还是一颗红心、两手准备吧!最后再补充一句,随着三季报陆续披露和对全年业绩的预期,科技股内部也将面临走势分化,或许也是制约科技板块整体表现的原因之一。

欢迎关注“养基司令”,本号「轻」财经资讯,「重」选基技巧,坚持用数据说话!

整理数据不容易,辛苦动动手指点赞支持。内容及观点仅供参考,产品过往业绩不代表未来,购买前请仔细阅读法律文件。如有任何问题,欢迎留言讨论。

@天天基金创作者中心 #创作扶持计划# #指数操盘手集结令# #人形机器人入厂经济账曝光:两年回本# #亚太股市杀跌 市场开启避险模式?# $天弘创业板ETF联接C(OTCFUND|001593)$ $华泰柏瑞上证红利ETF联接C(OTCFUND|012762)$ $南方红利低波50ETF联接A(OTCFUND|008163)$ $摩根标普港股通低波红利指数A(OTCFUND|005051)$ $天弘创业板ETF联接C(OTCFUND|001593)$