#晒抱蛋收益##晒好基聊心得#打卡第十天。易方达中债7-10年期国开行债券指数C基金今天丢13个蛋!

$易方达中债7-10年期国开行债券指数A$

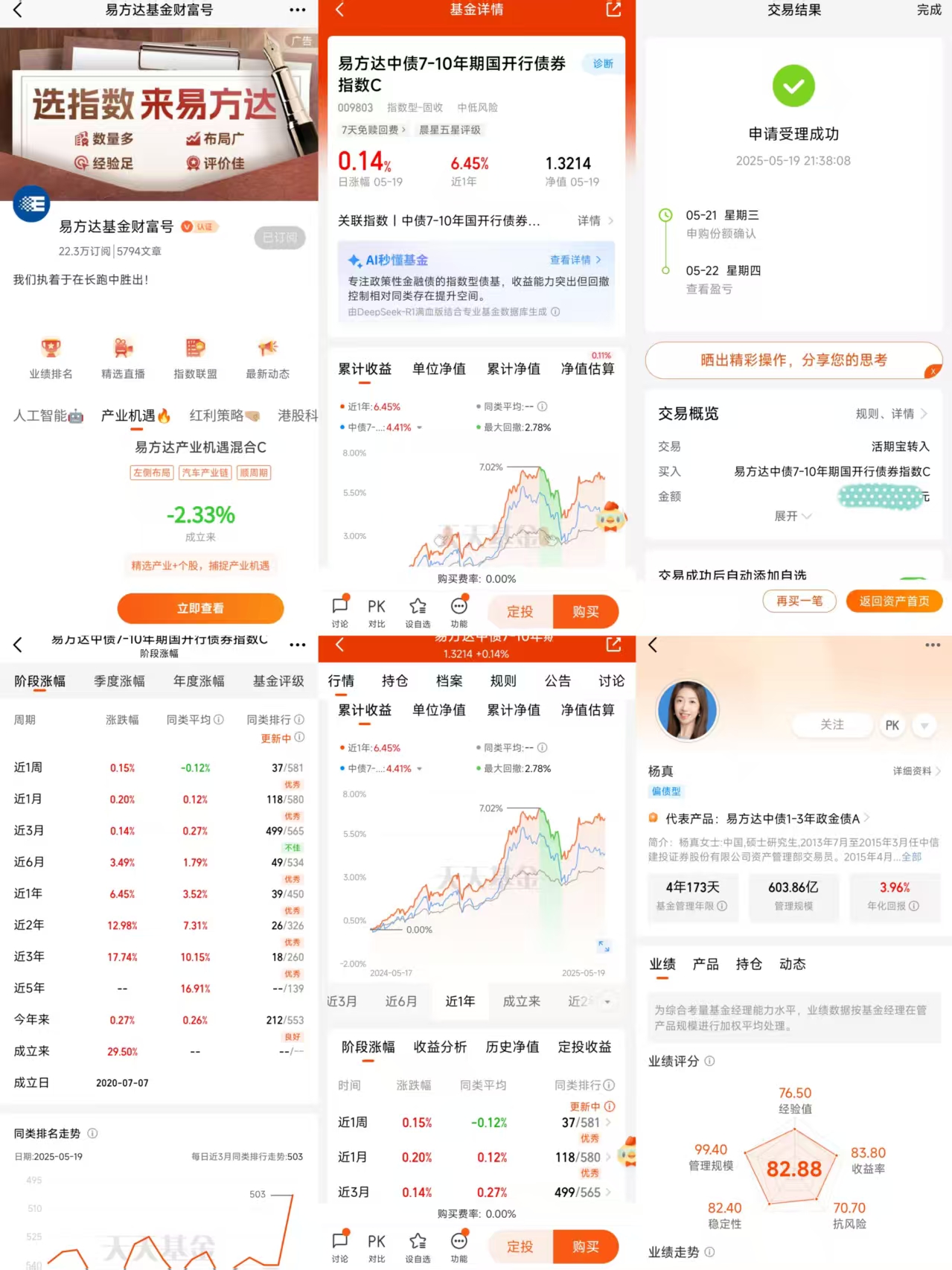

$易方达中债7-10年期国开行债券指数C$

$易方达岁丰添利债券(LOF)A$

$易方达岁丰添利债券(LOF)C$

$易方达双债增强债券A$

$易方达双债增强债券C$

$易方达增强回报债券A$

$易方达增强回报债券B$

$易方达安瑞短债债券D$

$易方达安瑞短债C$

国开行债券与国债:政策属性与市场角色的差异化解析

在债券投资领域,国债与国家开发银行(以下简称“国开行”)债券常被并称为“准主权债券”,二者因发行主体同属国家信用体系而具有天然关联性。但从资深基金分析师的视角深入剖析,两者在政策定位、风险收益特征及市场功能层面存在显著差异,这些差异直接影响投资组合的构建逻辑与风险收益平衡。

一、信用基础与政策属性的本质差异

国债作为中央政府直接债务工具,其信用基础源于国家主权,偿债资金来源于财政收入,具有法律意义上的无风险属性。我国《预算法》明确规定,地方政府不得发行国债,这一制度设计使国债成为金融市场的定价基准。相比之下,国开行债券属于政策性金融债,其信用支撑来自国家对政策性银行的隐性担保。尽管国开行已改制为开发性金融机构,但其承担的“增强国力、改善民生”使命未变,债券发行仍需服务国家战略,如支持“一带一路”建设、保障性住房等领域。这种政策属性差异导致两者的风险溢价形成机制截然不同:国债收益率曲线反映市场对经济增长与通胀的预期,而国开行债券收益率需额外体现政策任务执行成本。

二、流动性结构与投资者群体的分层

国债市场凭借财政部滚动发行机制与做市商制度,构建了以商业银行、保险机构为主的配置型投资者结构,其流动性优势体现在关键期限品种的买卖价差持续收窄。国开行债券则因发行规模更大、期限结构更丰富,吸引了包括基金、券商自营在内的交易型机构。数据显示,国开债换手率长期高于国债,这种流动性分层直接导致两类债券的估值波动特征差异:国债更适合作为底仓资产抵御市场风险,而国开债的流动性溢价使其成为波段操作的重要工具。值得注意的是,近年来随着国债期货等衍生品的发展,国债的交易属性逐步增强,但政策性金融债在信用衍生品领域的创新仍受限于其准主权属性。

三、收益率曲线形态与骑乘策略应用

从收益率曲线形态看,国债曲线受财政收支节奏影响呈现季节性波动,而国开债曲线更易受货币政策预期驱动。在牛市环境中,国开债收益率下行幅度通常大于国债,因其政策属性使市场对其利率变动更敏感;在熊市阶段,国开债的流动性优势则可能限制其收益率上行空间。这种差异为基金经理实施骑乘策略提供了操作空间:当收益率曲线呈现陡峭化特征时,配置3-5年期国开债可同时获取票息收益与资本利得;而对于国债,则更适宜通过杠杆策略放大收益。此外,国开债与国债的利差走阔往往预示市场风险偏好下降,这一指标已成为判断债市情绪的重要先行信号。

四、资本占用与税收优势的差异考量

在监管层面,国债因零风险权重属性,在银行资本充足率计算中具有显著优势,而国开债虽属政策性银行债,仍需计提20%的风险权重。对于公募基金等非银机构而言,税收政策成为关键考量因素:国债利息收入免征所得税,而国开债需缴纳25%的企业所得税。假设票面利率均为3%,考虑税收因素后,国开债的实际收益需达到3.33%方可与国债持平。这种差异导致在税前收益率相近时,保险、年金等税收敏感型机构更倾向配置国债,而基金公司则可能通过波段操作国开债获取超额收益。

五、市场功能定位的互补性

从金融市场功能看,国债是央行公开市场操作的核心标的,其发行节奏直接影响基础货币投放,而国开债作为政策性金融工具,更侧重于引导社会资金流向国家战略领域。这种定位差异形成独特的市场生态:国债收益率曲线作为无风险利率基准,为整个金融市场提供定价锚;国开债则通过其市场化发行机制,成为观测政策意图与市场资金面变化的重要窗口。对于基金组合管理而言,国债提供安全垫与流动性储备功能,国开债则承担收益增强与战术配置角色,两者在资产配置中形成风险收益的有机互补。

国债与国开行债券的差异本质上是政策属性与市场属性的辩证统一。作为基金分析师,需深刻理解:国债的“无风险”特性使其成为组合压舱石,而国开债的政策导向与流动性优势则赋予其战术配置价值。在“资产荒”背景下,两者利差波动区间收窄,但政策周期与资金面变化仍会创造阶段性机会。未来,随着债券市场互联互通机制完善,两类债券的差异化定位将更加清晰,为投资者提供更精准的风险收益管理工具。@易方达基金 ,#表现抢眼!创新药还能上车吗?# #百辩基民秀之龟兔说# #核聚变突破不断!2027年或迎关键节点# #大反弹!标普、纳指涨超2%# #热点“磕学家”集合!# #人民币升破7.17!A股哪些主题将受益?# #算力领域重磅整合:海光拟合并中科曙光#。@易方达基金