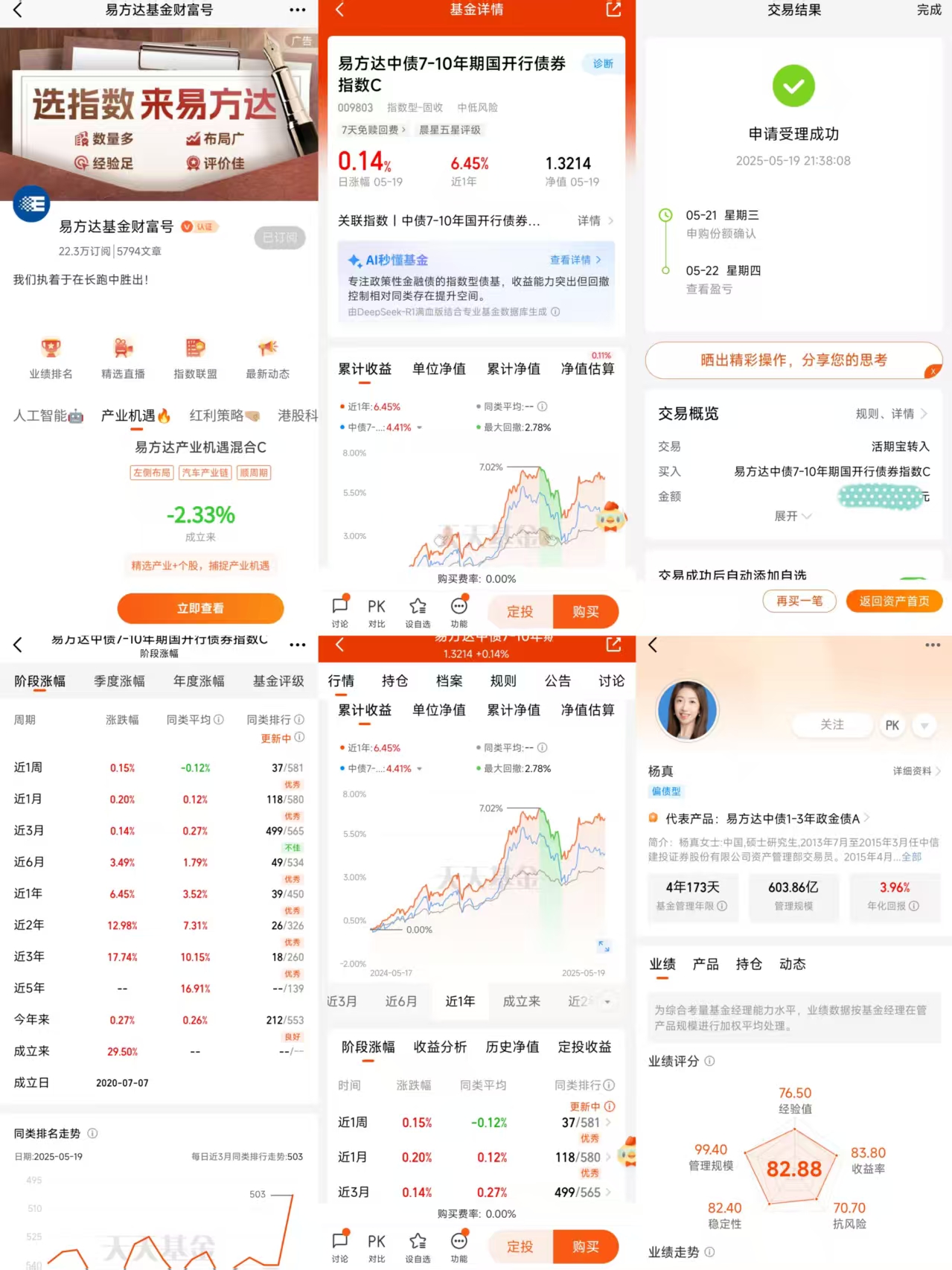

#晒抱蛋收益#打卡第8天。易方达中债7-10年期国开行债券指数C

#晒抱蛋收益##晒好基聊心得#打卡第8天。易方达中债7-10年期国开行债券指数C基金今天丢11个蛋!

$易方达中债7-10年期国开行债券指数A$

$易方达中债7-10年期国开行债券指数C$

$易方达岁丰添利债券(LOF)A$

$易方达岁丰添利债券(LOF)C$

$易方达双债增强债券A$

$易方达双债增强债券C$

$易方达增强回报债券A$

$易方达增强回报债券B$

$易方达安瑞短债债券D$

$易方达安瑞短债C$

债券基金投资的十大核心逻辑

一、市场格局认知:规模扩张与结构分化并存

截至2025年一季度,中国债券市场存量突破182万亿元,其中利率债占比61.5%,信用债占比26.9%。这种结构特征直接决定了债券基金的配置逻辑:利率债基金(如国债、政策性金融债基金)成为避险资金首选,而信用债基金则需要更精细的信用筛选能力。值得注意的是,2025年货币政策延续宽松态势,央行预计降息40BP、降准100BP,10年期国债收益率中枢已降至1.8129%,这种利率环境要求投资者重新校准久期策略。

二、底层资产分析:穿透式信用研究体系

- 城投债转型风险:在"化债"政策背景下,高评级城投债(AA+及以上)仍具配置价值,但需警惕弱资质区域平台的非标违约传导。建议建立"财政实力+现金流覆盖率"双因子模型,重点考察一般公共预算收入对债务利息的覆盖倍数。

- 产业债机会挖掘:制造业升级带来的产业债机遇凸显,重点关注新能源、高端装备等政策支持领域。建议采用"ESG评级+行业景气度"交叉验证,优选同时满足绿色债券认证和毛利率持续改善的标的。

- 金融债配置价值:二级资本债与永续债因流动性溢价收窄,配置性价比提升。需关注商业银行资本充足率变动,优先选择系统重要性银行发行的品种。

三、组合管理策略:动态久期与杠杆优化

- 久期中枢设定:根据对10年期国债收益率区间的预判(当前预测1.3%-2.0%),建议构建"核心+卫星"久期配置。核心仓位(60%-70%)采用3-5年中等久期,卫星仓位(30%-40%)配置1年内短债对冲利率风险。

- 杠杆运用边界:当前资金利率走廊下,杠杆策略仍具操作空间。但需警惕央行OMO操作节奏,当DR007偏离政策利率超过20BP时,应主动降低杠杆率。

- 品种利差交易:关注国债期货基差收敛机会,当TF主力合约基差率超过0.5%时,可构建期现套利组合。

四、风险管理体系:三维防控架构

- 信用风险量化:

- 构建"Z-Score模型+现金流压力测试"双保险,重点监控发行人经营现金流/短期债务比值,当该指标连续两季低于1.2时启动减持程序。

- 运用CDS(信用违约互换)进行尾部风险对冲,建议对低评级产业债持仓配置5%-8%的CDS保护。

- 利率风险对冲:

- 采用"久期缺口管理",当组合久期超过目标区间0.5年时,通过国债期货进行动态调整。

- 开发利率情景分析工具,模拟美联储政策转向、通胀超预期等黑天鹅事件对组合的影响。

- 流动性风险管理:

- 设定"双10%红线":单一债券持仓不超过组合净值10%,单一行业持仓不超过组合净值10%。

- 建立流动性评分卡,对持仓债券的日均成交额、质押率等指标进行量化评估。

五、监管政策应对:把握制度红利

- 绿色债券机遇:2025年绿色债券发行规模预计突破1.2万亿元,重点关注碳中和债、可持续发展挂钩债券等创新品种。建议建立"募集资金用途+环境效益测算"评估框架,优先选择碳减排量可计量的项目。

- REITs配置价值:基础设施公募REITs进入扩容期,仓储物流、产业园等资产类别提供稳定现金流。需关注底层资产出租率、租金增长率等核心指标。

- CRMW工具运用:信用风险缓释凭证可提升民企债配置边界,建议对AA+民企债配置20%-30%的CRMW保护。

六、组合构建实操:四步决策框架

- 战略资产配置:根据投资者风险偏好设定股债比例,保守型投资者可采用"50%利率债基金+30%货币基金+20%黄金ETF"的防御型组合。

- 战术资产调整:建立"宏观经济指标+技术面信号"双驱动模型,当PMI连续两月低于荣枯线且债券基金资金流入指标突破历史80%分位时,启动加仓程序。

- 基金筛选标准:

- 定量指标:夏普比率>1.2,最大回撤<3%,信息比率>0.8

- 定性尽调:重点考察基金经理的信用研究框架、组合流动性管理能力

- 再平衡机制:设置5%的偏离阈值,当组合久期、信用等级分布等指标偏离基准超过阈值时,启动再平衡操作。

七、2025年特别关注领域

- 科技创新债券:政策支持金融机构、科技型企业发行专项债券,重点关注半导体、生物医药等硬科技领域。

- 地方债投资策略:专项债供给放量背景下,优选项目收益覆盖倍数超过1.3倍的品种,关注土地储备、保障性住房等政策支持领域。

- 美元债配置机会:在人民币汇率双向波动背景下,适当配置中资美元债可分散汇率风险,优先选择BBB级以上央企境外债。

八、风险预警指标体系

- 宏观预警信号:

- 社融增速与M2增速剪刀差扩大超过2个百分点

- 10年期国债收益率与1年期MLF利率倒挂

- 市场情绪指标:

- 债券型基金周度净申购率超过15%

- 30年国债ETF换手率突破历史均值+2倍标准差

- 微观监测信号:

- 持仓债券成交价偏离估值超过50BP

- 基金经理变更公告发布

九、绩效归因与优化

- 三因素归因模型:

- 利率因子:久期管理贡献度

- 信用因子:信用利差捕捉能力

- 流动性因子:交易成本节约贡献

- 动态优化机制:

- 每月进行组合压力测试,模拟利率上行50BP、信用利差走阔30BP等极端情景

- 每季度开展持仓债券信用资质复评,强制淘汰评级展望为负面的标的

十、投资者教育要点

- 收益预期管理:当前环境下,纯债基金年化收益中枢预计在3.5%-4.5%,二级债基可提升至5%-6%,需引导投资者建立合理预期。

- 风险特征认知:强调债券基金并非"保本产品",重点揭示利率风险、信用风险、流动性风险的传导路径。

- 长期投资理念:通过历史回测数据展示,持有期超过2年的债券基金投资正收益概率超过95%。

结语:在"资产荒"与"防风险"双重约束下,2025年的债券基金投资需要构建更精细化的管理体系。投资者应摒弃"买入即持有"的简单策略,建立涵盖宏观经济研判、信用风险定价、流动性管理的全维度能力,方能在低利率环境中获取稳健回报。@易方达基金

郑重声明:用户在基金吧/财富号/股吧社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

郑重声明:用户在社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》