#晒抱蛋收益##晒好基聊心得#打卡第6天。今天是周日不开市,所以易方达中债7-10年期国开行债券指数C基金今天收0个蛋!

$易方达中债7-10年期国开行债券指数A$

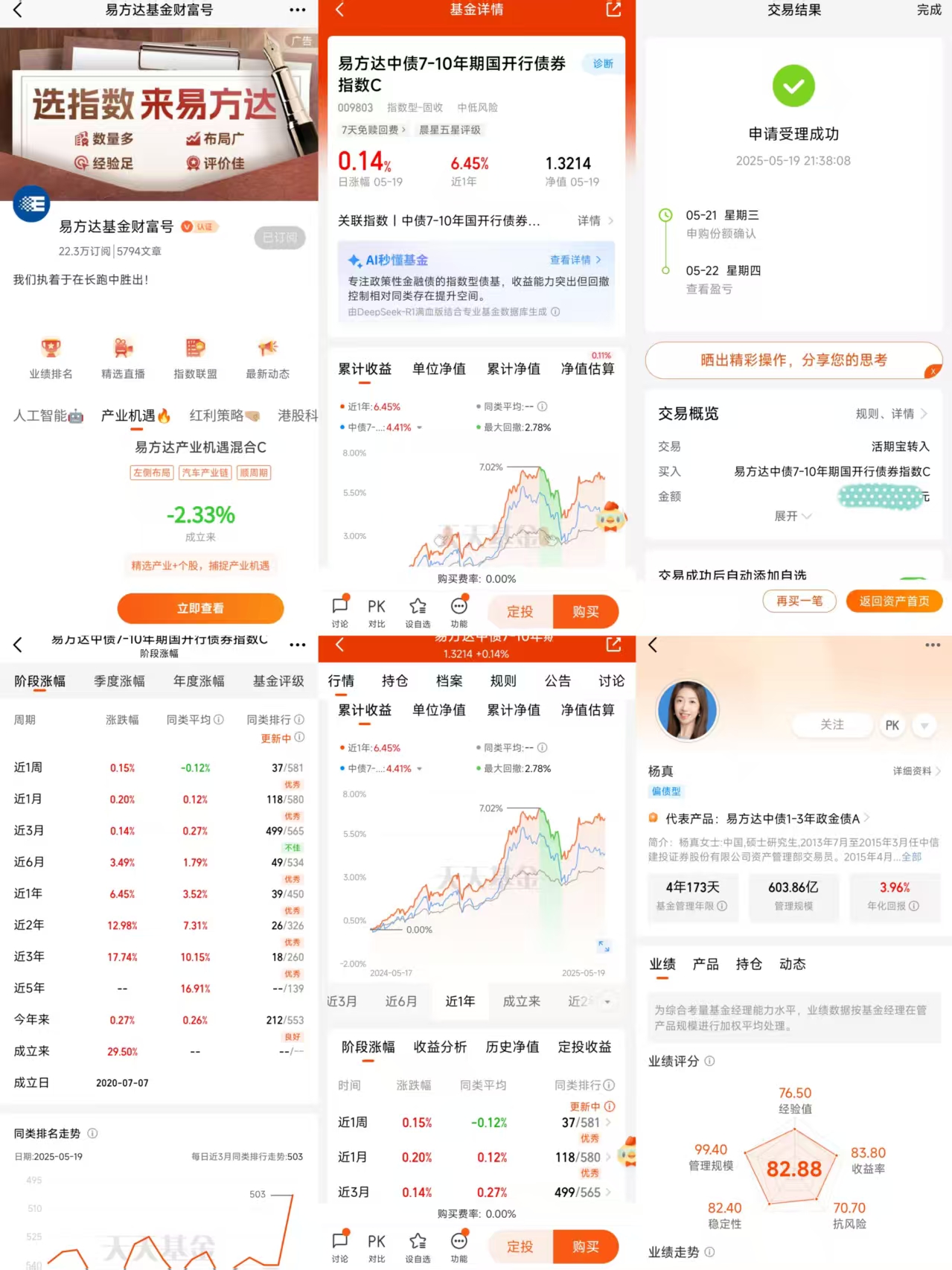

$易方达中债7-10年期国开行债券指数C$

$易方达岁丰添利债券(LOF)A$

$易方达岁丰添利债券(LOF)C$

$易方达双债增强债券A$

$易方达双债增强债券C$

$易方达增强回报债券A$

$易方达增强回报债券B$

$易方达安瑞短债债券D$

$易方达安瑞短债C$

资深基金分析师视角:选择债券基金的核心指标解析

在资产配置中,债券基金因其相对稳健的特性成为重要组成部分。可以需通过多维度指标构建筛选框架,既要平衡收益与风险,也要穿透表象洞察基金的底层逻辑。以下从专业角度解析选择债券基金的核心指标。

一、基金底层资产质量:信用风险与久期管理

信用评级分布

债券基金的信用结构直接决定风险敞口。需关注基金持仓中AAA级债券占比,若企业债比例过高,需进一步分析发行人行业分布。例如,地产债、城投债需警惕区域经济风险,而国企央企债信用稳定性更优。资深分析师会通过基金季报披露的持仓明细,结合第三方评级机构数据,量化信用风险集中度。久期与利率敏感性

久期是衡量债券价格对利率变动敏感性的核心指标。当预期利率下行时,选择久期较长(如3年以上)的基金可放大资本利得;反之,利率上行周期应缩短久期以控制回撤。例如,某纯债基金久期为5年,若市场利率上升1%,其净值可能下跌约5%,这一杠杆效应需与投资者风险承受能力匹配。

二、历史业绩的深度剖析:超越表面收益

业绩归因分析

单纯比较收益率数字意义有限,需拆解收益来源:是依赖信用下沉(高风险债券)还是利率波段操作?例如,某基金近三年年化收益6%,但若其中4%来自持有低评级城投债,其风险收益比可能弱于年化5%但以利率债为主的基金。极端市场环境表现

考察基金在债市熊市(如2020年永煤事件、2022年理财赎回潮)中的最大回撤及恢复时间。数据显示,经历完整信用周期的基金经理,其管理产品回撤修复速度比新手快30%-50%。

三、管理团队能力:经验与风控的双重验证

基金经理资质

优先选择管理纯债基金经验超过5年、经历过至少一次完整债市牛熊转换的基金经理。需关注其历史管理产品是否出现过信用事件,例如某基金经理曾重仓某暴雷房企债导致净值单日下跌3%,此类记录需一票否决。投研支持体系

大型基金公司(如易方达、工银瑞信)的信用研究团队通常超过20人,能覆盖更多发行主体。对比小型机构,其违约债券识别能力高出40%。例如,某头部公司通过内部评级模型提前6个月预警某AAA级国企债潜在风险,成功规避损失。

四、基金结构特征:规模与流动性的平衡术

规模临界点

规模过小(低于5亿元)可能面临清盘风险,而过大(超过100亿元)则导致调仓困难。实证显示,规模在20-80亿元的债券基金,其年化波动率比迷你基金低1.2个百分点,同时能保持1.5%以内的跟踪误差。持有人结构

机构持仓比例过高(超过80%)的基金需警惕大额赎回风险。例如,某债基因机构资金撤出导致单日净值暴涨8%(因赎回费计入资产),但随后因流动性缺失陷入长期低迷。个人投资者占比建议保持在30%-70%区间。

五、成本效率:费率与税收优化

综合费率比较

管理费、托管费、销售服务费等隐性成本长期累积效应显著。以100万元本金计算,0.5%的费率差异在5年内造成超过2.5万元的收益差额。优先选择综合费率低于0.6%的产品。税收优势利用

国债利息收入免税,而企业债需缴纳25%所得税。配置型基金可通过税收优化策略提升净收益,例如某基金通过提高国债持仓比例,使税后收益比同类产品高出0.3-0.5个百分点。

六、市场周期定位:动态调整策略

利率环境判断

以10年期国债收益率为锚,当收益率高于3.5%时,配置中长期债券基金可捕获利率下行收益;低于2.5%时则应缩短久期。例如,2020年4月十年期国债收益率跌破2.5%,此后一年短债基金平均收益超越长债基金1.2个百分点。信用利差机会

当AA级信用债与国债利差扩大至150BP以上时,适当信用下沉可提升收益。但需设置严格止损线,例如某基金在信用利差收窄至80BP时果断降仓,成功规避后续调整。

结语:构建三维筛选体系

资深分析师的选择框架本质是风险、收益、流动性的三维平衡。需结合宏观经济周期定位、基金定量指标筛选、管理人资质尽调,形成动态监控体系。对于普通投资者,可遵循“双5星评级+机构持仓30%-70%+综合费率<0.6%”的简化策略,在控制下行风险的前提下追求稳健收益。债券基金选择无绝对标准,唯有持续跟踪与适时调整,方能在低波动市场中实现长期复利。@易方达基金