#晒抱蛋收益##晒好基聊心得#打卡第5天。今天是周六,不开市,所以,易方达中债7-10年期国开行债券指数C基金今天收0个蛋!

$易方达中债7-10年期国开行债券指数A$

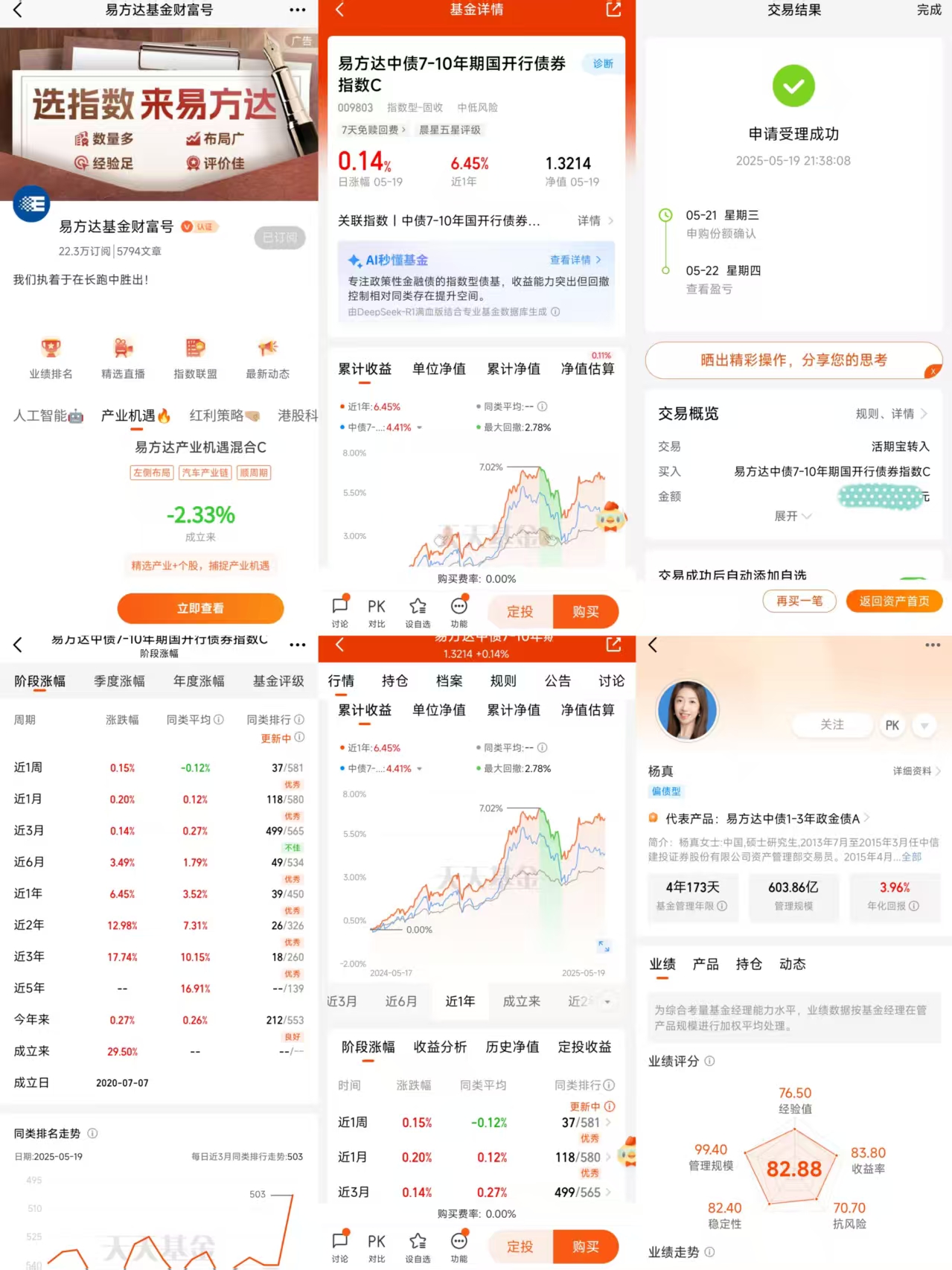

$易方达中债7-10年期国开行债券指数C$

$易方达岁丰添利债券(LOF)A$

$易方达岁丰添利债券(LOF)C$

$易方达双债增强债券A$

$易方达双债增强债券C$

$易方达增强回报债券A$

$易方达增强回报债券B$

$易方达安瑞短债债券D$

$易方达安瑞短债C$

债券久期:定义、计算、应用与投资启示

一、久期的核心定义与本质

债券久期(Duration)是衡量债券价格对利率变动敏感性的核心指标,其本质是债券未来现金流支付时间的加权平均值。这一概念由经济学家弗雷德里克·麦考利(F.R. Macaulay)于1938年提出,旨在通过量化方式反映债券的“平均到期时间”。具体而言,久期通过计算每笔现金流(利息或本金)的现值占债券总现值的比例作为权重,对支付时间进行加权平均,从而得出一个以年为单位的数值。例如,一只5年期债券若久期为4.36年,意味着投资者平均需4.36年才能收回本金和利息的加权平均值。

二、久期的计算公式与类型

麦考利久期(Macaulay Duration)

基础公式为:

D=∑t=1n(1+y)tCt∑t=1n(1+y)tt⋅Ct

其中,Ct 为第 t 期现金流,y 为到期收益率。该公式通过折现现金流计算加权平均时间,适用于无嵌入期权的普通债券。

修正久期(Modified Duration)

在麦考利久期基础上调整,反映利率变动1%时债券价格的百分比变化:

Dmod=1+yD

例如,若修正久期为5,利率上升1%将导致债券价格下跌约5%。

有效久期(Effective Duration)

针对含权债券(如可赎回债),考虑利率变化对现金流的影响。例如,当利率下降时,发行人可能提前赎回债券,导致现金流时间缩短,有效久期随之降低。其他类型

- 名义久期:简单平均期限,忽略现值权重。

- 关键利率久期:分析收益率曲线特定点变动的影响。

- 价值久期:衡量信用风险对价格的影响。

三、久期的影响因素

到期时间

期限越长,久期通常越长,但增速递减。例如,30年期国债久期可能小于15年,因远期现金流现值占比下降。票面利率

票面利率越高,早期利息支付现值越大,久期越短。例如,零息债券(无期间利息)久期等于期限,而高息票债券久期显著缩短。到期收益率

收益率越低,后期现金流现值占比越高,久期越长。例如,当市场利率从5%降至3%,长期债券久期可能延长。付息频率

高频付息(如每半年一次)会缩短现金流加权时间,降低久期。例如,年付息债券久期可能比半年付息债券长0.2-0.5年。

四、久期的实际应用

风险管理

投资者可通过调整组合久期对冲利率风险。例如,预期利率上升时,缩短组合久期可减少资本损失;利率下降时,拉长久期可获取价格上涨收益。资产配置

根据利率周期选择策略:- 利率上升周期:投资短久期债券(如1年期国债),减少价格波动。

- 利率下降周期:配置长久期债券(如10年期国债),放大资本利得。

免疫策略(Immunization)

匹配资产与负债久期,使组合价值免受利率变动影响。例如,保险公司通过配置与负债久期匹配的债券,确保偿付能力稳定。组合优化

通过久期分析构建风险收益平衡的组合。例如,将70%资金投入长久期国债获取收益,30%投入短久期信用债降低风险。

五、久期的局限性与进阶工具

凸度(Convexity)

久期假设价格与收益率呈线性关系,但实际为凸性关系。大额利率变动时,需结合凸度修正误差。例如,利率变动2%时,仅用久期估算的价格变化可能偏离实际值5%以上。动态久期

对于含权债券,需根据利率路径动态调整久期。例如,可赎回债在利率下降时久期缩短,因赎回概率上升。

六、久期对投资者的启示

- 利率敏感度:久期越长,利率风险越高。例如,久期为7的债券价格波动是久期为3债券的2倍以上。

- 流动性管理:短久期债券更适合需要频繁调仓的资金。

- 收益与风险平衡:在收益率曲线陡峭时,选择“久期中性”策略(如子弹型组合)可能优于单一久期配置。

结语

债券久期作为现代金融的核心工具,不仅揭示了利率风险的本质,更为投资者提供了量化决策的框架。从麦考利久期到动态久期模型,这一指标不断进化,以适应复杂的市场环境。对于普通投资者而言,理解久期意味着掌握债券投资的“时间密码”,在利率波动中把握风险与收益的平衡点。未来,随着固定收益市场的深化,久期分析将与大数据、AI技术结合,进一步提升投资决策的精准度。@易方达基金

删除该贴

点赞