#晒抱蛋收益##晒好基聊心得#打卡第四天。易方达中债7-10年期国开行债券指数C基金今天丢1个蛋!

$易方达中债7-10年期国开行债券指数A$

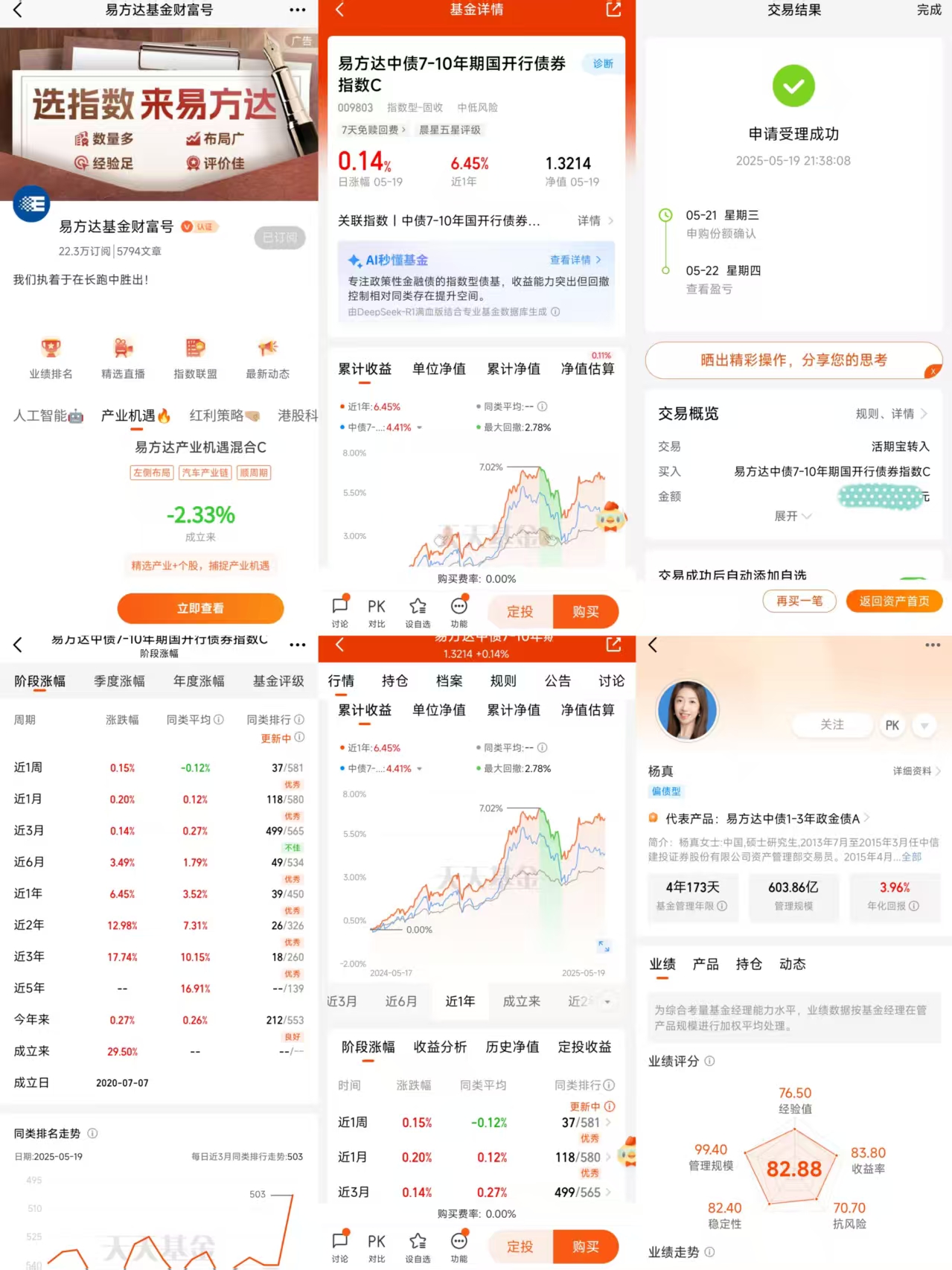

$易方达中债7-10年期国开行债券指数C$

$易方达岁丰添利债券(LOF)A$

$易方达岁丰添利债券(LOF)C$

$易方达双债增强债券A$

$易方达双债增强债券C$

$易方达增强回报债券A$

$易方达增强回报债券B$

$易方达安瑞短债债券D$

$易方达安瑞短债C$

债券指数基金的投资价值深度解析

在资产配置领域,债券指数基金正以其独特的优势逐渐成为投资者关注的焦点。这类以跟踪特定债券指数表现为目标的基金产品,通过被动化投资策略,为投资者提供了低费率、透明度高、风险可控的固定收益投资渠道。在全球经济不确定性加剧的背景下,深入理解债券指数基金的投资价值,对构建稳健的资产组合具有重要意义。

一、低成本优势:复利效应的长期放大器

债券指数基金的管理费率通常在0.15%-0.5%之间,显著低于主动管理型债券基金1%-2%的水平。以100万元本金投资为例,若年均回报率为4%,30年期限内,0.3%的费率差异将导致最终收益相差约27万元。这种成本优势在复利效应下呈现指数级放大,尤其适合长期持有策略。

被动化运作模式省去了主动研究、择时交易等环节,基金经理仅需确保组合与标的指数的跟踪误差最小化。这种机制不仅降低了人为操作风险,更使得基金运作成本大幅压缩。数据显示,截至2024年末,国内债券指数基金平均跟踪误差控制在0.2%以内,远低于行业0.5%的监管标准。

二、风险分散特性:构建防御型组合的基石

债券指数基金天然具备双重分散优势:横向通过持有数十甚至上百只债券实现个券风险对冲,纵向覆盖不同期限、信用等级的债券品种。以中债-新综合财富指数为例,其成分券包含国债、政策性金融债、信用债等八大类资产,期限结构覆盖1个月至30年,信用等级从AAA级至AA-级形成梯度配置。

这种多维分散机制有效降低了单一发行人违约或特定期限利率波动带来的冲击。历史回测显示,在2013年"钱荒"、2020年永煤债违约等极端市场环境下,债券指数基金的最大回撤幅度较信用债基金平均低30%-50%,展现出卓越的风险缓冲能力。

三、透明度优势:破解信息不对称困局

债券指数基金每日披露持仓结构,投资者可清晰了解底层资产构成。相较之下,主动管理基金往往仅按季度披露前五大持仓,信息透明度存在天然缺陷。这种高度透明性使得投资者能够:

- 实时监控利率风险暴露:通过久期、凸性等指标掌握利率敏感度

- 精准评估信用风险敞口:明确各信用等级债券的配置比例

- 动态调整投资策略:根据市场变化及时进行组合再平衡

以某大型基金公司的国债ETF为例,其持仓透明度达到100%,投资者可精确计算组合久期与收益率曲线变动的关系,为对冲操作提供可靠依据。

四、工具化属性:精准实施投资策略

债券指数基金已成为机构投资者实施战术性资产配置的重要工具:

- 利率波段交易:通过不同期限国债ETF的组合切换,捕捉收益率曲线变动机会

- 信用利差交易:利用政策性金融债与信用债指数基金的价差变化获利

- 跨境套利:通过QDII债券指数基金布局新兴市场高收益债

- 现金管理:货币基金增强型产品通过短债指数基金提升收益空间

数据显示,2024年机构投资者在债券指数基金中的持有占比已达62%,较2020年提升18个百分点,反映出专业投资者对工具化产品的认可度持续提升。

五、配置价值:穿越经济周期的稳定器

在美林投资时钟框架下,债券指数基金展现出全周期配置价值:

- 衰退期:长端利率债指数基金获取资本利得

- 复苏期:信用债指数基金分享企业盈利改善红利

- 过热期:通胀挂钩债券指数基金抵御购买力侵蚀

- 滞胀期:超短债指数基金提供流动性避风港

实证分析表明,过去十年间,采用"股债6:4"静态配置的组合中,加入20%的债券指数基金替代传统债基,组合夏普比率提升0.15,最大回撤降低12%,充分验证了其优化资产配置的效能。

风险与应对策略

尽管债券指数基金具备多重优势,投资者仍需关注三大风险点:

- 利率风险:通过久期匹配策略,选择与投资期限相适应的标的指数

- 流动性风险:优先选择规模50亿元以上、日均成交额过亿的产品

- 跟踪误差风险:关注基金公司量化管理能力,选择误差控制优秀的管理人

当前,中国债券指数基金市场正处于快速发展期,产品体系日益完善。截至2024年末,市场规模突破1.8万亿元,年复合增长率达35%,涵盖利率债、信用债、可转债、通胀挂钩债券等全品类。随着个人养老金账户制度的落地和FOF产品的扩容,债券指数基金作为底层配置工具的战略价值将持续凸显。

对于追求稳健收益的投资者而言,将债券指数基金纳入核心资产池,既是应对市场波动的"减震器",也是提升长期复利效应的"加速器"。在低利率时代,这种被动化、透明化、工具化的投资工具,正重塑着固定收益领域的投资范式。@易方达基金