#晒抱蛋收益##晒好基聊心得#打卡第三天。易方达中债7-10年期国开行债券指数C基金今天丢2个蛋!

$易方达中债7-10年期国开行债券指数A$

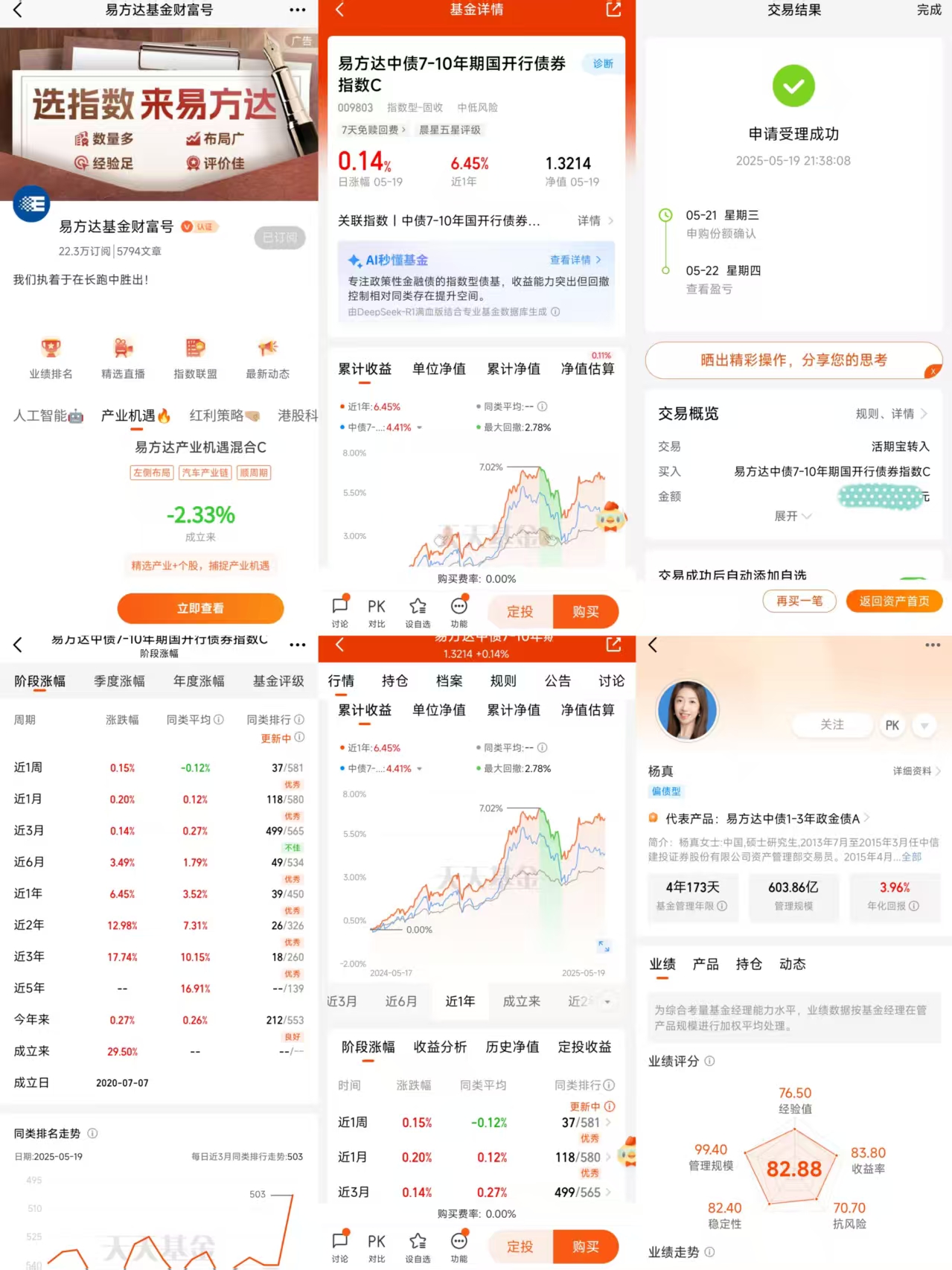

$易方达中债7-10年期国开行债券指数C$

$易方达岁丰添利债券(LOF)A$

$易方达岁丰添利债券(LOF)C$

$易方达双债增强债券A$

$易方达双债增强债券C$

$易方达增强回报债券A$

$易方达增强回报债券B$

$易方达安瑞短债债券D$

$易方达安瑞短债C$

利率债投资价值深度解析:2025年策略与风险洞察

利率债始终是资产配置的核心标的。结合当前经济周期、政策导向及市场结构,利率债的投资价值需从宏观环境、流动性特征、收益风险比三个维度展开分析。

一、宏观经济周期与利率债的避险价值

2025年全球经济面临“弱复苏+高波动”特征,中国GDP增速预计维持4.5%-5.0%区间,制造业PMI虽在荣枯线附近波动,但消费与地产投资仍显疲态。这种背景下,利率债的避险属性凸显:

- 政策托底确定性:中央财政发力方向明确,2025年赤字率或突破3.5%,新增专项债规模达4.5万亿,叠加特别国债发行,政府债券供给量同比增加约2.8万亿。这种“财政前置+货币配合”的模式,直接推升利率债配置需求。

- 通胀压力可控:CPI同比中枢预计在1%以内,PPI降幅收窄但转正概率低,实际利率仍处于历史高位。通胀温和意味着货币政策无需急转弯,为利率债提供稳定的环境。

- 全球流动性外溢:美联储降息周期开启,中美利差倒挂幅度收窄,外资回流债市趋势明确。截至2025年一季度,境外机构持有中国债券规模突破4.5万亿,其中利率债占比超80%。

二、流动性特征与配置价值

利率债的流动性优势在资产荒背景下进一步强化:

- 机构配置需求旺盛:商业银行持有利率债占比超70%,保险资金、理财子等非银机构加速增配。截至2025年4月,银行间市场利率债托管量达110万亿,较年初增长8%。这种“刚需”配置推动利率债成为市场“压舱石”。

- 交易活跃度提升:10年期国债日均成交额突破3000亿元,30年期国债换手率提升至150%,超长期国债ETF规模突破500亿元。流动性分层现象明显:国债>政金债>地方政府债,其中5年期、10年期品种流动性溢价显著。

- 货币政策窗口期:2025年央行预计降息2-3次,降准1-2次,公开市场操作利率可能调降30-40BP。货币政策宽松将直接压低短端利率,带动收益率曲线陡峭化,为中长端利率债提供资本利得空间。

二、流动性分层与品种选择策略

当前利率债市场呈现“长端热、短端稳”特征,需结合期限利差与供给压力制定策略:

- 期限结构机会

- 10年期国债:作为市场定价锚,当前收益率约2.2%-2.3%,配置价值突出。若2025年降息落地,收益率或下探至2.0%-2.1%,资本利得空间约10-15BP。

- 超长期特别国债:30年期品种流动性显著提升,但需警惕供给冲击。若2025年特别国债发行规模超2万亿,可能阶段性推升期限利差,建议采用“骑乘策略”布局陡峭部位。

- 政策性金融债:国开债与农发债利差持续收窄,5年期品种性价比凸显,适合作为流动性管理工具。

- 杠杆套息空间

当前DR007中枢约1.7%-1.8%,而10年期国债收益率2.3%-2.4%,利差空间约60BP。通过质押式回购加杠杆(杠杆率控制在1.3倍以内),可增厚收益20-30BP。但需警惕季末、年末资金面波动风险。

三、风险因子与应对策略

利率债投资需重点关注三大风险:

利率波动风险

2025年美联储若启动降息周期,中美利差收窄或引发汇率压力,可能制约国内降息空间。建议采用“哑铃策略”:70%仓位配置5-7年期利率债(久期约4-5年),30%仓位配置1年期以内短债,平衡收益与流动性。供给冲击风险

2025年政府债券净融资规模预计达14-15万亿,其中超长期特别国债占比或超30%。若发行节奏集中于三季度,可能引发阶段性调整。应对策略包括:提前布局1-3年期政金债,利用流动性优势参与一级市场投标,并通过国债期货对冲久期风险。再投资风险

在低利率环境下,票息收入再投资收益率可能低于持有期收益。建议采用“阶梯策略”:将组合久期分散在3年、5年、10年三个关键期限,利用收益率曲线形态变化捕捉骑乘收益。

结语

利率债的投资价值本质上是“政策红利+流动性溢价”的体现。在2025年宽货币与紧信用的组合下,利率债仍是组合中的“压舱石”。投资者需动态跟踪央行OMO操作、专项债发行节奏及海外货币政策转向,通过久期摆布与骑乘策略的结合,在低波动环境中实现稳健收益。@易方达基金