#晒抱蛋收益##晒好基聊心得#打卡第2天。易方达中债7-10年期国开行债券指数C基金今天丢3个蛋!

$易方达中债7-10年期国开行债券指数A$

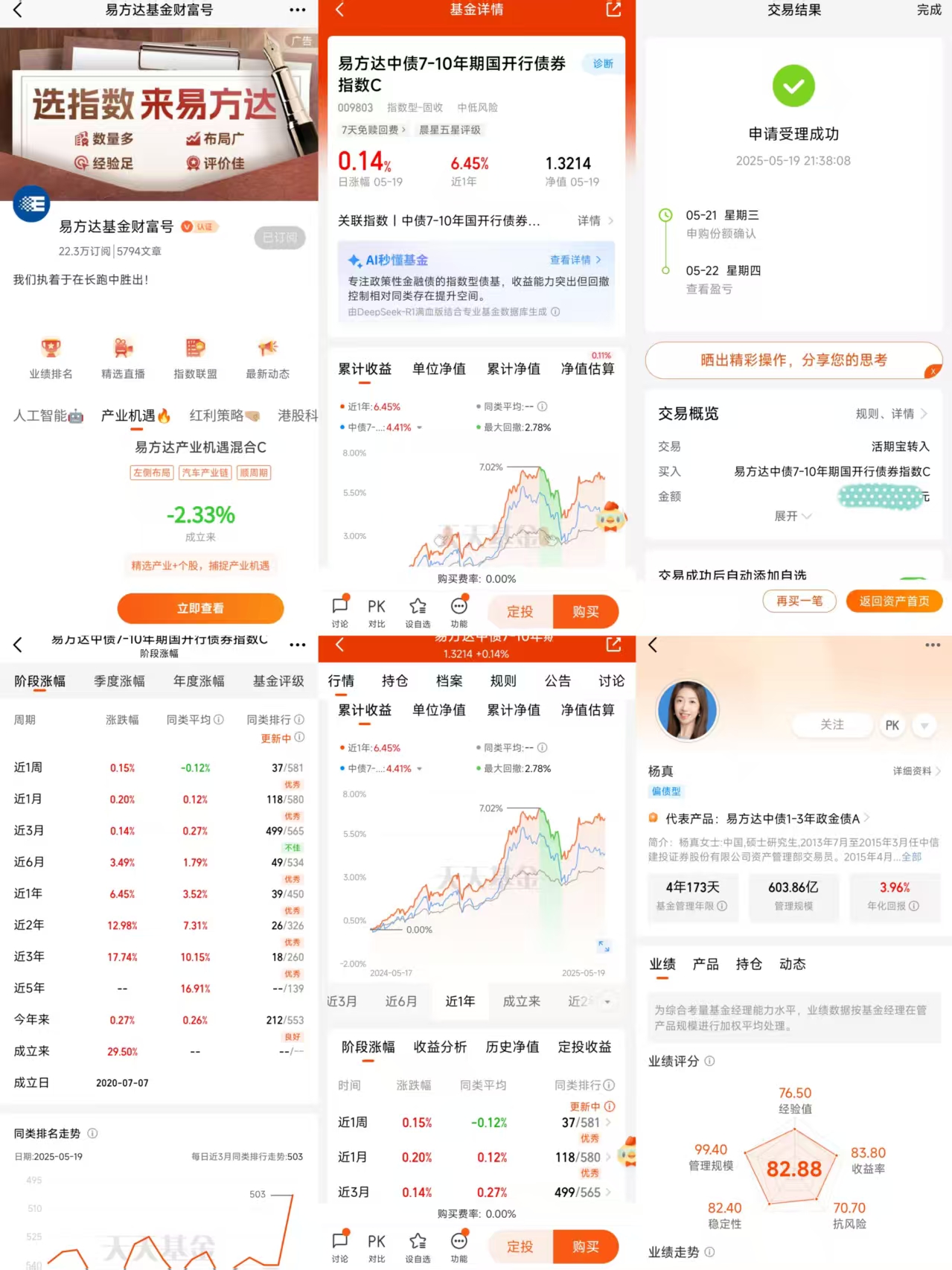

$易方达中债7-10年期国开行债券指数C$

$易方达岁丰添利债券(LOF)A$

$易方达岁丰添利债券(LOF)C$

$易方达双债增强债券A$

$易方达双债增强债券C$

$易方达增强回报债券A$

$易方达增强回报债券B$

$易方达安瑞短债债券D$

$易方达安瑞短债C$

债券基金投资价值深度解析:2025年资产配置的“稳定器”与“收益增强器”

在资本市场波动加剧的2025年,债券基金凭借其独特的属性,再度成为投资者关注的焦点。作为资深基金分析师,本文将从宏观经济周期、市场数据、风险收益特征、投资策略四个维度,深度剖析债券基金在2025年的投资价值。

一、宏观经济周期与债券基金的战略机遇

当前全球经济处于复苏与过热交织的阶段。根据永赢基金的研判,2025年财政与货币政策将维持“双宽”格局,但流动性传导至实体经济存在时滞,这为债券市场创造了“顺风期”。历史数据显示,在经济衰退期或复苏初期,债券基金往往能通过资本利得和票息收入实现双重收益。例如,2024年三季度末,全市场债券型基金规模较年初增长1.4万亿元,其中中长期纯债基金贡献了主要增量,印证了经济周期转折点的配置逻辑。

利率走势是债券基金投资的核心变量。2024年10年期国债收益率在1.65%附近窄幅震荡,但超长期特别国债的发行计划对市场形成边际利空。这种矛盾格局要求投资者关注两个关键指标:一是央行公开市场操作利率,二是社融与信贷数据的边际变化。若降息预期落地,债券基金的久期策略将发挥关键作用;若信用扩张加速,则需警惕利率上行风险。

二、2024年市场表现验证的投资价值

2024年债券基金交出了亮眼的成绩单:全市场债基平均收益率达4.59%,99%的产品实现正收益,其中44只基金收益率突破10%。这一表现远超货币基金和部分混合型基金,凸显了债券基金在震荡市中的“避风港”属性。更值得关注的是指数化浪潮——被动债基规模突破万亿元,债券型ETF规模较2023年末翻倍,达到1771亿元。这反映出机构投资者对透明化、低成本工具的需求上升,也为个人投资者提供了新的配置路径。

从细分品类看,30年期国债ETF以21.41%的年内回报领跑,显示出长端利率债在降息周期中的弹性优势;而一级债基和二级债基通过适度参与股票转债市场,在控制回撤的同时提升了收益空间。这种“进可攻、退可守”的特性,使债券基金成为股债混合策略中的关键拼图。

三、风险收益特征与投资者适配性

债券基金的核心优势在于其风险收益的“非对称性”。相较于股票基金,债券基金的波动率通常低30%-50%,最大回撤控制在5%以内。这种特性使其成为三类投资者的理想选择:

- 风险厌恶型投资者:可将债券基金作为核心持仓,获取稳定票息收入;

- 养老储备投资者:通过定投长期纯债基金,平滑通胀对资产的侵蚀;

- 股债平衡型投资者:在股市估值高位时,将债券基金作为“收益垫”,降低组合波动。

但需注意,债券基金并非完全无风险。信用风险(如企业债违约)和利率风险(如久期错配)仍需警惕。2024年某长债基金因重仓地产债导致净值波动,即为典型案例。投资者应通过“三维度”筛选:一是信用评级(AAA级占比超70%为优);二是久期中枢(与投资期限匹配);三是杠杆率(开放式基金不宜超过120%)。

四、2025年投资策略与实战建议

- 利率下行期策略:

- 增持长久期利率债基金(如30年期国债ETF),捕捉资本利得;

- 配置信用增强型债基(如二级债基),通过可转债增强收益。

- 利率拐点应对:

- 缩短组合久期至3年以内,降低利率敏感度;

- 增加浮动利率债持仓,对冲加息风险。

- 机构行为洞察:

- 关注银行理财子公司的配置动向,其债券持仓占比超60%;

- 跟踪外资流入趋势,2024年境外机构持有人民币债券规模增长15%。

- 工具创新利用:

- 通过债券ETF实现T+0交易,捕捉日内价差;

- 参与债券指数增强基金,获取超额收益(如某全债指数增强基金2024年跑赢基准0.4%)。

结语:债券基金的长期配置逻辑

在“低利率+高波动”成为新常态的背景下,债券基金的价值已超越单纯的“避险工具”,演变为资产配置的“稳定器”与“收益增强器”。投资者需建立“周期思维+工具思维”,将债券基金纳入多资产组合,既要在经济下行期坚守票息价值,又要在复苏初期捕捉利率拐点机遇。正如2024年市场验证的那样,专业化的债券基金管理人,正通过久期策略、信用挖掘和工具创新,为投资者创造着超越传统认知的阿尔法收益。。@易方达基金