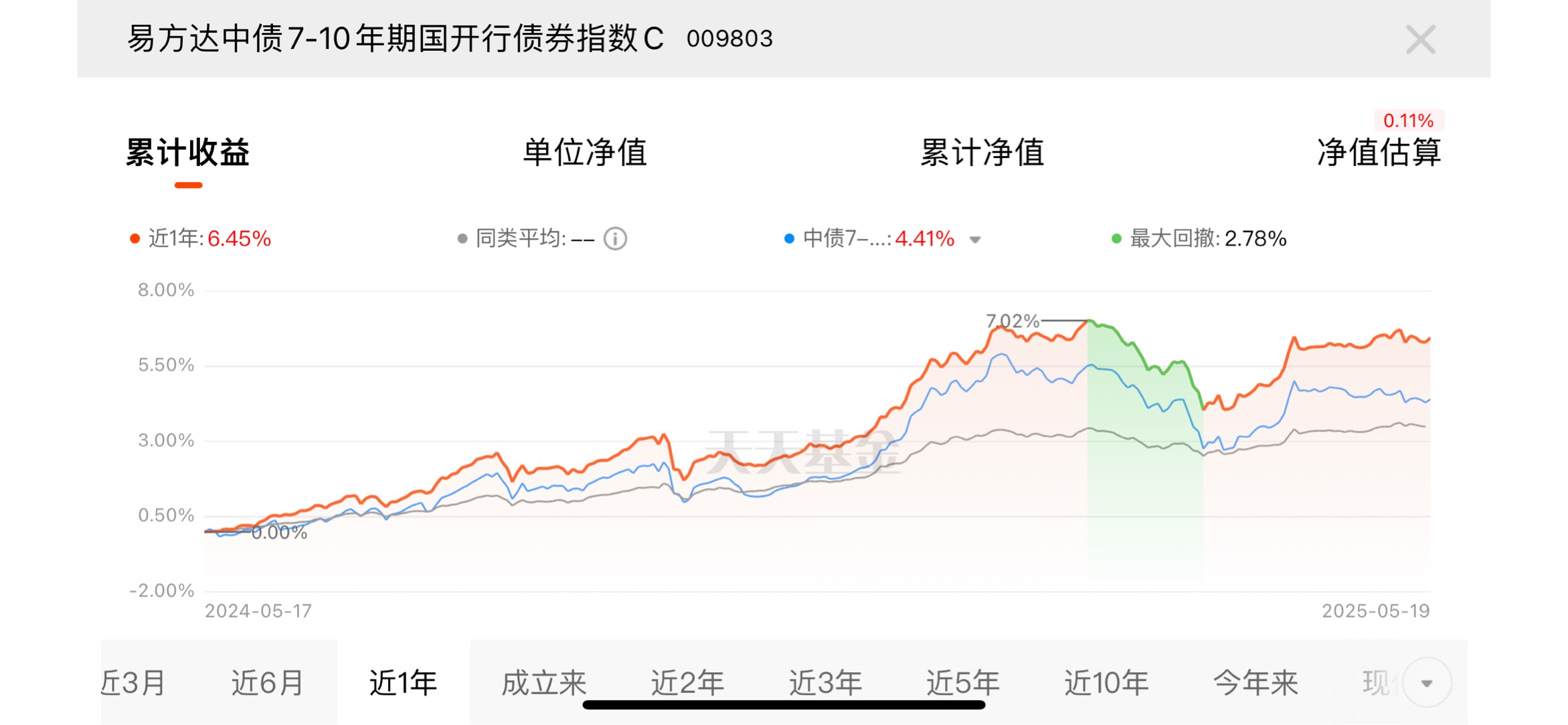

#晒抱蛋收益##晒好基聊心得#打卡第一天。易方达中债7-10年期国开行债券指数C基金今天收14个蛋!

$易方达中债7-10年期国开行债券指数A$

$易方达中债7-10年期国开行债券指数C$

$易方达岁丰添利债券(LOF)A$

$易方达岁丰添利债券(LOF)C$

$易方达双债增强债券A$

$易方达双债增强债券C$

$易方达增强回报债券A$

$易方达增强回报债券B$

$易方达安瑞短债债券D$

$易方达安瑞短债C$

我已经入手易方达中债7-10年期国开行债券指数C基金,我感觉本基金是一只潜力基,拥有这只产品,足可以满足我们的投资需求了!

为什么我劝你一定要给钱包里留点儿债基?

前段时间跟几个朋友聊天,发现大家对投资这件事越来越上心了。有人追着热门股票杀进杀出,有人闭眼定投指数基金,还有人跟风买起了网红基金。但聊到最后我发现,很多人都忽略了一个看似不起眼,却像定海神针一样重要的投资品种——债券基金。今天咱们就掰开了揉碎了聊聊,为什么每个人的投资组合里,都应该给债基留个位置。

一、认识债基:稳如的理财神器

第一次听到“债券基金”这个词,很多人可能觉得有点陌生又高大上。其实说白了,债基就是一群专业的基金经理,拿着咱们投资人的钱,去买各种各样的债券。债券这东西,你可以把它想象成一张借条。比如国家要修高铁缺钱了,就会发行国债,你买了国债就相当于把钱借给国家,到期后国家连本带息还给你;企业想扩大生产规模,也会发企业债,本质上也是找大家借钱。

债基和股票基金最大的区别,就像乌龟和兔子赛跑。股票基金追求的是高收益,就像兔子撒开腿猛跑,碰上行情好的时候一年能赚个百分之三五十,但遇到市场大跌也可能亏得让人心疼;而债基更像是慢慢爬的乌龟,虽然短期看着收益不算高,年化收益率可能就3% - 6%左右,但胜在稳稳当当,很少出现大起大落。

我自己刚开始投资的时候,也是一门心思扑在股票和股票基金上。2018年市场行情不好,手里的基金净值一路往下掉,那段时间晚上睡觉都不踏实。后来听了一位前辈的建议,慢慢配置了一部分债基,心里才算是有了底。哪怕股票市场跌得稀里哗啦,债基这边依然能稳稳地产生收益,这种感觉就像在狂风暴雨里找到了一个避风港。

二、债基的三大核心作用:进可攻,退可守

1. 资产组合的“减震器”

咱们先做个小实验。假设你现在有10万块钱,全部买了股票基金。赶上牛市的时候,账户里的钱可能很快就涨到13万、14万,那种感觉别提多爽了。但要是碰上熊市,短短几个月亏到8万甚至7万也是有可能的。这就好比坐过山车,刺激是刺激了,但心脏真受不了。

但如果把这10万块钱分成两半,5万买股票基金,5万买债基,情况就大不一样了。当股票市场下跌的时候,债券市场往往比较稳定,甚至还可能上涨。债基产生的收益就能在一定程度上弥补股票基金的亏损,让整个投资组合的波动没那么大。这种搭配就像给投资组合装上了减震器,开车过坑洼路段的时候,不至于颠得太厉害。

我有个朋友前两年投资,一开始全仓买了热门行业基金,赶上行情好的时候赚了不少。但后来行业风口一过,基金净值暴跌,之前赚的钱不仅全吐了回去,本金还亏了一大截。后来他调整了策略,拿出一部分资金配置债基,虽然整体收益没有之前那么夸张,但至少再也不用担心一觉醒来账户缩水了。

2. 稳定的现金流“补给站”

很多人投资都有个误区,总想着一夜暴富,追求短期的高收益。但实际上,细水长流的稳定收益才是投资的真谛。债基就是这样一个能提供稳定现金流的好帮手。

举个例子,假设你买了一只年化收益率5%的债基,投了10万块钱。一年下来,光利息就有5000块。别小看这5000块钱,它可以用来支付日常生活开销,也可以再投入到投资中实现复利增长。而且这种收益不像股票分红那样不稳定,只要债券不出现违约,基本每年都能拿到相对固定的收益。

我认识一位退休的阿姨,她把大部分养老金都放在了债基里。每个月债基产生的收益就够她支付日常的生活费用,本金还能保持稳定,不用担心市场波动影响养老生活。这种稳稳的幸福,比每天盯着股票涨跌要踏实得多。

3. 市场不确定时的“安全垫”

投资市场就像天气一样,永远充满不确定性。有时候宏观经济形势不好,有时候政策突然变化,还有时候黑天鹅事件说来就来。在这种情况下,债基就成了我们投资组合里的“安全垫”。

比如2020年新冠疫情爆发,全球股市暴跌,很多投资者损失惨重。但那段时间债券市场表现却非常亮眼,国债收益率下降,债券价格上涨,持有债基的投资者不仅没有亏损,反而获得了不错的收益。再比如当市场利率下降的时候,债券价格通常会上涨,债基的净值也会跟着水涨船高。

对于那些对风险比较敏感,或者即将有大额资金需求的人来说,债基更是不可或缺。比如你计划两年后买房,这笔钱肯定不能承受太大的风险,放在债基里就是个不错的选择。既能保证资金的安全性,又能获得一定的增值,比存在银行活期或者定期划算多了。

三、不同人生阶段,债基的不同打开方式

1. 初入职场:积累本金的好帮手

刚工作那几年,虽然收入不算高,但这时候正是养成良好投资习惯的关键时期。这个阶段的特点是风险承受能力相对较高,但本金有限,更需要注重资金的安全性和积累性。

我刚工作的时候,每个月发了工资,先留出必要的生活费,剩下的钱一部分用来学习提升自己,另一部分就拿来投资。那时候我把大概60%的闲钱买了债基,剩下40%买了指数基金。这样既能保证每个月有稳定的收益,又能通过指数基金分享股市的长期红利。几年下来,不仅本金积累了不少,投资经验也丰富了很多。

对于初入职场的年轻人来说,债基就像一个温柔的老师,教会你如何在保证资金安全的前提下,实现资产的稳步增长。而且这个阶段投资债基还有个好处,就是可以利用复利的力量。哪怕一开始投入的资金不多,但只要坚持定投,时间长了也能积累一笔不小的财富。

2. 成家立业:家庭财富的“稳定器”

到了成家立业的阶段,肩上的责任就更重了。要还房贷、养孩子、照顾老人,每一项都是不小的开支。这时候投资最需要的就是稳,不能让家庭财富承受太大的风险。

我有个同事,结婚后买了房,每个月要还房贷,还要准备孩子的教育经费。他把家庭闲置资金的一半都配置了债基,另一半根据市场情况灵活配置股票基金和其他资产。这样一来,不管市场怎么变化,债基产生的稳定收益都能保证家庭的基本生活开支和各项储备金不受影响。就算股票市场行情不好,也不至于影响家庭的财务状况。

在这个阶段,债基就像家庭财富的“稳定器”,为一家人的生活提供坚实的保障。而且随着家庭收入的增加,通过债基积累的资金还可以用来进行其他投资,实现家庭财富的多元化增长。

3. 临近退休:养老生活的“守护者”

临近退休的时候,我们最需要的就是一份稳定、可靠的收入来源,来保障退休后的生活质量。这时候,债基的优势就更加凸显出来了。

想象一下,辛苦了一辈子,好不容易攒下一笔养老钱,如果拿去投资高风险的股票或者其他产品,万一亏损了,晚年生活可就没了保障。而债基以其稳定性和安全性,成为了养老投资的绝佳选择。把大部分养老资金放在债基里,每年获得的稳定收益足够支付日常生活开销,本金也能保持相对稳定,不用担心市场波动影响养老生活。

我认识的一位退休大爷,他把80%的养老钱都买了债基,剩下20%买了一些稳健的理财产品。现在每个月债基的收益加上退休金,不仅能满足日常生活需求,还有结余可以出去旅游、享受生活。他常说,有了债基,晚年生活心里踏实多了。

四、配置债基的注意事项:这些坑千万别踩

1. 别只看收益率

很多人在选择债基的时候,第一反应就是看哪个基金的收益率高,这其实是个很大的误区。收益率高的债基,往往背后隐藏着更高的风险。比如有些债基为了追求高收益,会大量配置信用等级较低的债券,这些债券虽然利息高,但一旦发行企业出现问题,就有可能违约,导致基金净值大幅下跌。

正确的做法是,不仅要看收益率,还要关注基金的持仓结构、基金经理的投资经验、基金公司的实力等因素。一般来说,投资国债、金融债等安全性较高债券的基金,虽然收益可能相对低一些,但胜在稳定可靠。

2. 分散投资很重要

就算是再稳健的投资品种,也不能把所有的鸡蛋都放在一个篮子里。配置债基的时候,也需要进行分散投资。可以选择不同类型的债基,比如短期纯债基金、中长期纯债基金、一级债基、二级债基等;也可以选择不同基金公司、不同基金经理管理的债基。

我自己在配置债基的时候,会同时持有3 - 5只不同风格的债基。这样做的好处是,即使某一只基金出现问题,也不会对整个投资组合造成太大的影响。而且不同类型的债基在不同的市场环境下表现也不一样,通过分散投资可以更好地平衡风险和收益。

3. 不要频繁买卖

债基的收益主要来源于债券的利息收入和价格波动,不像股票那样短期波动大,有很多投机机会。频繁买卖债基不仅会产生较高的交易成本,还可能因为踏错节奏而错失收益。

我见过一些投资者,看到债基净值稍微有点波动就忍不住买卖,结果一年下来,交易成本花了不少,收益却没赚到多少。其实投资债基更适合长期持有,通过时间的积累实现复利增长。只要市场环境没有发生根本性的变化,就不用太在意短期的波动。

五、写在最后:投资是场马拉松,债基是你的最佳陪跑者

投资就像一场漫长的马拉松,不是看谁跑得快,而是看谁能坚持到最后。在这场马拉松中,债基就像一位可靠的陪跑者,虽然它不会带你一骑绝尘,但却能在你疲惫、迷茫的时候,给你稳定的支持和陪伴。

无论是资产组合的稳定,还是现金流的补充,亦或是不同人生阶段的财富规划,债基都有着不可替代的作用。它就像家庭财务大厦的基石,看似普通,却至关重要。所以,下次在规划投资的时候,别忘了给债基留个位置。相信我,时间会证明,这将是你投资生涯中最明智的决定之一。

最后想说的是,投资没有绝对的标准答案,每个人的情况都不一样。配置债基也需要结合自己的风险承受能力、投资目标和财务状况来决定。但无论如何,了解债基、重视债基,一定能让你的投资之路走得更稳、更远。

@易方达基金

#并购重组松绑:程序少、速度快、可跨界# #“九天”察打一体无人机6月底将完成首飞# #新冠病例激增!医药板块或迎短期催化# #失守3200美元!金价缘何遭"急刹车"?#