#天天基金调研团#

清明节前后市场环境发生了极大的变化,消息面每天都不一样,甚至是一日三变,在贸易政策反复无常,地缘冲突局势紧张,美联储强硬的观望态度等多重不利因素的冲击下,上周出现了较为深度的调整,市场情绪也接近冰点。但浴火总是意味着新生,市场的低谷往往也孕育着机会。高波动就意味着高收益,量化基金在这个时候是最容易捕捉到市场机会的,紧接上一次调研主题(【天天调研团】3月股市钱难赚?揭秘指数增强策略,教你如何在小盘股策略捡漏翻盘! ),继续向深层次发掘市场机会,这一次我将从等权重指数的量化思路继续分析上一次的调研,到底等权重指数策略与一般的指数ETF、指数增强策略有何区别,到底那一种思路更合适当前的市场环境?

先给宝子们介绍嘉宾:王岩先生。硕士,拥有超14年投研经验、超10年组合管理经验,毕业后先后在中信期货、招商证券担任研究员,累计了丰富的量化投资经验。2021年9月16日起任招商中证500等权重指数增强基金的基金经理(双经理,2024年11月26日后是单独掌舵),任职回报-5.51%远高于同类平均的-20.56%。现在基金资产规模有88.53亿亿(19只基金)。(截至2025-4-11,数据来源:天天基金)

一、中证500指数与中证500等权重指数是为何差别?那一个更值得配置?

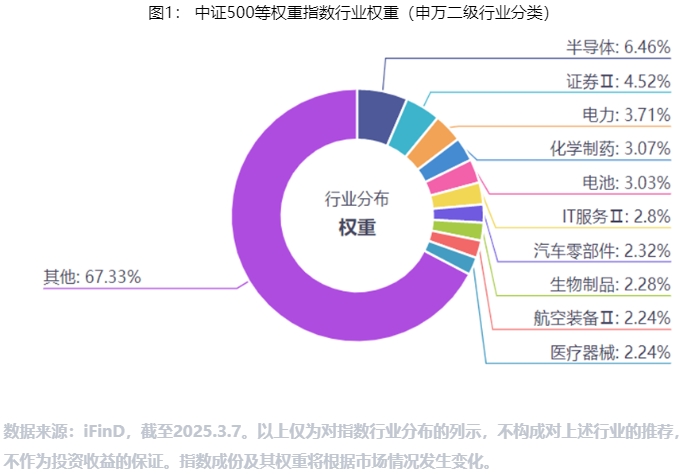

中证500指数综合反映中小市值公司股票的市场价格表现,是A股的中盘股代表指数。从编制方案来看,中证500指数全部A股中剔除沪深300指数成份股及总市值排名前300名的股票后,总市值排名靠前的500只股票组成。中证500等权重指数是使用与中证500指数相同样本股成分的等权重加权指数,其行业分布更加均匀,持股更加分散,在分红、动量和估值有了更强的风格特征,提升了不同市场风格与市场环境中表现的稳定性。从历史业绩看,截至2025年3月5日,中证500等权重指数自基日以来累计涨幅637.74%,超越同期沪深300的涨幅(288.71%)和中证500指数涨幅(495.07%),区间年化收益达到10.74%,成绩也十分亮眼。

王岩经理指出,与中证500指数相比,500等权指数在成分股完全相同的情况下,采用等权重分配(每只股票权重为千分之二),从而避免了市值对指数的影响,更全面地反映大中盘股票的整体走势。在超额收益的来源上,招商中证500等权指增的超额收益并非通过风格暴露或市值、流动性、盈利、动量等因子的偏离获得,而是通过选股策略实现。超额收益主要来源于对优质股票的更多暴露和对表现较差股票的减少暴露。这种策略确保了产品在市场波动时与基准指数保持高相关性,同时通过选股能力力争为投资者创造超额收益。

二、中证500等权重指数与招商中证500等权重指数增强是一样吗?

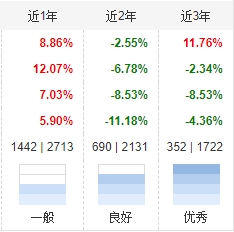

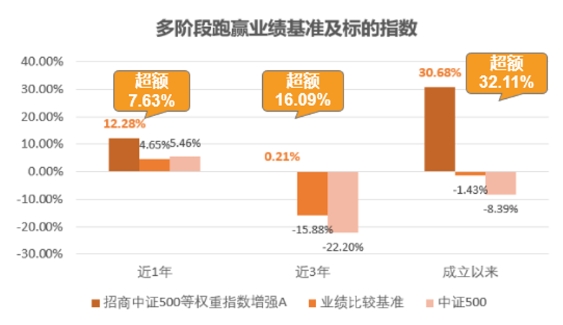

招商中证500等权重指数增强基金跟踪标的是中证500等权重指数,看成是指数基金没有问题,但在天天基金的介绍中,两者年化跟踪误差有4.47%,你可以认为它是不一样的品种。以招商中证500等权重指数增强A的业绩显示,近一年涨幅是8.86%,近二年是-2.55%,近三年是11.76%,看似比较弱,但中证500等权重指数的对比收益是5.90%、-11.18%和-4.36%。用王岩经理的话表示,该产品通过超额收益的累积,为投资者创造了超过30%的业绩,远超同期业绩比较基准(-1.43%),近三年超额收益也超过了16%。

不少人朋友不太理解,跑赢业绩基准有啥用?那是不理解整个市场的运行规律!如果三年的超额收益有16%,相当于每年能提供5-6%的低风险年化收益,炒股还能低风险?我只能说是的,每一个数据背后都是一套赚钱的渠道,就看你找到了没有。打个比方,用股指期货策略,你可以同时做多招商中证500等权重指数增强C,并反手做空等量中证500期指的长端合约来对冲。正常情况下,如果中证500指数涨了10%,期指做空中证500指数亏了10%,那是一个没有意义的量化对冲。但按历史数据显示,中证500等权重指数大部分时间可以跑赢中证500指数,而招商中证500等权重指数增强C又以能通过增强策略进一步跑赢中证500等权重指数,这个时候其实会有一个无风险的价差出现,这就是跑赢业绩基准下量化对冲的确定性收益,这对小白没有多大意义,但对于有一定资金量比如是50万、100万或以上级别的资金,情况就是完全相反的。对冲手段还是期权、还有不少多策略的金融衍生品。

三、招商中证500等权重指数增强如何在市场波动中产生超额收益?稳定性足够抵抗市场冲击吗?

王岩经理表示,招商中证500等权增强历史超额收益来源主要依赖于选股策略,而非风格暴露或短期博弈,这使得产品受市场波动影响更小。从业绩排名来看,过去4年在全市场业绩排名中表现较为稳定,2021年排第5/38位、2022年排第1/47位、2024年排第10/54位、2024年排第4/58位。(注:数据来源Choice)在全市场所有500增强类基金中,仅有两只产品能够连续四年保持在前40分位数的业绩水平,招商中证500等权指数增强便是其中之一。这种稳定性不仅体现在超额收益的持续累积上,也体现在对市场波动的有效控制上。例如,在2024年2月的市场大幅回撤中,该产品的超额回撤仅为-3.22%。这种较低回撤表现,体现了招商量化产品在风险控制方面的能力,为投资者提供了更加平滑的投资体验。

招商基金量化团队始终秉持“Beta与Alpha清晰分离”的核心原则,严格约束行业与个股偏离,力争产品紧密跟踪基准指数的同时通过基本面驱动选股策略争取创造超额收益。在策略设计上,团队以基本面因子为主导(占比超85%),辅以少量技术因子(占比低于15%),既通过财务数据保障收益的可解释性,又借助量价数据增强策略弹性,不依赖漂移和偏离去获取超额收益的话,对于超额收益整体把控性更强。王岩经理认为放弃可能短期的弹性和波动,尽可能通过多因子多策略通过事前的风控去减少超额收益的回撤,减少策略的临时干预,比如科技很强,我们就多配点科技。如果频繁的对市场的热点进行轮动的话,策略的正确概率和错误概率其实是会变化的,这样对于正确概率背景下的投资持有人很友好,但是如果错误的话,对于新进的投资人和判断错了这种风格的持有人不太有利。

四、招商中证500等权重指数增强基金有何优势,投资小白也可以参与吗?

对于2025年外部环境的变化,王岩经理认为市场会逐步对潜在担忧脱敏,且边际的变化可能会较预期略好,特别是关于国际贸易与关税担忧等问题。在紧跟中证500等权指数的背景下,均衡关注财务数据边际明显改善与估值适中的行业和个股, 整体策略风格特点上相对基准适当偏好中盘均衡以期为产品争取更优的超额收益。

截至2025年4月9日,中证500指数估值处于历史低位,最新市净率PB为1.73倍,低于指数成立以来83.21%以上的时间,估值性价比突出。国泰君安证券指出,当前市场大小风格分化仍处于历次春季躁动的高点水平。计算机、机械等热门主题行业换手率达历史高位,微观交易结构仍需要震荡优化。随着市场风格趋于平衡,可关注政策催化下的周期性资产修复。【数据来源:界面新闻】简单来说,即使没有其它金融衍生品对冲,现在买入相当于打折入场,潜力很大。

在震荡市中,招商中证500等权重指数增强在投资策略上具有独特的优势,其等权重分配方式能够有效分散风险,避免对高估值个股的过度依赖。同时量化增强策略能够捕捉市场中的非线性规律,实现稳定的超额收益。此外,招商基金的管理团队经验丰富,基金经理王岩在量化投资领域有着良好的业绩记录,例如,2024年三季度招商中证500等权重指数增强A通过提前布局政策受益股,季度涨幅达14.55%远超同类平均,这也许是$招商中证500等权重指数增强A(OTCFUND|009726)$的底气所在。

个人总结:

这个调研我分了两次来写,上一次是在招商中证2000指数增强A/C研究了指数数增强类策略配置分析,这一次是研究了招商中证500等权重指数增强A/C更不一样的地方,相信大家对指数基金也有更进一步的理解,指数增强有用法与选择与纯跟踪指数基金还有不一样的思路。当然在指数基金上通过量化策略产生超额收益的法子多了去了,我只是有幸在王岩经理的调研中学到一点皮毛而已。无论是中证500还是中证2000甚至是指数增强,我认为国内A股市场估值太低了,特别是知道了即使加了100%以上的关税,海外市场还是认为中国商品比它们产的便宜又好用,A股的估值明显是被海外资金压着的,我相信随着更多外国友人认识中国商品,国内上市公司的估值会有一个重新评估的过程,这么低的市场估值还能低到那里去呢?我相信未来的A股只会越来越好,现在配置指数基金或指数增强基金正合时而!

$招商中证500等权重指数增强A(OTCFUND|009726)$

$招商中证500等权重指数增强C(OTCFUND|009727)$

$招商中证白酒指数(LOF)C(OTCFUND|012414)$

$招商中证畜牧养殖ETF联接C(OTCFUND|014415)$

$招商中证2000指数增强C(OTCFUND|019919)$