Q1:AI投资是否存在泡沫?

金兴:看待AI投资是否存在泡沫,可以从几个角度进行分析:

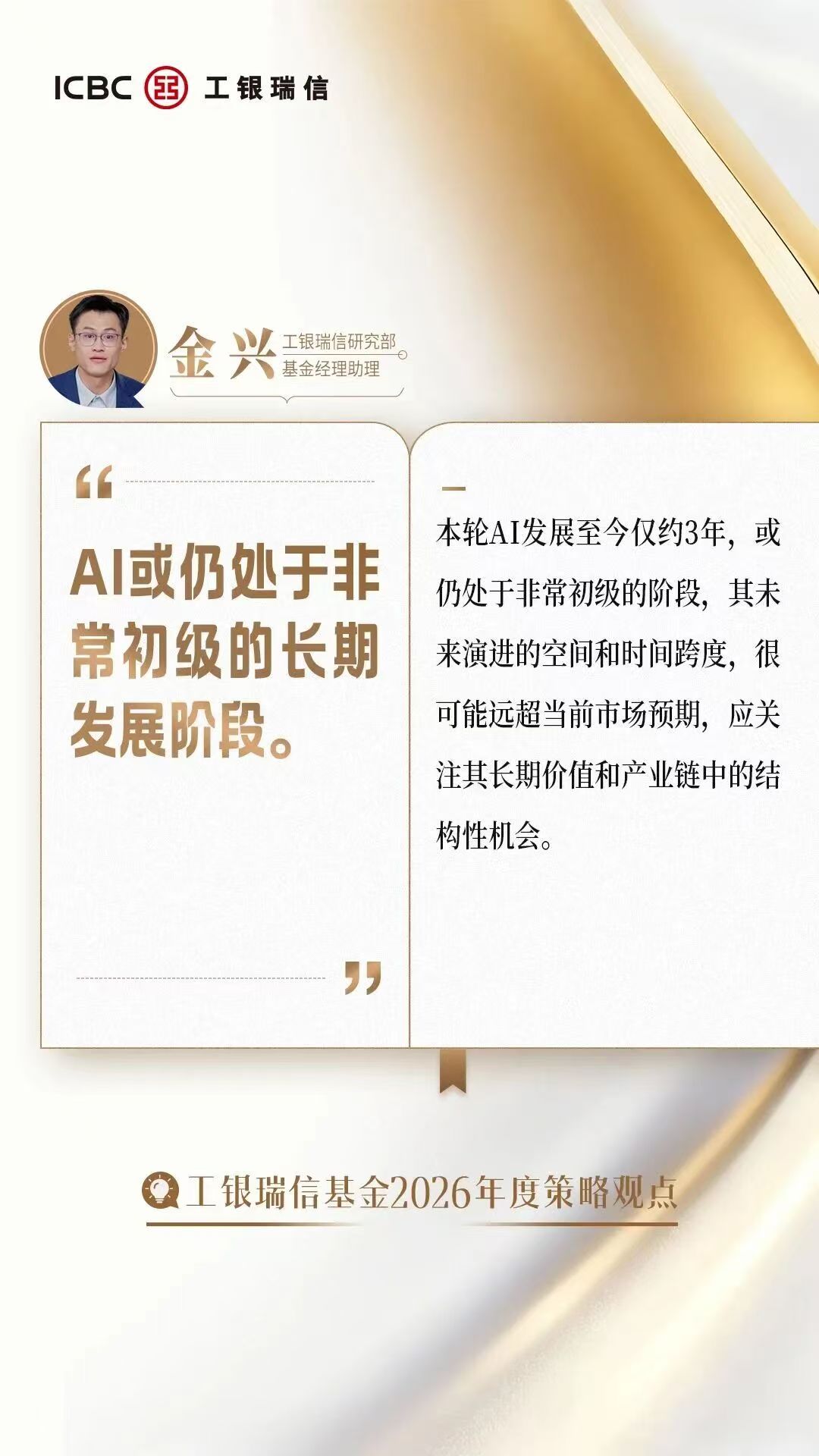

首先,从产业趋势与历史周期来看。回顾以往科技浪潮,如PC互联网、移动互联网,其发展周期往往持续15–20年。从更宏观的人类发展史看,历次重大技术变革往往持续数十年甚至更久。相比之下,本轮AI发展至今仅约3年,仍处于非常初级的阶段,其未来演进的空间和时间跨度,很可能远超当前市场预期。

其次,从“泡沫论”质疑的角度来看。主要的质疑集中于AI算力投资规模(已近5000亿美元)与应用落地速度之间的不匹配。但若站在科技巨头视角,持续投入AI实际是维持竞争力的必要举措。我们判断,在不举债的情况下,北美科技企业仍有能力维持高强度资本开支,预计到2027年,AI投入或增长到1万亿美元,这构成了我们对算力方向研究的基本假设。

最后,从估值与产业链机会来看。在算力投资的相关环节,如光模块等,由于技术持续升级,当前估值仍处于相对合理区间。同时,国内制造业依托成本优势,正逐步在海外算力供应链中实现突破,未来份额提升有望带来显著的结构性机会。

综上,AI作为一次可能比肩历次工业革命的技术变革,当前仍处发展早期,尽管短期存在投入与产出节奏不匹配,但从产业趋势、企业投入、估值结构等多方面看,更应关注其长期价值和产业链中的结构性机会。

Q2:科技投资,如何应对不确定性?

金兴:硬科技投资波动较大,主要因其变量多、技术迭代快,且全球资源高度集中于此领域。

以算力投资为例,核心变量如海外云厂商资本开支、芯片及封装产能等,任一预期的变化都可能引发估值大幅波动。同时,技术路线的快速演变使得企业可能因技术采用而获得巨大成长,也可能因技术路线被替代而价值骤减。

面对这种环境,我的应对方式有两点:

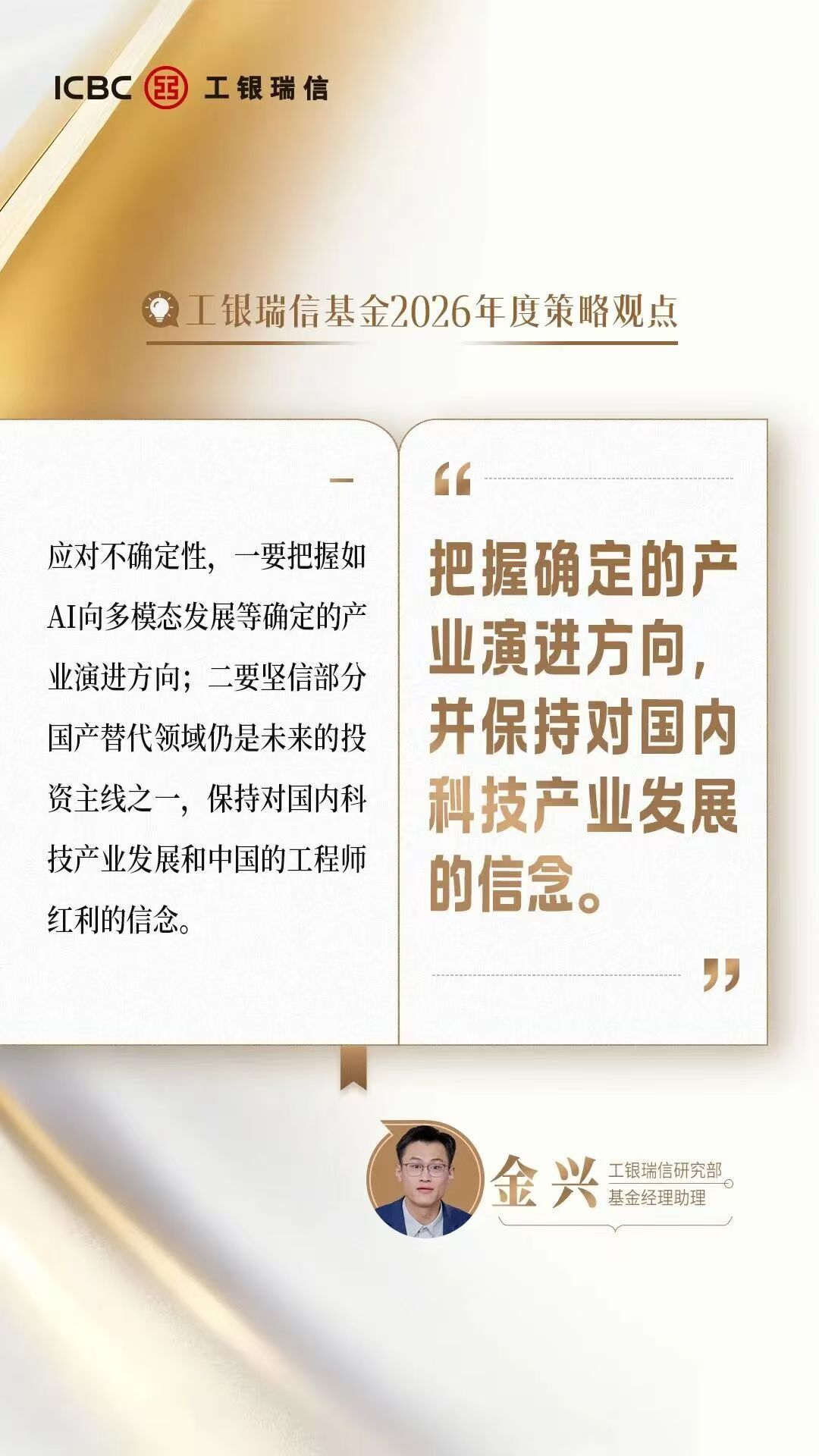

一是坚持“走在正确的道路上”,即把握确定的产业演进方向。例如AI模型向Agent多模态发展、算力互联带宽提升与能效要求不断提高等大趋势。尽管技术落地节奏会有波动,但只要围绕正确方向布局,就可能在市场出现定价偏差时捕捉到机会。

二是保持对国内科技产业发展的信念。以半导体为例,国产替代已在多个环节实现突破,未来在光刻机、先进制程、算力芯片等“卡脖子”领域的进展,仍是未来几年的投资主线之一。这背后离不开中国的工程师红利,这也是我们应对不确定性的重要信心来源。