#投科技投未来#:2026年科技赛道投资展望

一、2026年科技赛道整体前景:AI引领,结构分化

2026年科技投资将延续高景气度,但结构性分化加剧。从产业趋势看,科技发展的核心叙事已从单纯追求大模型参数规模,转向追求技术有效性与经济性的统一。AI产业进入高速增长期,IDC预测2023-2028年中国人工智能总投资规模复合增速达35.2%,生成式AI增速更是高达51.5%。国内AI生态自主化进程提速,DeepSeek-R1与昇腾910C的技术突破,实现了从大模型到基础算力的突围。

投资逻辑发生深刻转变。产业共识认为,AI的发展将遵循"算力基建先行,边缘/端侧AI与AI应用(Agent)并行渗透,最终迈向物理AI(机器人等)"的路径。2026年,投资焦点将从前期重资本投入的算力层,更多地向能够产生实际现金流和用户价值的应用层与端侧扩散。市场关注点将从开支规模本身,转向这些投入所能带来的实际业务增长与盈利改善。

二、最看好的细分领域:AI算力、存储、半导体设备

1. AI算力基础设施:确定性最高的投资主线

光通信领域是当前最被看好的方向。不论是训练还是推理,通信目前都是一个瓶颈。预计从2026年开始,可能会陆续看到光进柜内的规划,2027年可能会进入批量应用阶段。光通信强于存储、液冷和电源,强于PCB上游,强于PCB,强于GPU数量,强于总体AI资本开支的增长。

存储芯片迎来超级大周期。2026年存储芯片行业将迎来近30年来最长的上行周期,核心驱动力来自HBM的爆发式增长与传统DRAM/NAND的供需紧平衡。HBM作为AI服务器的关键组件,需求持续火爆,2025年已开始消耗大量晶圆产能,导致传统DDR晶圆供应下降,这一趋势将在2026年进一步加剧。预计2026年HBM供应仍将紧张,三星、美光、SK海力士的产能已基本售罄。

半导体设备进入超级周期。2026年全球WFE(晶盘制造设备)市场规模将达1365亿美元(同比+22%),2027年达1450亿美元(同比+6%)。DRAM是WFE增长的最大贡献者,2026年将占行业同比增长的一半以上,2027年占比超三分之二。美光、三星、SK海力士的产能扩张将直接拉动设备需求。

2. 半导体产业链:国产替代与周期复苏共振

模拟芯片处于周期复苏早期。2025年模拟芯片行业涨幅18%,当前估值已具备吸引力。德州仪器、亚德诺等巨头相继宣布涨价,释放出行业周期反转的强烈信号。2026年宏观背景与2025年相似,但渠道库存已降至历史低位,即便终端需求平淡,行业销售额也将迎来改善。工业与汽车是核心增长引擎,预计2026-2029年CAGR分别达8.4%、9.1%。

半导体设备与材料具备最强长期逻辑。在自主可控的国家战略下,SEMI预测在AI和HBM需求的推动下,全球半导体制造设备市场规模将在2026年增长至1450亿美元。国内存储大厂扩产加速,为国产设备在核心工艺环节提供了机遇。光刻胶作为半导体制造的"灵魂工序"的核心耗材,其性能直接决定芯片制程精度与良率,目前高端光刻胶国产化率极低,替代空间广阔。

3. 应用层:AI智能体与垂直行业落地

AI智能体从技术概念转向产业价值。2026年投资逻辑将转向"应用价值兑现"。中国依托"人工智能+"融合战略,路径侧重赋能实体经济,高效模型的出现降低了应用门槛。企业服务、工业制造、医疗健康等垂直领域将迎来爆发。

人形机器人商业化进程加速。产业正迈向"0-1"的关键期,特斯拉Optimus引领产业发展,国内主机厂加速研发。投资逻辑转向供应链业绩兑现,三花智控、拓普集团等核心零部件供应商已进入特斯拉机器人供应链。

三、工银新兴制造混合C基金分析

基金概况与业绩表现

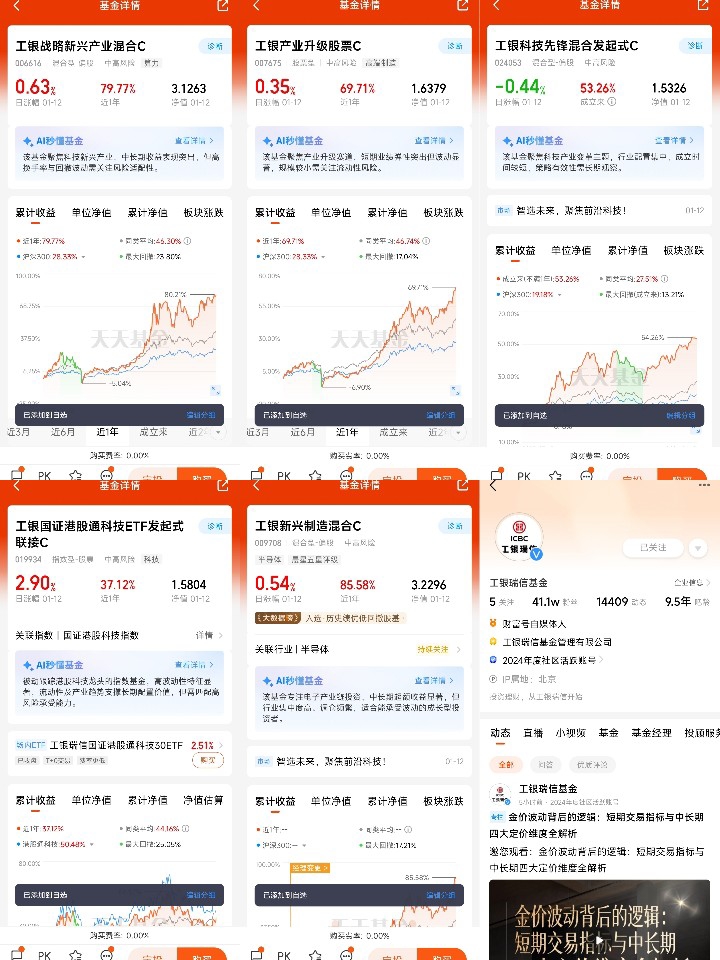

工银新兴制造混合C(代码009708)成立于2020年8月20日,由马丽娜担任基金经理。该基金成立以来收益195.83%,近一年收益81.12%,近三年收益127.49%,在同类基金中表现优异。截至2026年1月7日,基金规模达22.95亿元,股票资产占比80.57%。

投资策略与行业配置

基金采用"新兴制造"主题投资策略,重点布局半导体、人工智能、高端制造等科技领域。从行业分布看,制造业占比54.80%,信息传输、软件和信息技术服务业占比18.55%,投资集中度较高,体现了对科技制造板块的坚定看好。

重仓股分析

基金前十大重仓股集中度较高,重点配置在半导体产业链:

1. 中芯国际(8.94%):国内晶圆代工龙头,受益于国产替代和AI算力需求

2. 海光信息(8.89%):国产CPU和DCU重要供应商,在国产算力生态中地位关键

3. 中微公司(8.07%):刻蚀设备龙头,受益于半导体设备国产化

4. 寒武纪(7.96%):国内AI芯片领军企业,产品覆盖云端、边缘端智能芯片

5. 芯源微(6.48%):半导体设备企业,受益于国产化进程

6. 北方华创(6.04%):国内半导体设备平台型企业,产品线覆盖刻蚀、沉积等多道工序

7. 中科飞测(5.29%):半导体检测设备企业

8. 兆易创新(4.69%):国内存储芯片设计龙头

9. 晶晨股份(3.46%):智能终端芯片设计企业

10. 华峰测控(3.20%):半导体测试设备企业

投资价值评估

优势方面:基金重仓配置的半导体设备、AI芯片、存储芯片等板块,恰好契合2026年科技投资的核心主线。半导体设备受益于AI算力需求爆发和国产替代双重驱动,存储芯片受益于HBM超级周期,AI芯片受益于大模型训练需求增长。基金经理马丽娜自2024年7月管理以来,任职回报达129.51%,展现出优秀的选股能力和时机把握能力。

风险提示:基金集中度较高,重仓半导体板块,若板块出现调整,净值波动可能较大。同时,半导体行业具有周期性特征,需关注全球宏观经济、地缘政治等因素对行业景气度的影响。

四、投资建议与风险提示

投资建议

1. 长期持有:科技板块具有高成长性,建议采用长期投资策略,分享行业成长红利

2. 分批建仓:当前科技板块估值不低,建议采用定投或分批建仓方式,降低择时风险

3. 关注基金经理调仓:密切关注基金经理对AI应用、机器人等新兴赛道的布局情况

风险提示

1. 估值风险:科技板块经过2025年大幅上涨,部分个股估值已处于历史高位

2. 技术迭代风险:科技行业技术更新快,需警惕技术路线变更带来的投资风险

3. 政策风险:地缘政治、贸易摩擦等可能对科技产业链造成冲击

4. 流动性风险:基金规模适中,但重仓股集中度较高,需关注流动性管理情况

总体而言,工银新兴制造混合C基金精准把握了2026年科技投资的核心主线,重仓配置的半导体设备、AI芯片、存储芯片等板块具备较强的成长确定性,适合看好科技赛道的投资者长期配置。@工银瑞信基金