01

利剑出鞘:2025,有色金属谁与争锋!

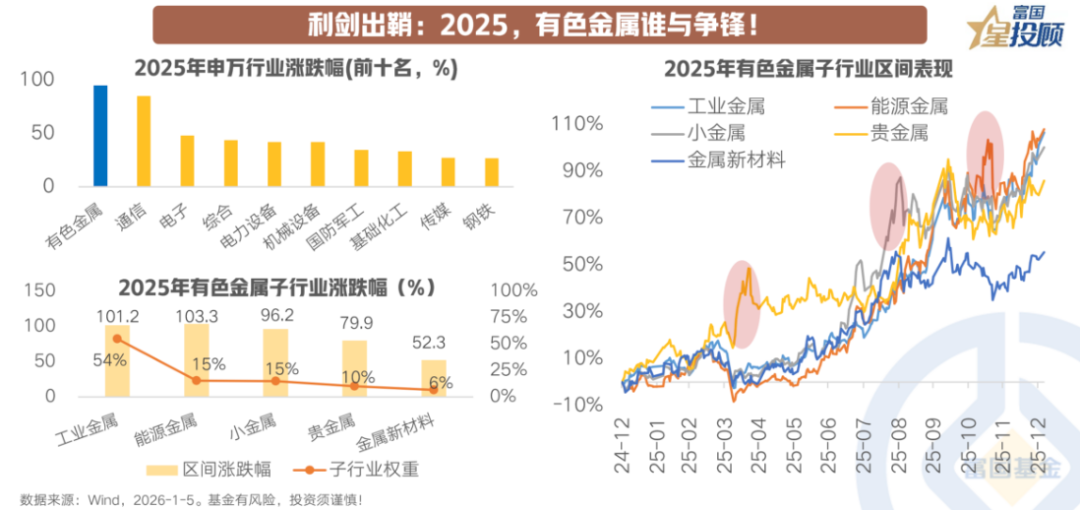

2025年科技热潮席卷全球,有色金属板块则悄然崛起,成为科技主线之外的另一把“利刃”,展现出强劲的弹性。截至年末,有色金属行业以94.7%的年度收益登顶申万一级行业涨幅榜,成为全年市场最瞩目的明星板块之一。分领域来看,有色金属各子板块全面开花,交出亮眼答卷,其中工业金属与能源金属板块表现尤为突出,全年涨幅实现翻倍,成为行业整体走强的核心支撑。从区间表现维度观察,各子行业涨幅呈现共振与差异并存的特征,整体上,有色金属行业的强势仍根植于结构性供需错配、美元流动性边际改善以及国内外经济修复对上游资源品的支撑。此外,贵金属在地缘政治风险升温与美元趋弱背景下阶段性走强,小金属则因高端制造与国际战略资源的需求提升而获得重估。

02

金属价格普遍上行,筑起行业高景气基础

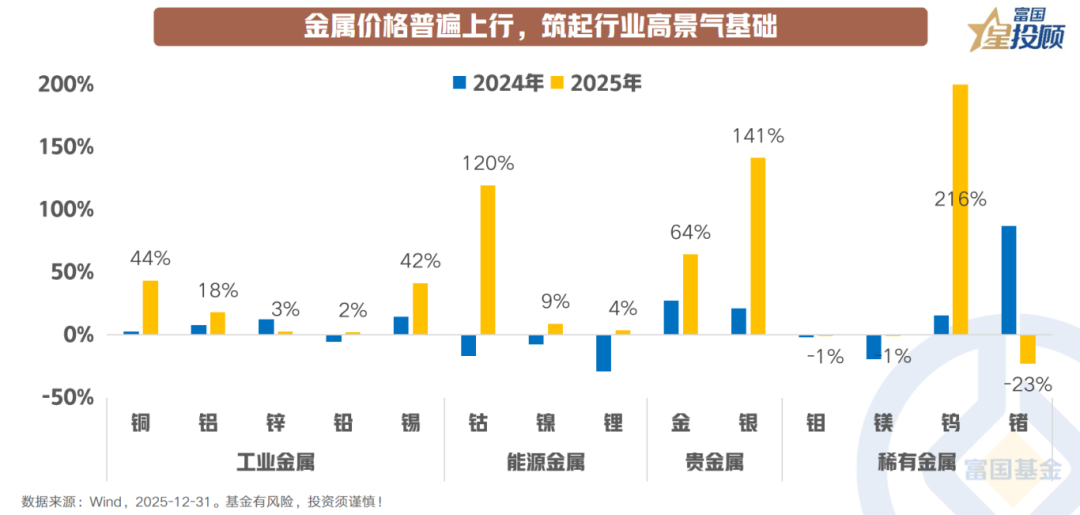

2025年,金属价格普遍上行,为有色金属行业高景气度奠定坚实基础。工业金属方面,受益于全球制造业复苏、绿色基建加速及供应端扰动,铜价全年上涨44%,锡价紧随其后上涨42%。能源金属表现整体强势:钴价因供应收紧与电池高端化趋势推动,全年上涨120%;金属锂微涨4%,而碳酸锂作为锂电产业链核心原料,录得约58%的涨幅。贵金属则在多维因素驱动下大幅走强,黄金价格上涨64%,白银更因兼具工业属性与金融属性而上涨141%。稀有金属中,钨价表现亮眼,其他小金属多呈现结构性行情。总体来看,金属价格的广泛上涨不仅反映了全球流动性改善与政策支持的宏观环境,更深层次体现了科技升级与资源安全逻辑下的供需再平衡。同时,价格上行筑起行业高景气基础,为上游资源企业盈利修复与估值重塑提供了强劲支撑。

03

贵金属:信用格局再塑,需求结构跃迁

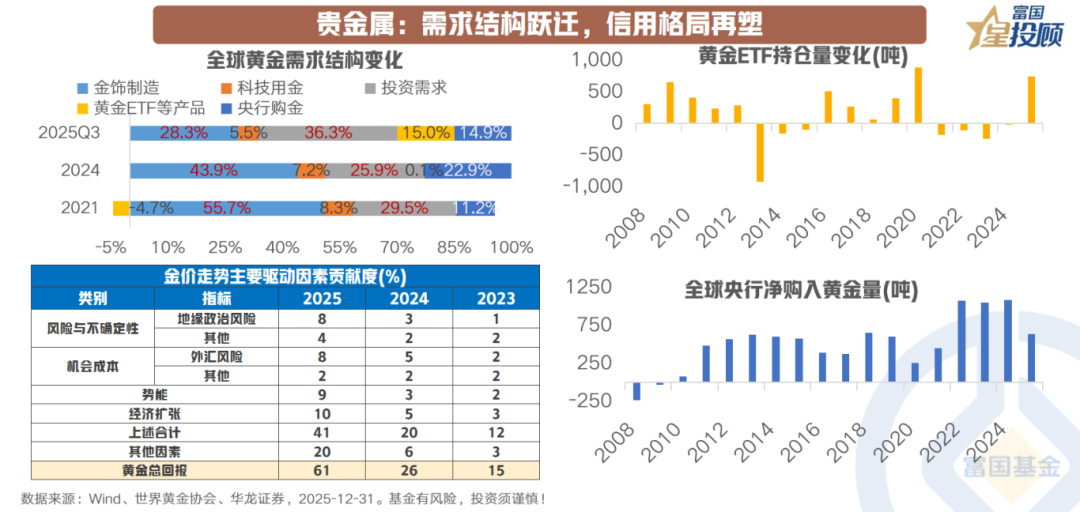

近年来,黄金需求结构发生深刻跃迁。据世界黄金协会数据显示,2021年至2024年,金饰制造在全球黄金需求中的占比显著下降,而央行购金占比持续攀升;至2025年三季度,实物用金整体占比延续下行趋势,投资性需求(黄金ETF、场外交易及央行储备)则成为主导力量。尤为突出的是,2022—2024年全球央行连续三年净购金量均超1000吨,成为黄金需求端结构性转变的重要支撑。

与此同时,金价的核心驱动正在经历“信用格局再塑”的重要变化。传统框架强调美元实际利率作为持有黄金的机会成本,然而,2025年金价的强劲上行已难以完全由经济势能或机会成本因素解释。世界黄金协会数据显示,地缘政治风险溢价及其他非传统因子对金价走势的贡献度显著提升,而传统宏观变量的解释力相对弱化。

与黄金相比,白银的定价逻辑更具特殊性,核心源于其兼具贵金属金融属性与工业金属商品属性的双重特质。白银价格与黄金长期保持较高的正相关性,尤其在货币信用担忧上升或避险情绪偏高时期,白银多与黄金共同上行。然而,其更大的价格弹性来源于蓬勃增长的工业需求,白银是导电性、导热性和反射性卓越的金属之一,广泛应用于光伏电池、新能源汽车、消费电子等领域。2025年,在供需趋紧与信用格局变化中,白银相较黄金展现出更高弹性。向后看,货币政策宽松的延续仍是贵金属价格的核心支撑,亦需关注地缘政治因素进一步常态化。

04

工业金属:供给约束持续,需求扩张强劲

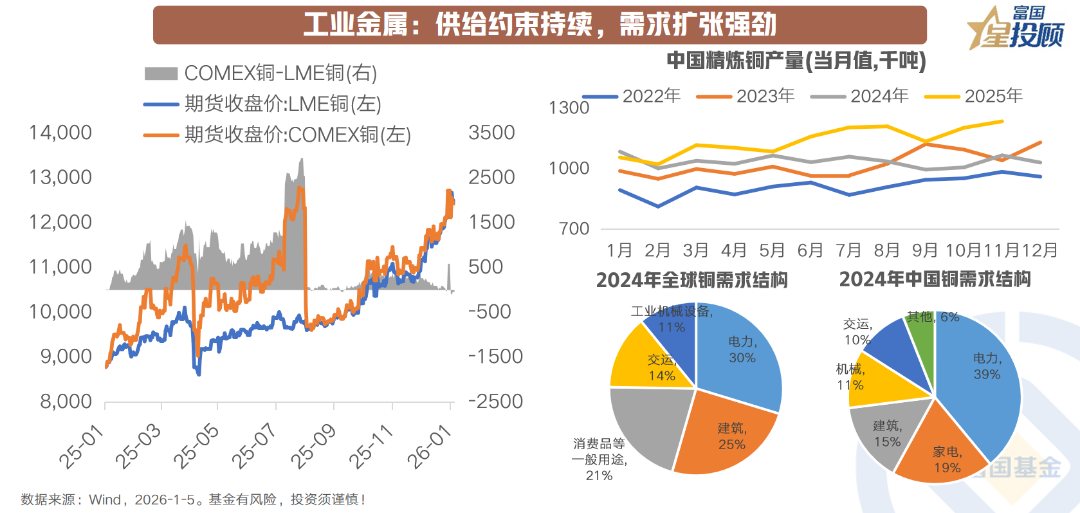

2025年,工业金属板块在“供给约束持续,需求扩张强劲”的双重驱动下,呈现相对紧平衡格局。供给端,矿产端扰动事件频发,铜矿新增产能释放有限,上游资本开支长期不足的影响逐步显现,供应短缺从预期走向现实;需求侧,电力基建、新能源及高端制造等领域需求具备较强韧性,为金属价格提供基本面支撑。同时,全球铜库存结构分化加剧,受加征关税预期的影响,市场出现跨市套利与抢运行为,COMEX与LME铜价价差阶段性走阔。整体来看,铜供给弹性受限,需求增长强劲,推动价格中枢持续上移。铝市场亦呈现供需偏紧格局,国内产能约束强化供给刚性,而新能源、建筑及出口需求共振复苏,推动铝价长期趋势向上。2026年,在矿端约束难解、需求延续高景气、宏观流动性改善与政策发力共振下,工业金属延续强势运行的条件仍相对充分。

05

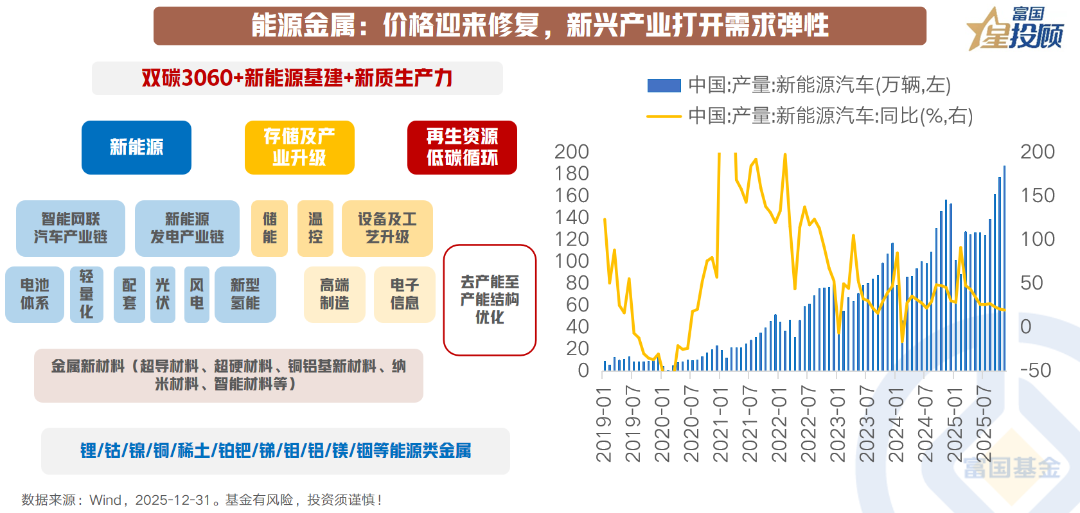

能源金属:价格迎来修复,新兴产业打开需求弹性

能源金属年内表现突出主要受益于供给端约束、需求端结构性扩张与价格端修复的共振。2025年碳酸锂价格走出反转行情,核心驱动力来自新能源汽车与储能两大终端的持续高景气。作为锂金属消费的最大下游,新能源汽车产销维持强劲增长,2025年1-11月,我国新能源汽车累计产量达1487万辆,渗透率稳步提升;全球储能装机超预期放量,对碳酸锂形成刚性且具弹性的需求支撑。供给端,国内锂矿资源监管政策收紧与生产扰动、国外锂矿产能复苏较慢共同限制供给弹性,碳酸锂价格中枢明显上移。钴金属同样迎来明确的上涨周期,其核心驱动来自全球最大的钴供应国刚果(金)实施的出口配额管理制度,供给收缩与需求增长共振,推动钴价步入上行通道。展望未来,能源金属的定价逻辑已深度融入产业绿色转型与供应链安全的宏观叙事,锂、钴等关键金属不仅具备周期属性,更日益凸显其战略资源价值。

06

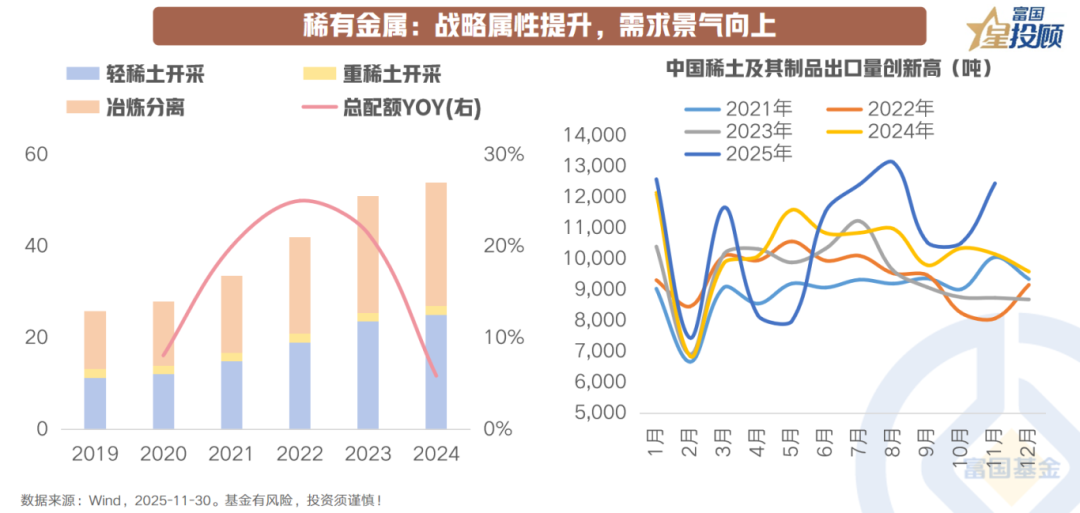

稀有金属:战略属性提升,需求景气向上

去全球化背景下,稀有金属的战略属性持续提升,需求端景气度稳步向上,行业迎来价值重估机遇。2024年10月,《稀土管理条例》的施行标志着稀土行业进入规范化管理的新阶段,国内稀土开采配额增速下降、缅甸矿进口受限,中长期紧平衡格局进一步强化。需求端结构持续优化,稀土消费逐步转向新能源与高端制造等新领域,稀土永磁材料在新能源汽车、节能电机、人形机器人等领域需求旺盛。当前国际局势复杂多变,地缘政治博弈加剧,稀土等战略资源重要性凸显,中美博弈下定价权竞争升温,板块战略价值凸显,估值具备上行空间。

07

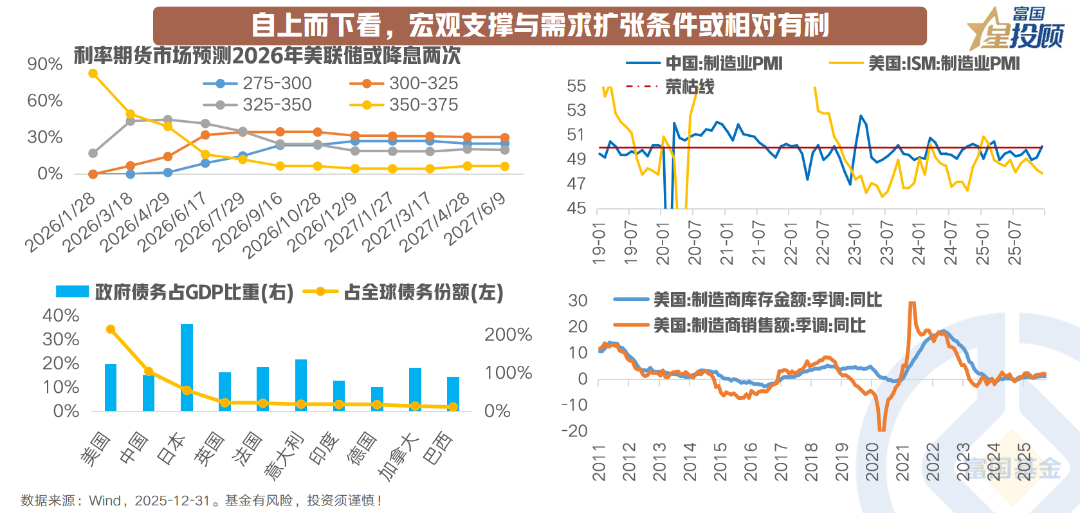

自上而下看,宏观支撑与需求扩张条件相对有利

当前,全球“财政与货币双宽松”基调明确,叠加全球经济复苏预期持续回升,为大宗商品尤其是有色金属提供了相对有利的宏观支撑环境。2026年,美国中期选举与中国“十五五”规划开局之年交汇,双方政策重心或共同转向经济增长,宏观政策协同性有望增强,有色金属板块仍处于宏观“顺风期”。向后看,供给端约束短期难解,AI与高端制造驱动下的全球制造业周期重启或为需求扩张注入新动力。

国内方面,积极宏观政策的连续性与增量预期较高,为经济复苏与产业升级筑牢支撑。反内卷政策成效有望进一步显现,与以往供给侧改革不同,本轮政策更突出对新兴产业供需格局的引导,助力制造业中上游企业摆脱“价换量”困境,利润改善空间值得期待。从价格端来看,PPI修复预期较强,随着价格体系逐步修复,将进一步传导至企业盈利端。固定资产投资领域虽仍受地产调整拖累明显,但当前地产下行或接近库存去化周期,边际拖累持续减弱,中长期城镇化率提升仍将提供慢变量支撑。作为“十五五”规划开局之年,固定资产投资“补短板”增量政策预期升温,叠加库存周期逐步演进,需求端的有效扩张或可期待。

08

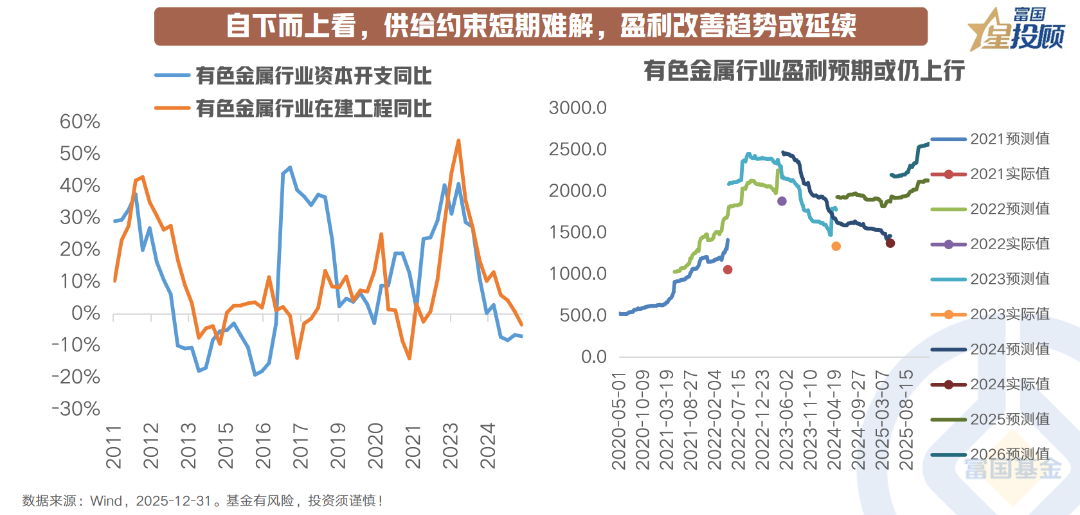

自下而上看,供给约束短期难解,盈利改善趋势延续

当前有色金属行业供给端约束在短期内难以显著缓解。一方面,行业整体资本开支与在建工程同比增速持续处于低位,叠加新建项目投产周期较长,新增有效产能释放有限;另一方面,资源国政策收紧、地缘政治风险等外部扰动因素仍在延续,进一步制约了供给弹性。需求端方面,受益于全球经济温和复苏与产业升级进程加速,有色金属下游需求扩张趋势稳固。在供给端约束未松、需求端量价齐升的格局下,行业盈利修复趋势有望延续。同时需注意的是,地缘不确定性、美联储降息节奏波动与全球经济复苏不及预期等因素可能为板块带来波动,供需错配更显著、行业附加值更高的领域或具备更强的盈利改善韧性。

$富国中证细分化工产业主题ETF发起式联接C(OTCFUND|020274)$

$富国中证1000指数增强(LOF)C(OTCFUND|013331)$

$富国资源精选混合发起式C(OTCFUND|022167)$

#沪指逼近4100点 上涨空间还有多少?##存储概念迎烈火烹油!英伟达新方案引爆##晒晒我的2025投资战绩!##2025超额关键词##投顾交流会#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。