01

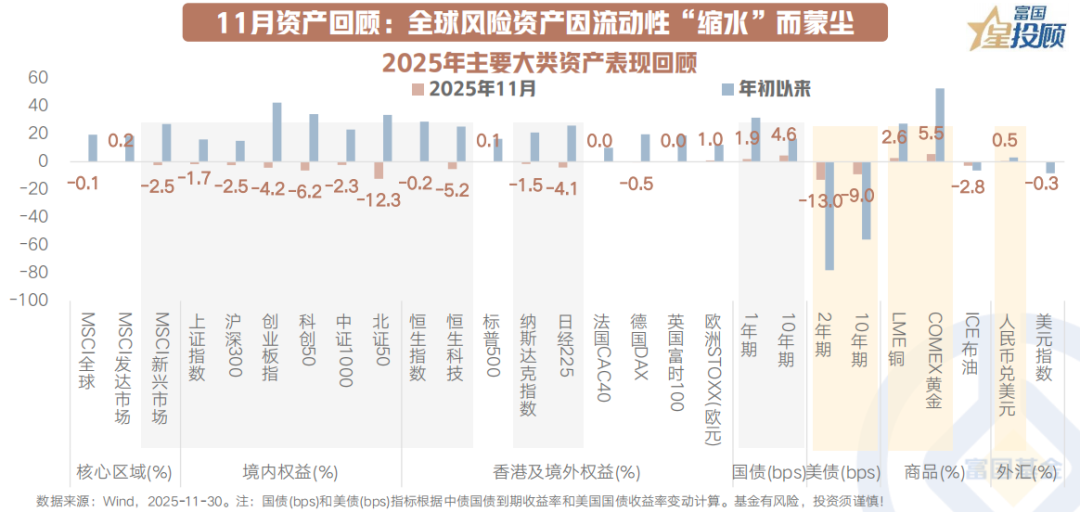

11月资产回顾:全球风险资产因流动性“缩水”而蒙尘

一方面,海外市场主要看点:流动性扰动成为困扰全球主要风险资产的问题,美元流动性与AI叙事担忧的“往返跑”影响着全球科技成长股的情绪和动脉;作为全球借贷融资成本较低的货币,日元加息对短期流动性冲击容易“雪上加霜”。

另一方面,国内市场主要看点:海外流动性冲击、对AI泡沫的疑虑以及年末结算调仓效应的阴霾也笼罩至国内资产,以震荡格局整理消化。

12月大类资产如何抢占先机?

02

A股:伴随着政策期待或迎来“跨年行情”

11月A股一边在为了下一次更好的起跳做自己的消化“深蹲”,一边又不得不迎接海外流动性冲击以及对AI泡沫的疑虑,最终A股市场跟随主要全球市场单月收跌。

当前市场需要关注的是:1)海外流动性压力会不会持续?大概率是阶段性的;2)性价比是否到位?大跌往往意味着短期的性价比;3)产业趋势是否发生变化?目前仍然在期待AI应用端的爆发,海外映射下市场更偏向于TMT中“确定性”机会的把握。在此背景,当前或不应该悲观,而应该去寻找结构性的机会,“赚钱”往往是反人性的。12月的两大关键会议窗口期或会成为跨年行情的博弈线索,总体上,确定性是当前市场更希望追逐的方向,比如“涨价”周期领域,或者“深蹲”足够的景气领域。

03

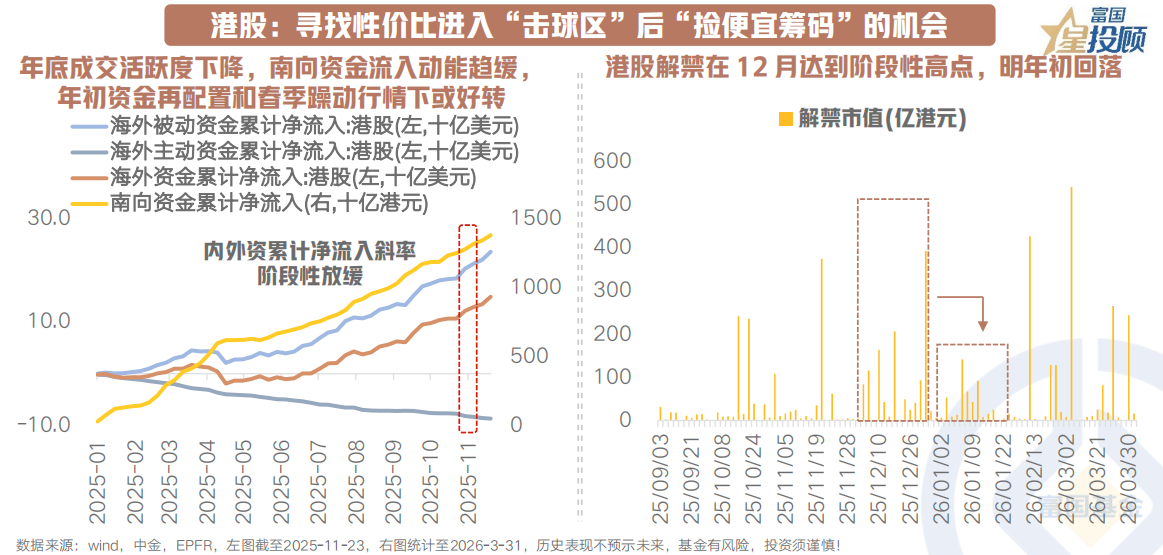

港股:寻找性价比进入“击球区”后“捡便宜筹码”的机会

流动性是港股近期调整重要原因之一:1)南向年底成交活跃度下降、机构浮盈了结;2)海外降息预期降温同样压制港股离岸市场;3)港股自身解禁也会在12月达到阶段性高点。

但同样,在产业趋势未“证伪”和国力叙事重估这一风险偏好未悲观之前,流动性问题得到实质解决时或也意味着港股的下一“启点”,例如1)南向资金的年初资金再配置和春季躁动行情;2)降息周期仍在进行时;3)港股解禁规模明年年初将有好转。港股本轮调整相对 A 股更早、跌幅也更深,当前港股互联网、创新药等部分板块性价比或已逐步进入“击球区”,主要体现在交易拥挤度回落以及回撤接近历次牛市的幅度。但市场同样也在观望12月国内政策落地情况,AI应用端追赶的趋势,以及海外美联储的“不确定性”落地。

04

短债:央行呵护态度明显,岁末资金面或有季节性“松弛”

11月央行加码呵护之下,资金利率超季节性平稳,基本围绕月度中枢波动。

货币政策方面,友好的资金面环境不改,但大幅宽松的预期收敛。1)一方面,当前宏观情景下,“财货协同”呵护经济的逻辑不改。2)但另一方面,央行在3季度货币政策执行报告的专栏文章已有强调,金融总量增速和贷款增速的下降是自然的、合理的。并在下一阶段思路中提到“做好逆周期调节和跨周期调节”。因此,也在一定程度上收敛了市场关于货币宽松的想象空间。

好在年末供需格局在2025前置发力后相对有利+岁末资金存在季节性宽松现象,短端整体或呈现窄幅波动的态势。

05

长债:市场交易机会仍不多,操作上以赚票息为主

11月的长端整体因新规扰动情绪+机构年末兑现+某地产债券展期扰动情绪表现较弱。12月逐步进入到政治局会议和经济工作会议的重要会议窗口期,关注会议对财政、货币、地产、内需等政策力度的表述和对债市情绪的影响。

在当前情形下,1)基本面方面数据本身难以出现脉冲性变化影响长端;2)同时基本面现实与政策预期达到了阶段性平衡的状态,宽松预期的发酵较为有限。因而,可能存在的阶段性机会或来自3)配置行为:历史上岁末年初机构的配置意愿较强。此外,近期定开债基迎来集中开放期,据统计12月单月开放规模在千亿以上,券种主要集中于3-5年的政金债和普通金融债。

操作上小幅关注波段机会,但不可贪恋。结构性机会主要系信用债方面,在波动中关注年底机构的配置行为和摊余债基开放再配置带来的机会。

06

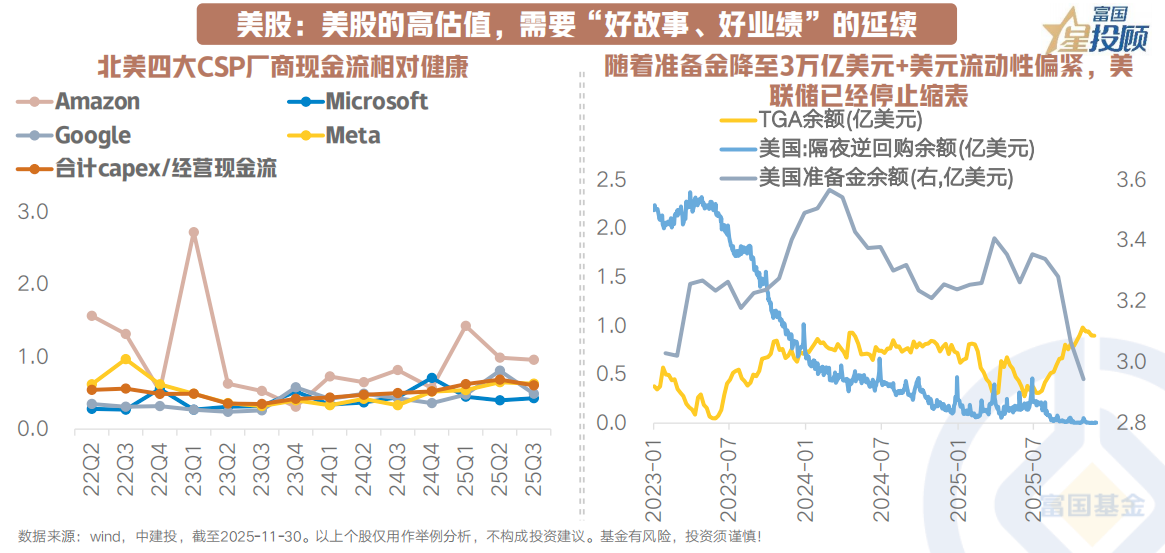

美股:美股的高估值,需要“好故事、好业绩”的延续

甚嚣尘上的“AI泡沫”讨论和降息预期波澜反复成为美股11月V型波动加大的主因。

1)从流动性环境来看,短期利空注意日本加息声音下日元套息交易反转,美股或在估值高位和经济数据不明带来的降息分歧等双重压力下继续震荡。好在降息节奏摇摆不改降息周期趋势,与明年“大美丽”扩张打好“财货两宽”的配合以及美联储停止缩表等行为或暗示美国扩容“水池”的必要性不改。

2)从产业叙事看,中期AI和科技创新仍是核心驱动力。北美四大CSP厂商相对健康的现金流和最新一季依然强劲的财报业绩阶段性证伪了“入不敷出”的泡沫破裂风险,Gemini 3等新模型重磅亮相或强化应用端挖到“金矿”的重要性。在此背景下,美股再次risk-on需要“好故事、好业绩”的双重验证打开赔率,尤其是应用端的盈利验证。未来胜率问题或来自高波动,AI产业趋势尚无法证伪且基本面没有定价衰退预期时的阶段性回调也许会提供更好的介入机会。

07

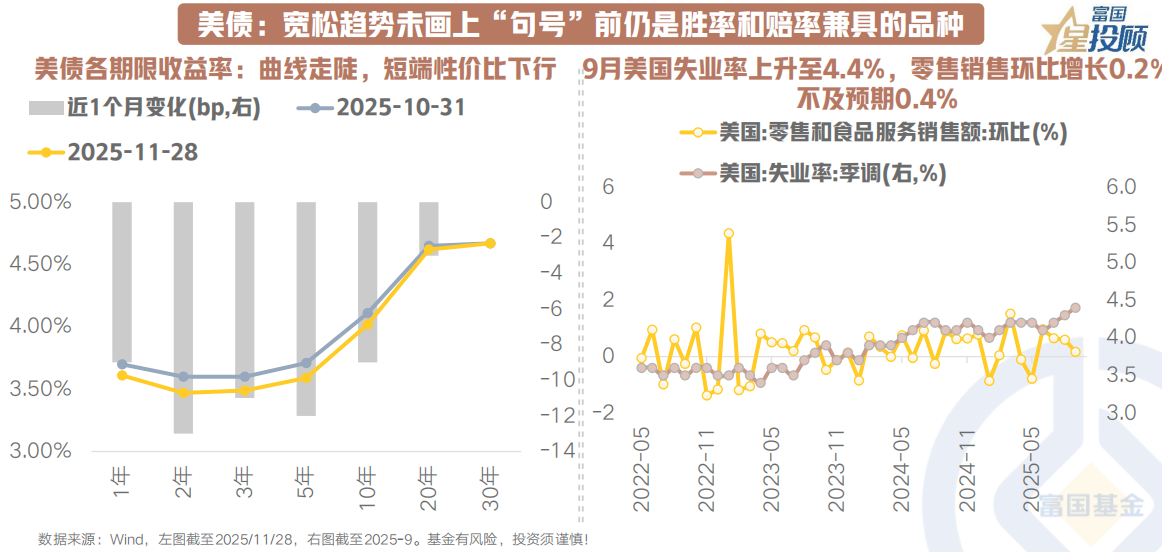

美债:宽松趋势未画上“句号”前仍是胜率和赔率兼具的品种

11月政府开门释放部分资金后美债市场面临的流动性土壤相较于10月有所修复,9月失业率数据上行+弱于预期的美国零售销售数据+美联储鸽派表态使得12月CME降息预期“希望重燃”回升至80%以上,长短端美债利率月内均下行。

当前,即使12月议息会议前无新增经济数据使得降息预期容易摇摆,但美国宏观环境对美联储宽松诉求的确定性偏强,美联储已宣布2025年12月1日起停止缩表,且2026年的美债到期量将显著下降。这也意味着在降息周期中,供需平衡出现了小幅的改善。对于美债而言,1)处于降息周期的确定性仍高,等待性价比的回归;2)“高票息”是“高胜率”的有利保障。3)新任美联储主席人选和进一步关于资产负债表政策可能是更重要的变量。宽松趋势中美债仍是胜率和赔率兼具的投资品种。

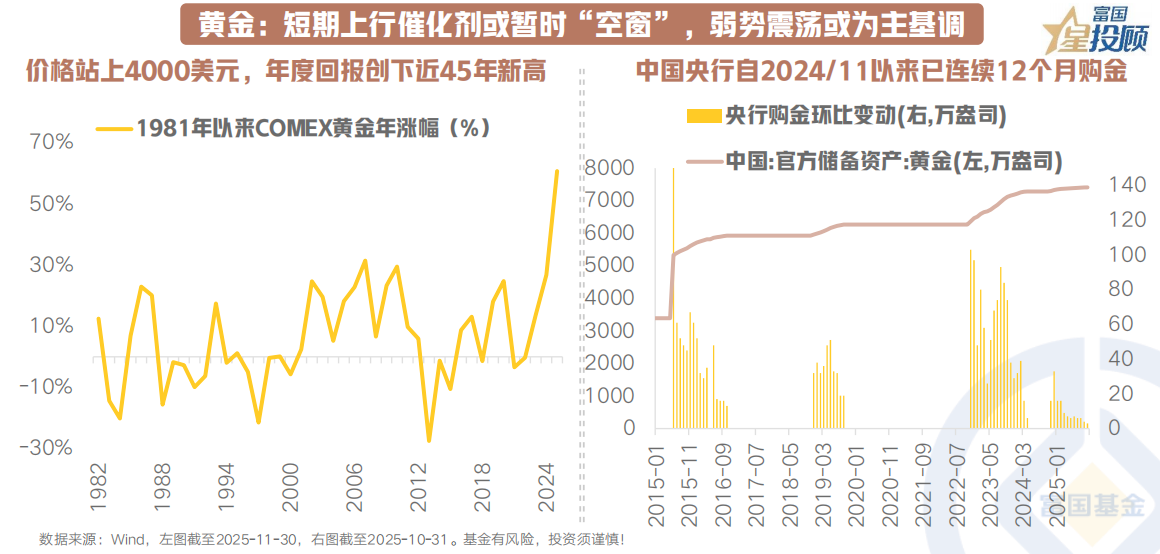

08

黄金:短期上行催化剂或暂时“空窗”,弱势震荡或为主基调

11月COMEX黄金在4000-4300美元震荡,主要利好关键词是月下旬的“降息预期回摆”及“美元指数走弱”。短周期内,黄金超买风险或已通过下跌的形式释放,但有效突破需要有新的催化,趋势上呈现偏强震荡。

1)非农数据的缺失为宽松蒙上了阴影,短期随着12月议息会议临近,美联储内部逐渐进入“缄默期”,且日本央行加息让信息变得更扑朔迷离。但从长周期角度,美国流动性冲击和财政付息压力不断被放大的当下,“放水”或具必要性;2)全球格局的重塑与“去美元化”瞬息万变,但央行购金的热情长期不减,是黄金中长期价值的“压舱石”。

09

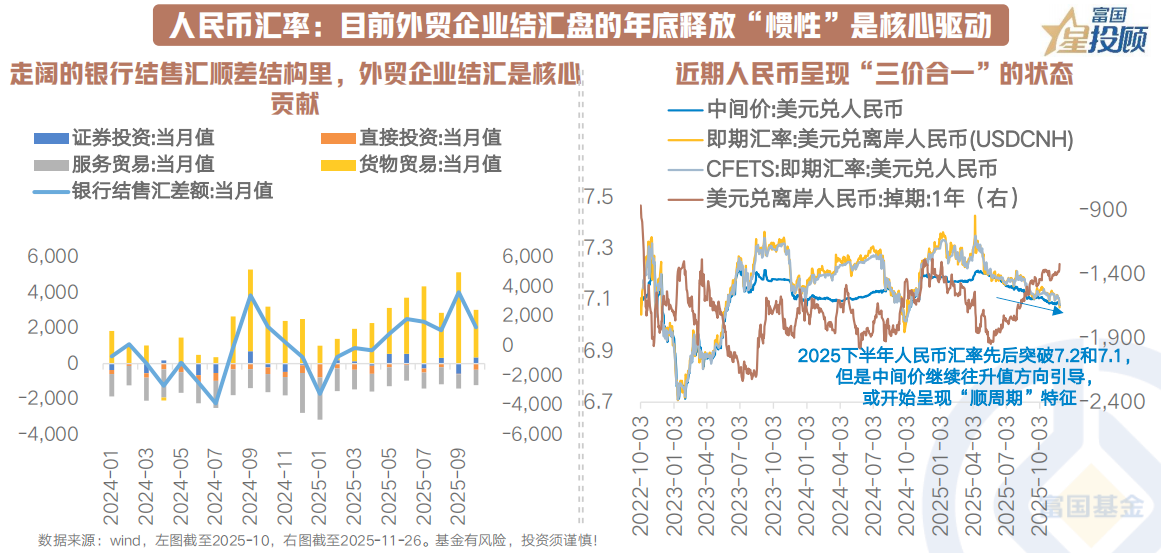

人民币汇率:目前外贸企业结汇盘的年底释放“惯性”是核心驱动

人民币汇率近期走强形成独立行情,主要原因是央行引导与企业年底存在季节性结汇高峰。当前人民币中间价、在岸价和离岸价已经实现“三价合一”, 但另一方面掉期报价上行或显现防止单边非理性预期出现的意图,市场汇率或暂时处于央行的合意区间。

展望后续,在中美利差收窄(预计美联储降息幅度大于国内)、外贸企业积压结汇盘持续释放(2022年以来外贸企业因美国高利率积累较多未结汇头寸)和央行引导(近期中间价往“促升值”方向引导)的三个因素推动下人民币或进入温和升值周期。

10

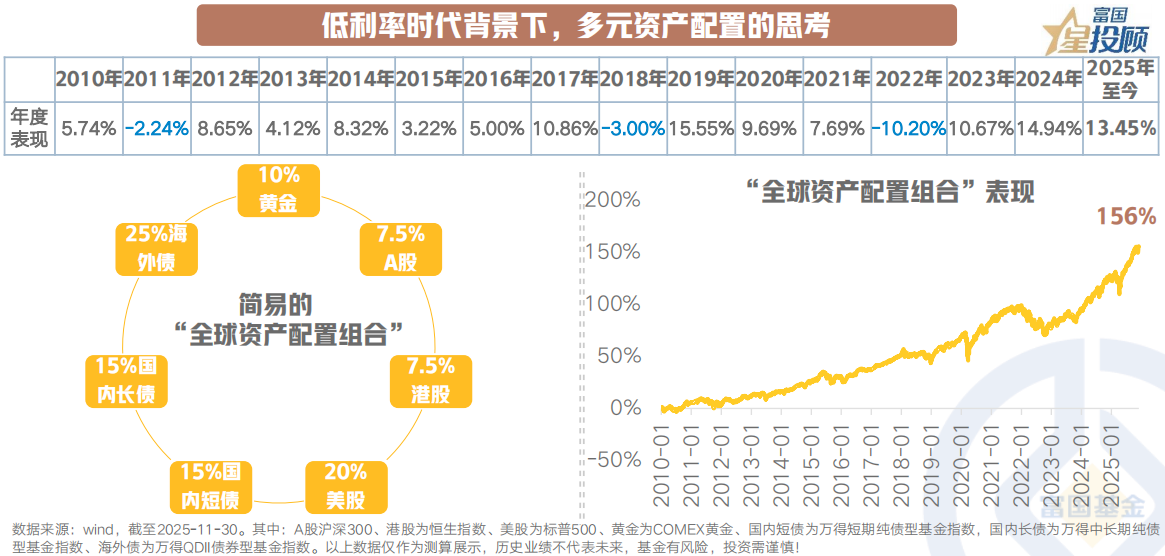

低利率时代背景下,多元资产配置的思考

不可否认的是,中国已经进入到了低利率的环境当中。从资产配置的角度,可行的操作可能是:1)做相对确定性收益的提前锁定,比如定存、保险等等的配置;2)全球化的资产配置思维。以黄金、A股、港股、美股、国内债券、海外债券做简单的资产配置,可以看到“既满足了部分收益的要求,又在一定程度内控制了回撤”。

$富国全球科技互联网股票(QDII)C(OTCFUND|022184)$

$富国恒生港股通创新药及医疗保健ETF发起式联接C(OTCFUND|020111)$

$富国恒生红利ETF联接C(OTCFUND|019261)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国全球消费精选混合(QDII)人民币C(OTCFUND|012062)$

$富国亚洲收益债券(QDII)人民币A(OTCFUND|008367)$

#机构:看好“春季行情”提前开启##12月基金投资策略##12月你看好哪条投资主线?##今年你的投资目标达成了吗?##投顾交流会#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。