01

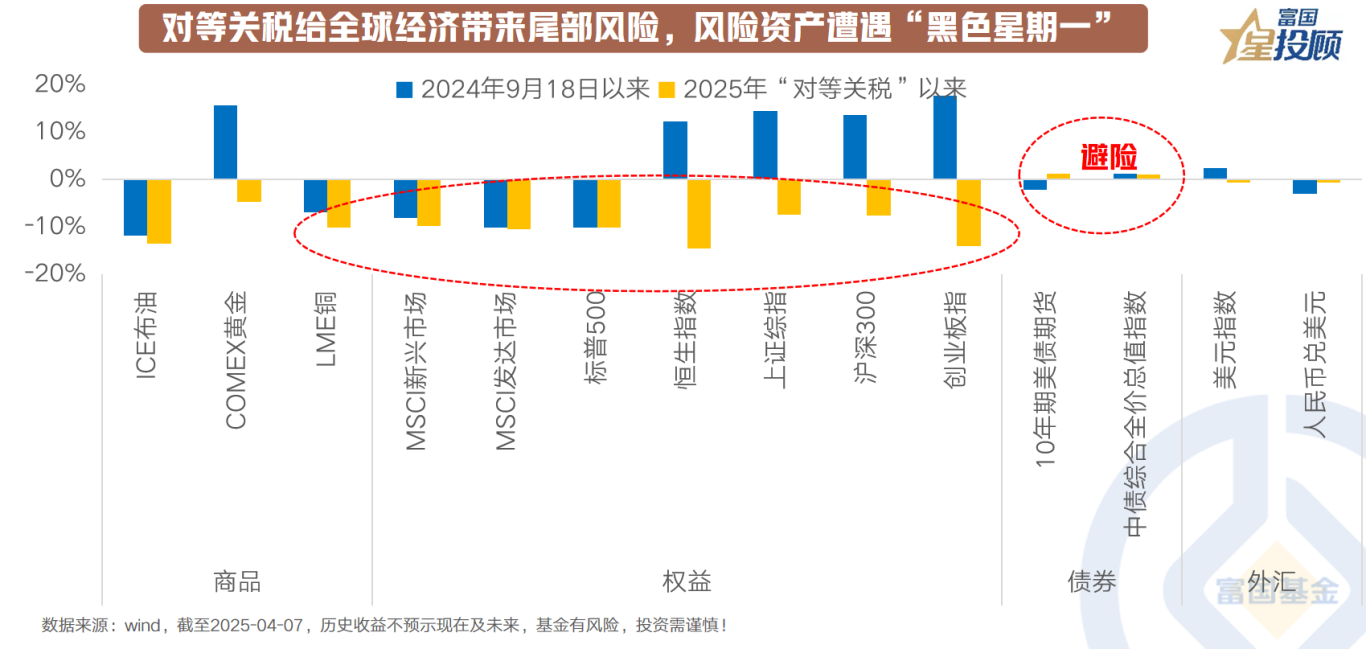

对等关税给全球经济带来尾部风险,风险资产遭遇“噩梦”

对等关税升级之所以成为全球风险资产的“噩梦”,其核心逻辑在于它通过“贸易成本螺旋上升→供应链断裂→企业盈利恶化→货币政策两难→市场信心崩塌”的传导链条,系统性冲击全球经济和金融市场。从市场的表现看:1)全球风险资产无一例外出现下跌;2)美元和债券类资产成为避险的首选。

02

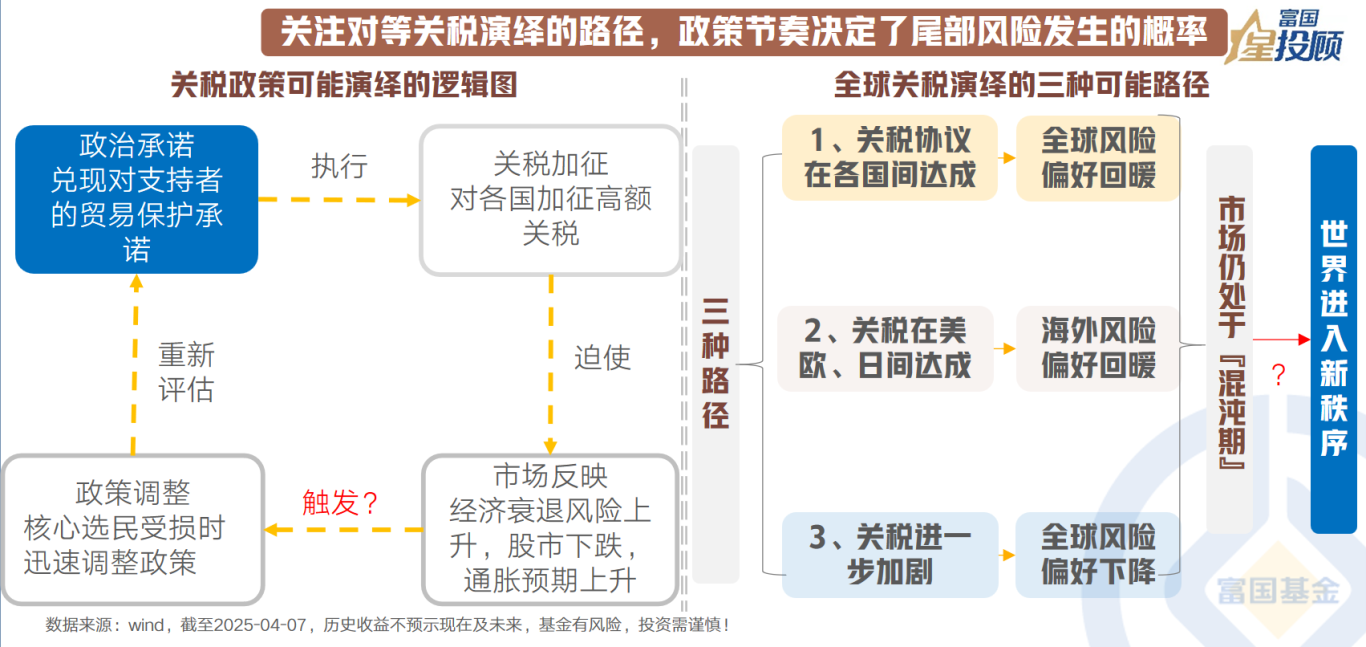

关注对等关税演绎的路径,政策节奏决定了尾部风险发生的概率

美国的政策节奏,以及各国的应对方案,决定了尾部风险发生的概率。1、对于美国来说,关税与减税政策会带来再通胀,降低美联储的宽松预期;2、对于美国之外的国家来说,关税政策会带来贸易受损;3、关税执行的方案决定了全球经济受到的冲击程度和概率。目前市场仍处于“混沌期”,在关税演绎的路径中,似乎并没有哪一种路径是非常可靠的,在博弈加剧的当下,从“混沌期”走向“世界新秩序”,似乎还需要一段很长的时间。

03

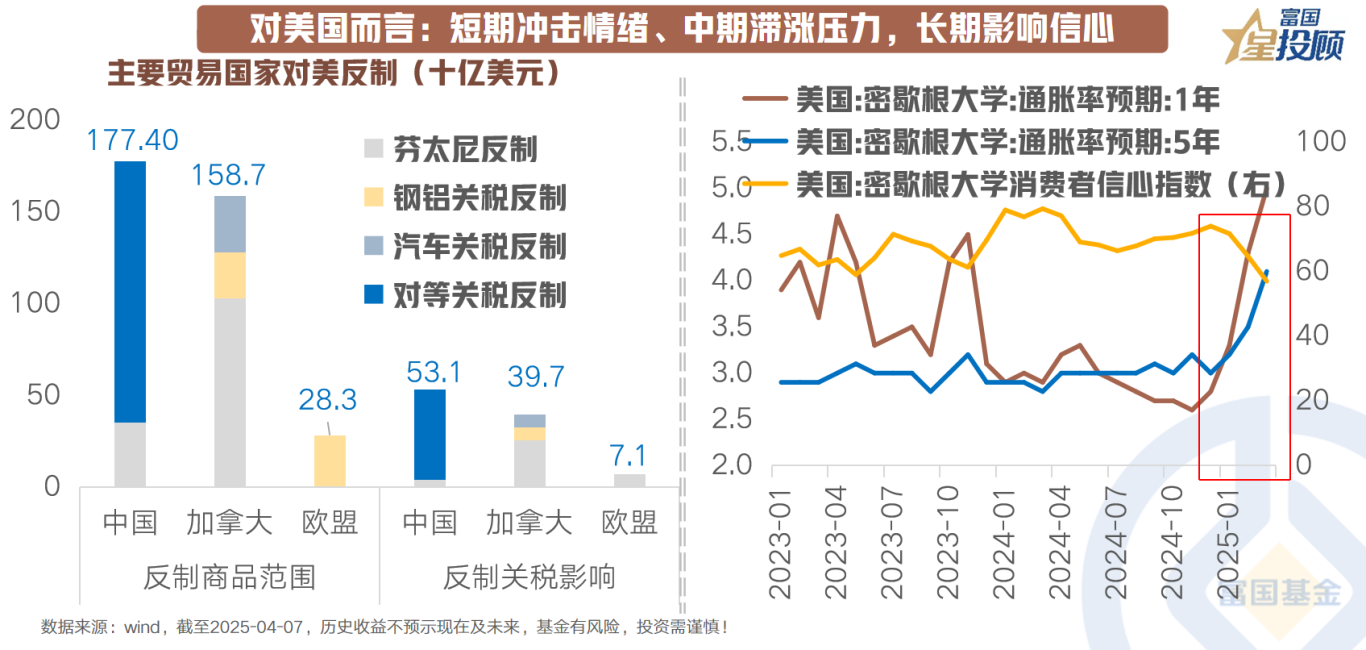

对美国而言:短期冲击情绪、中期滞涨压力,长期影响信心

关税的冲击对于美国影响的路径分为短、中、长期三个维度。短期直接冲击情绪,导致避险交易,甚至流动性冲击,这一点在过去两天市场的大跌中已可见一斑。中期加大经济滞胀压力,骤升的关税拖累经济增长,也会增加美国供给侧的通胀压力。长期影响对政策和全球秩序的信心,政策的随意性甚至破坏性,会加大市场对于美国政策长期信心的担忧。

04

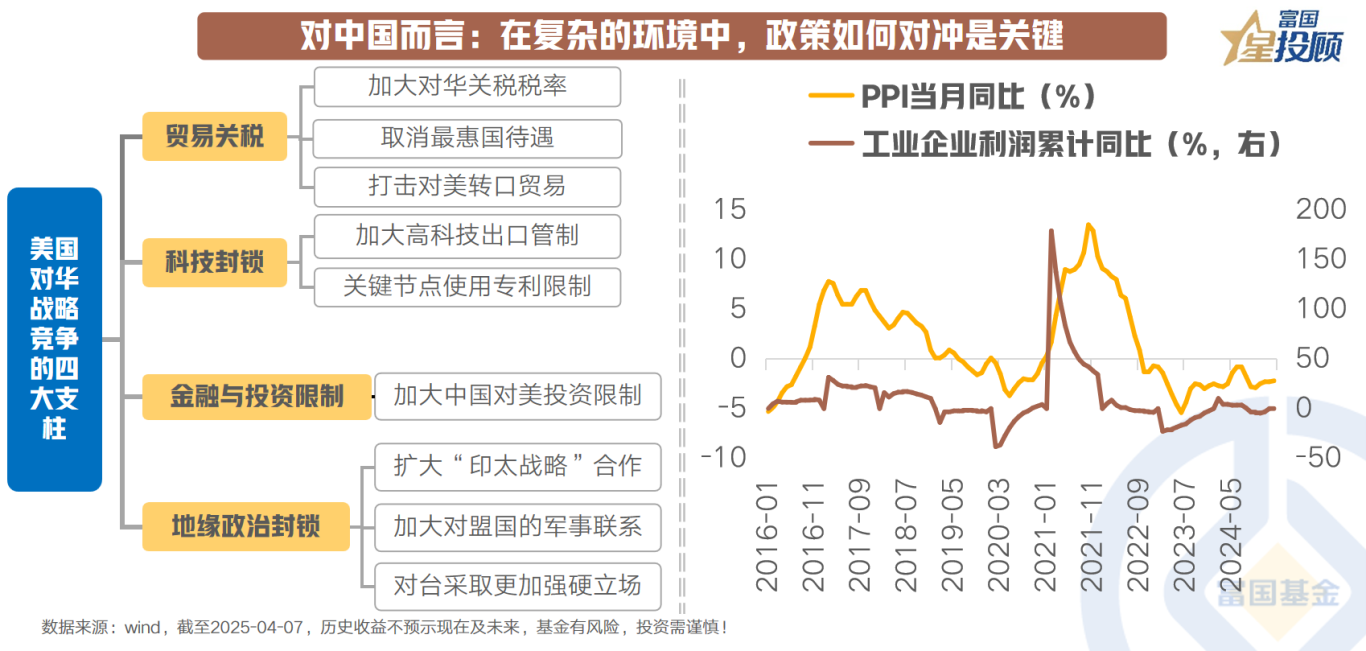

对中国而言:在复杂的环境中,政策如何对冲是关键

实际上,在过去的几年中,美国对华竞争形成了四大支柱,分别是:贸易关税、科技封锁、金融与投资限制,以及地缘政治的封锁,也侧面印证了中国正处于百年未有之大变局中。但对中国而言,一方面中国面临的外部挑战加剧,不会马上就消失;另一方面政策面临技术突破和内需提振效果的双重考验。

05

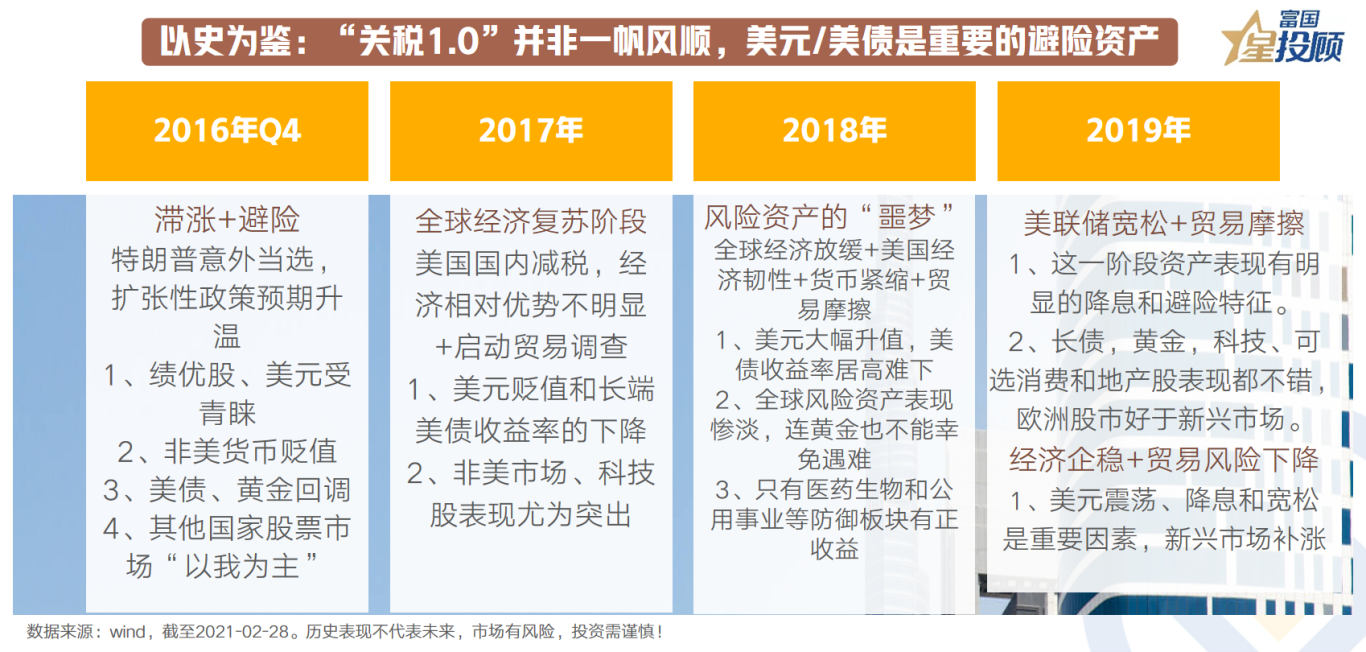

以史为鉴:“关税1.0”并非一帆风顺,美元/美债是重要的避险资产

回望2018年中美贸易摩擦时期的表现,全球市场经历了典型的“风险-避险”切换。一方面,关税的不确定性和对经济通胀的螺旋压力,成为风险资产的噩梦,连黄金也不能幸免于难;另一方面,在“滞涨”预期的阶段,美元大幅升值,美债收益率居高不下,随后在经济“衰退压力下,推动资金涌入美债。2025年在“关税2.0”升级中,美元与美债或重演避险逻辑,但需警惕两点变化:美元替代选项与美债供需失衡。美元与美债的避险地位短期难撼动,但政策路径依赖正削弱其绝对安全性。投资者需在“抱团避险”与“分散风险”间谨慎权衡。

06

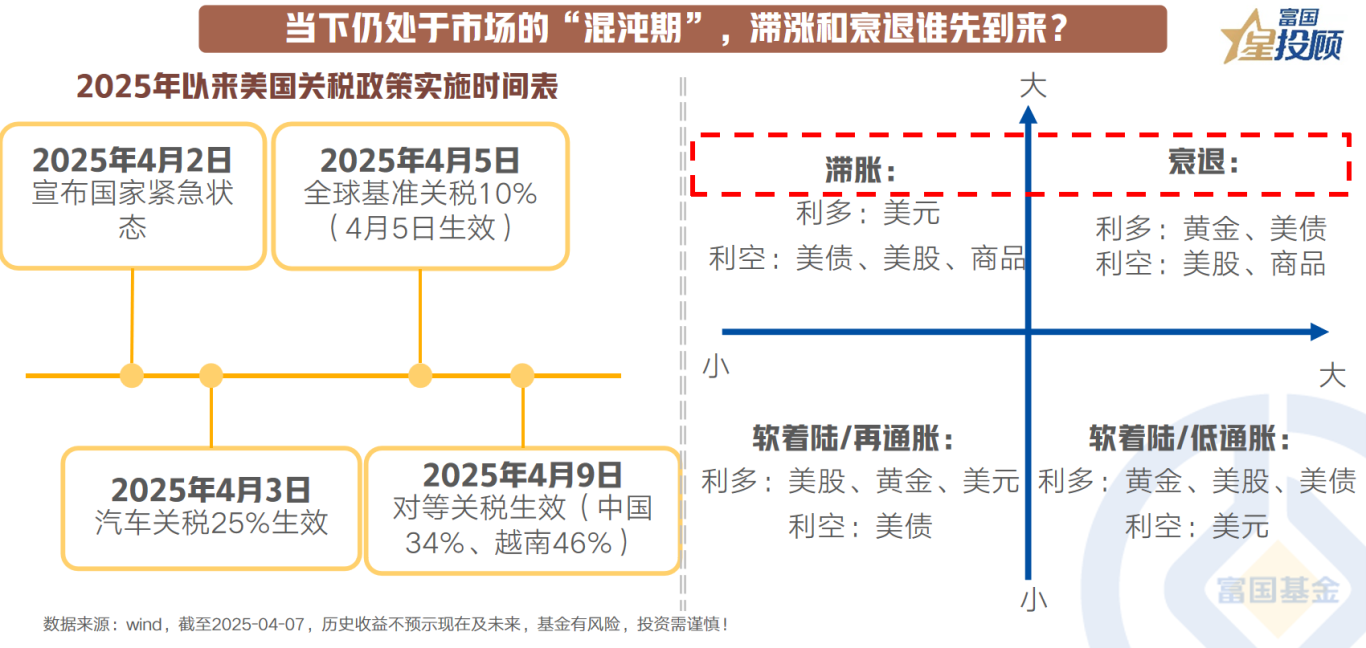

当下仍处于市场的“混沌期”,滞涨和衰退谁先到来?

当前全球市场正陷入一场危险竞速——滞涨的达摩克利斯之剑与衰退的灰犀牛。从成本的角度出发,供应链重构成本将对通胀产生极大的压力,美国1年期通胀预期已经上升至5%左右,且5年期通胀预期也出现明显的上升。此外,关税的“需求杀伤链”或正在酝酿,只不过还需要数据的持续验证,若关税进一步升级,需求的“塌方”则是需要关注的未来。

07

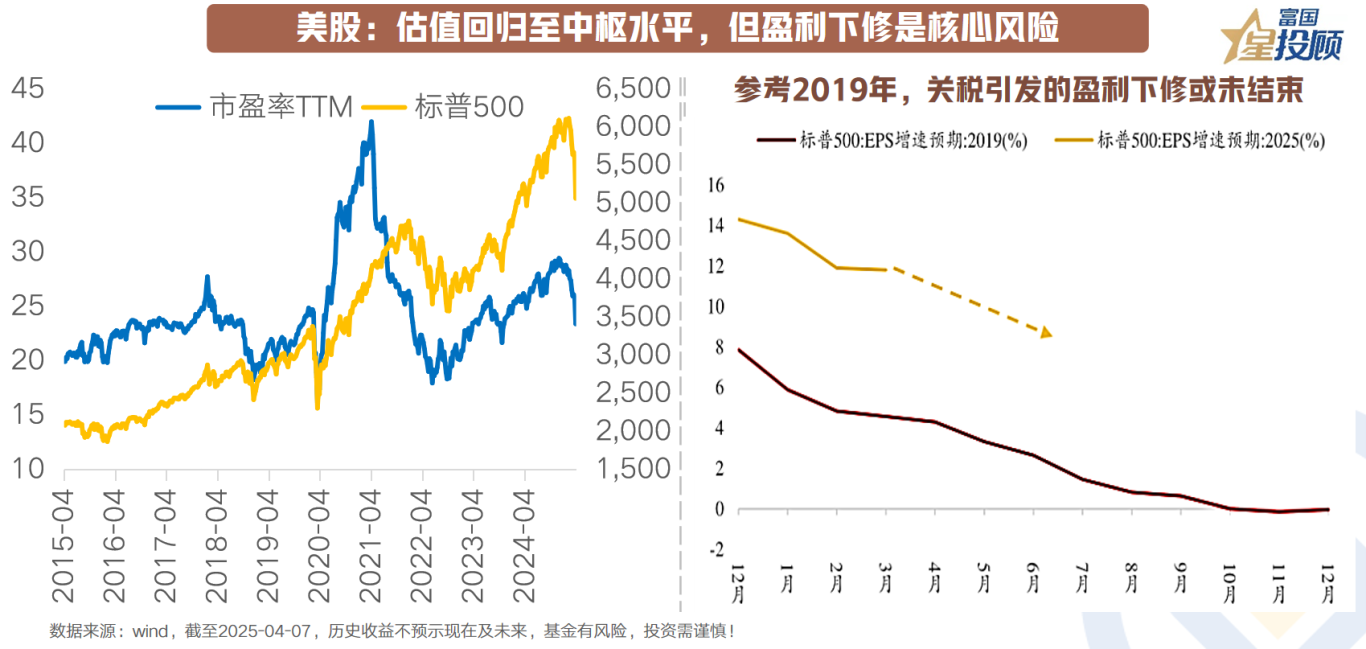

美股:估值回归至中枢水平,但盈利下修是核心风险

当前美股估值已从高位回落至历史中枢水平,标普500动态市盈率PE(TTM)已经来到了23倍左右。但盈利预期的快速下修正或将成为市场的核心风险:一方面,Deepseek对于科技股未来盈利产生了一定的休整的压力;另一方面,关税的阴霾逐渐笼罩,参考“关税1.0”的经验,未来EPS增速预期有下修的压力。

08

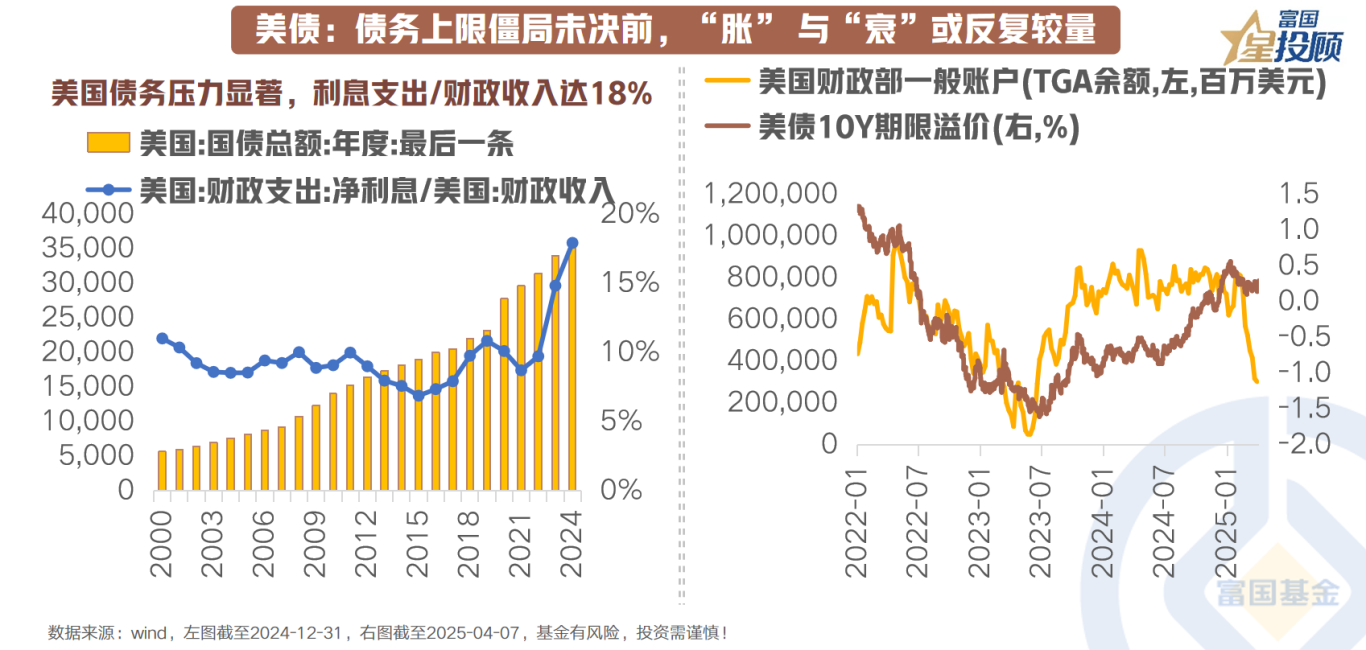

美债:债务上限僵局未决前,“胀” 与“衰”或反复较量

上一轮贸易战期间美债的故事是在美国经济降温、美联储宽松预期打开的背景下,风险中性利率下台阶带动美债利率下行,美债资产显著占优。本轮现实与2018年相比的“求同”可能在于,超预期的对等关税方案或已使得市场交易一度超越“滞”来到“衰”,对通胀的长期担忧被对短期经济失速的恐惧所压倒,美国经济下行风险可能增大并带动风险中性利率下滑,美债避险配置迅速升温。

而本轮的“存异”可能在于美国化债叙事开始抬升期限溢价的定价贡献度。25Q1主要表征长期美债供需格局不确定性的期限溢价收敛成为推动美债利率下行的主要力量,或主要系美国债务上限问题约束美债供给,定价美债供需格局改善叙事的影响力阶段性超越了再通胀叙事。

短期看美债市场或因关税拉扯下震荡波动,衰退交易极致化带动降息救市预期升温和美联储对“胀”的犹豫反复博弈。中期看,至少25Q2以前债务视角下的供给约束叙事或可阶段性掣肘再通胀叙事,25Q2美债债务供给预计将基于季节性和税收规模下降;25Q3后或需注意债务上限解决后可能因补充TGA余额导致发债量激增形成流动性“抽血”冲击,叠加三季度及之后“胀”和“衰”的博弈加剧,波动可能放大。若通胀先至,考虑到汇率韧性对冲损益相对可控、短久期主要关注配置价值,注意控制长端波动;债务上限问题未解决前,若衰退先行,美国风险中性利率下滑或带动美债收益率下行增厚资本利得。

09

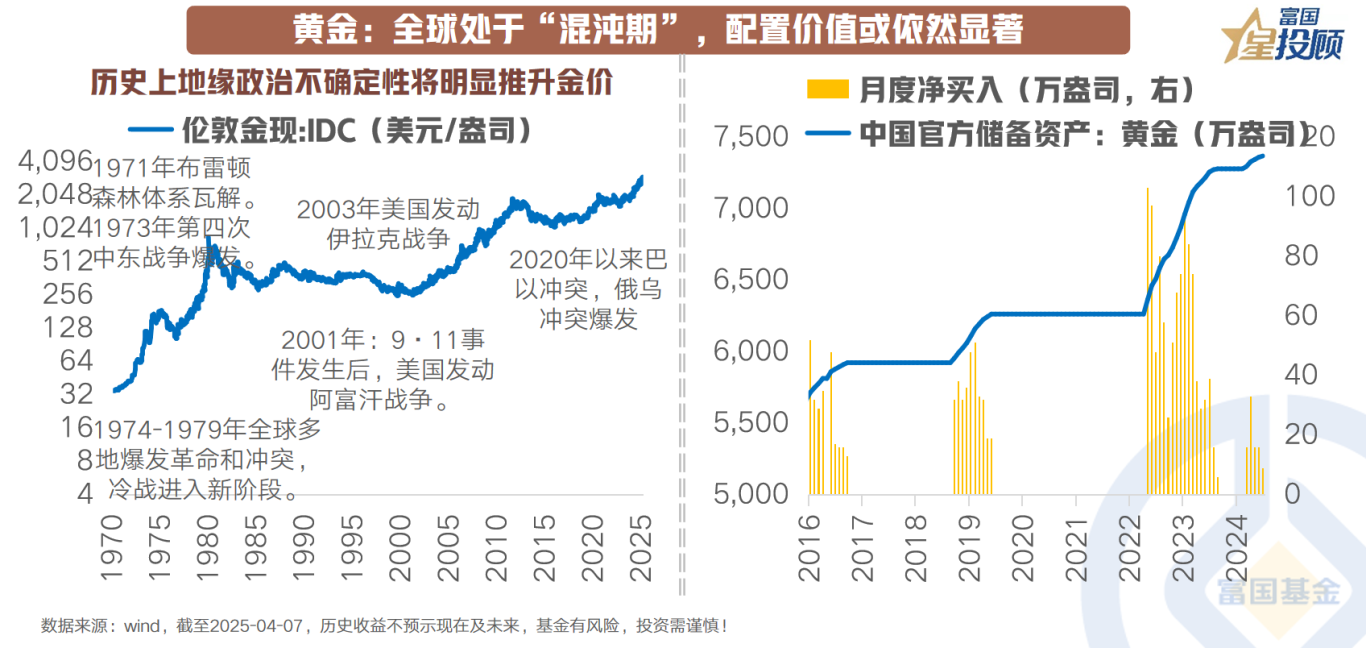

黄金:全球处于“混沌期”,配置价值或依然显著

在全球百年未有之大变局,以及关税压力下,黄金在“混沌期”的配置价值依然显著,所谓“乱世买黄金”的逻辑依然成立。另一方面,2023年以来,央行增持黄金很大程度上成为进一步助推金价上涨的核心变量,也正是从这个时间开始,美债实际利率和美元对黄金的定价力度开始减弱。最新数据显示,中国央行仍然在增持黄金。

10

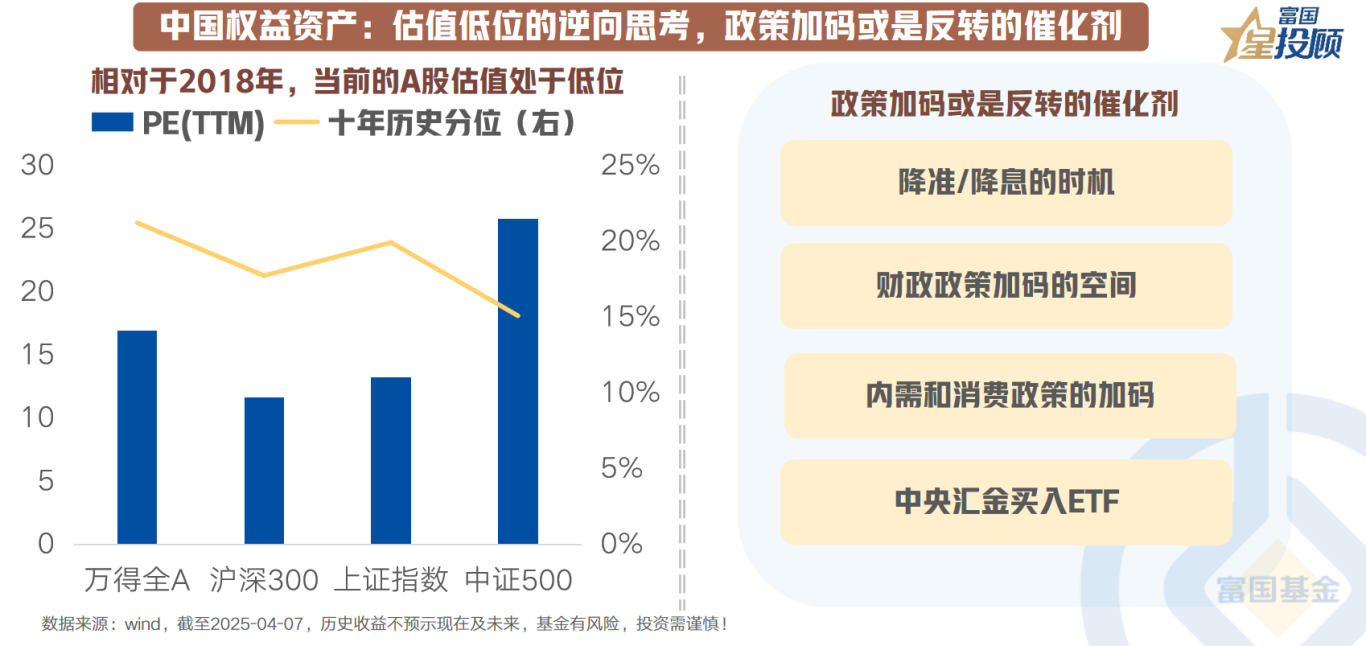

中国权益资产:估值低位的逆向思考,政策加码或是反转的催化剂

与2018年A股市场估值偏高的情况不同的是,当前中国权益资产在经历过过去几年的下跌后,估值在全球具有一定的性价比,投资需要具备一定逆向思维。此外,在当前市场风险偏好较低的环境下,政策加码或是反转的催化剂,当前政策尚有余力。如:降准降息、内需和消费政策的加码,以及中央汇金买入ETF,已然成为“托底”市场的力量。

11

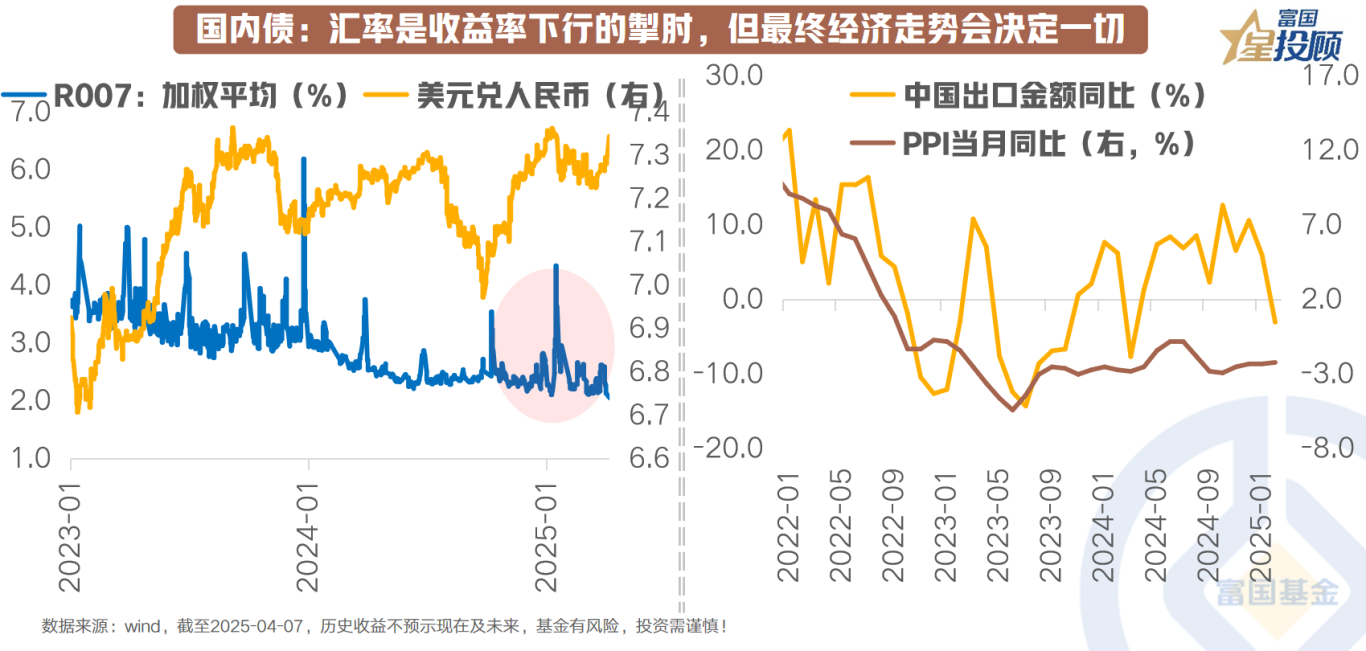

国内债:汇率是收益率下行的掣肘,但最终经济走势会决定一切

2025年以来,资金利率的走高,推动国内债券出现了一波调整。但随着利率回归中枢水平,已经关税加码中,避险情绪的升温,债券收益率再度回到低点附近。在此背景下,利率的走势取决于:1)央行是否会在关税危机模式下提前降准或降息;2)最终而言,名义GDP的走势将决定一切。目前来看,出口冲击和PPI压力下,债券利率大幅调整的概率或并不大。

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

$富国上证指数ETF联接C(OTCFUND|013286)$

$富国全球债券(QDII)人民币C(OTCFUND|019518)$

$富国全球消费精选混合(QDII)人民币C(OTCFUND|012062)$

#离岸人民币汇率跌破7.35创近年新低##贸易壁垒或助力国产芯片加速替代##A股强心剂来了:千亿增持加大力回购##金价波动!逢低布局?##投顾交流会#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。