本周债市行情回顾

受关税缓和的影响,本周债券市场迎来一轮调整。

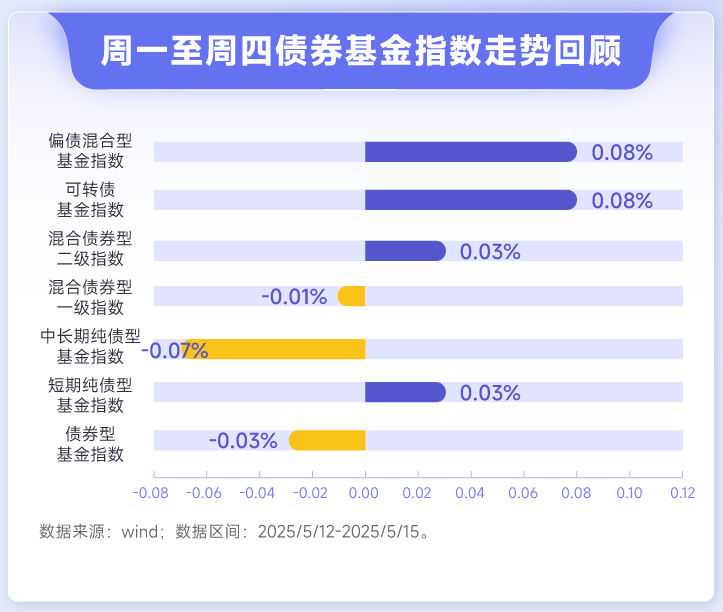

债市方面:

品种方面,利率表现稍弱于信用;期限方面,短端受降准降息宽松的影响,调整的幅度小于长端。

资金方面:

本周降准落地后资金表现尚可,周四开始受投放错位的影响资金价格转向上升,央行本周开展4860亿7天逆回购操作,当周到期8361亿逆回购,1250亿MLF,净回笼4751亿元。本周银行间市场回购规模为5.28万亿,较上周抬升较为明显,银行体系融出抬升至在3.9万亿,货基融出回落至1.38万亿,降准落地带来资金预期的改变,但买断式回购时间的错位增加了下半周资金面的波动。

价格方面:

现券价格上,1Y政金债收益率上行1.3BP,5Y政金债收益率上行6BP,10Y政金债收益率上行4.8BP,30Y国债上行4BP。资金价格上,DR007下行1.6BP至1.52%,R007下行3.5BP至1.55%,分层利差小幅收敛。

市场资讯

国内:

(1)中美经贸高层会谈联合声明发布,双方同意大幅降低双边关税水平,美方取消共计91%的加征关税,中方相应取消91%的反制关税;美方暂停实施24%的“对等关税”,中方也相应暂停实施24%的反制关税。中方还相应暂停或取消对美国的非关税反制措施。双方将建立机制,继续就经贸关系进行协商。根据需要,双方可就相关经贸议题开展工作层面磋商。

(2)央行发布数据显示,4月末,我国社会融资规模存量同比增长8.7%,M2余额同比增长8%,较上月增速加快。今年前四个月,人民币贷款增加10.06万亿元,社会融资规模增量16.34万亿元。4月,企业新发放贷款平均利率约3.2%,比上月低约4个基点,保持历史低位水平。据《金融时报》,今年以来,存款向理财搬家现象明显减少,对M2增速形成上拉效应。业内人士对此表示,长期看,M2增速宜作为观测性指标。

(3)我国城市更新顶层设计出台。中办、国办近日印发《关于持续推进城市更新行动的意见》,提出八方面主要任务,其中包括:推进城镇老旧小区整治改造,开展完整社区建设,推进老旧街区、老旧厂区、城中村等更新改造,加强城市基础设施建设改造等。这意味着中国大力实施城市更新按下“加速键”。

海外:

(1)美国4月未季调CPI同比上涨2.3%,连续第三个月低于预期,为自2021年2月以来的最低水平;核心CPI同比持平于2.8%,符合市场预期。美国总统特朗普利用低于预期的通胀报告再次向美联储主席施压,要求鲍威尔尽快下调利率。交易员继续押注美联储于9月首次降息、10月第二次降息。

(2)美联储主席鲍威尔表示,美联储正在考虑调整货币政策指导框架的核心内容,以应对2020年疫情后通胀和利率前景的重大变化。他指出,美国可能进入供应冲击更频繁、通胀更不稳定的时期,这对经济和央行构成艰巨挑战。而随着经济和政策不断变动,长期利率可能会走高。鲍威尔预测,美国4月PCE同比将上涨2.2%左右。

债市周观点

货币政策确认重心转向稳增长,双降落地,资金易松难紧。本周双降超预期落地,货币政策报告也显示宽货币的大方向延续,资金面的宽松与后续进一步的货币政策宽松及预期将对利率中枢震荡下行的方向形成支撑。当前资金利率下探至1.5%左右,参考去年情况资金面较为宽松时R001运行于政策利率附近,因此当前资金或仍有小幅下探空间,叠加中短端品种与资金利差仍处于去年以来中枢以上位置,因此短债估值也依然合理。

本周发布的中美在日内瓦发表联合声明,主要内容包括两个方面:

(1)对等关税回到4月2日,即取消34%+的部分;

(2)当前仅征收10%的基础关税,剩余24%的额外关税延后90天。本次日内瓦会谈的意义在于,中美再次回到谈判的轨道,不过中方的长期立场是明确的,继续谈判并不意味着中国会接受20%芬太尼关税和34%的对等关税,参考2018年5月发布联合声明后美国突然在6月中重启对华关税的情况,我们仍然认为市场需要谨慎对待未来贸易争端可能的反复。受中美关税谈判影响,本周债券市场迎来调整,已部分消除了4月初因关税加码带来的市场冲击。往后看,关税的不确定性对下半年宏观经济的影响仍然存在,本轮暂缓并不意味着中美贸易分歧有了根本性的弥合,当前宏观基本面对债券市场仍然偏利好。参考2018年,我们认为当前债券市场仍然处于一个相对友好的环境中,目前短端的确定性相对更大,长端在本轮调整后也将展现出了不错的配置价值。

细分来看

(1)利率方面:当前阶段债市仍然机会大于风险,寻找利差品种。

(2)信用方面:普通信用债供给季节性回落持续,科创债供给的持续性仍有待观察;变盘观察时点在630,一方面理财整改50%进度考验(3月信托的纯债托管规模确有下降)、另一方面季末理财回流可能性仍存(当前理财规模突破22Q3高点的31万亿元)。理财整改是否实质存在风险有待观察,当前信用整体性价比一般,关注确定性较强的短端+高流动性中段久期品种。

(3)转债方面:中性偏乐观,虽然后面谈判仍有不确定性,也不排除特朗普反复的可能,但短期风险偏好大概率仍会提升。

相关基金:$大成景轩中高等级债券C(OTCFUND|009496)$ $大成景悦中短债C(OTCFUND|008821)$ $大成景优中短债C(OTCFUND|008687)$ $大成民稳增长混合C(OTCFUND|008847)$ $大成稳安60天滚动持有债券E(OTCFUND|013792)$ $大成惠明纯债债券C(OTCFUND|020174)$ $大成景尚灵活配置混合C(OTCFUND|003693)$ $大成景悦中短债A(OTCFUND|008820)$ $大成景兴信用债债券C(OTCFUND|000131)$ $大成景泽中短债债券C(OTCFUND|016405)$

风险提示:基金有风险,投资须谨慎。基金管理人管理的其他基金的业绩表现不构成本基金业绩表现的保证。基金产品存在收益波动风险,管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。请投资者认真阅读本基金的《基金合同》、《招募说明书》等文件,根据自身风险承受能力购买产品。

#保险、券商大金融集体爆发!什么信号?#