#分享国庆见闻,晒收益,瓜分好礼!#在当前A股市场持续震荡、经济温和复苏的环境下,红利资产因其稳定分红和低波动特性,成为众多投资者的"避风港"。因此四季度我更加关注红利资产。

产品属性与运作机制

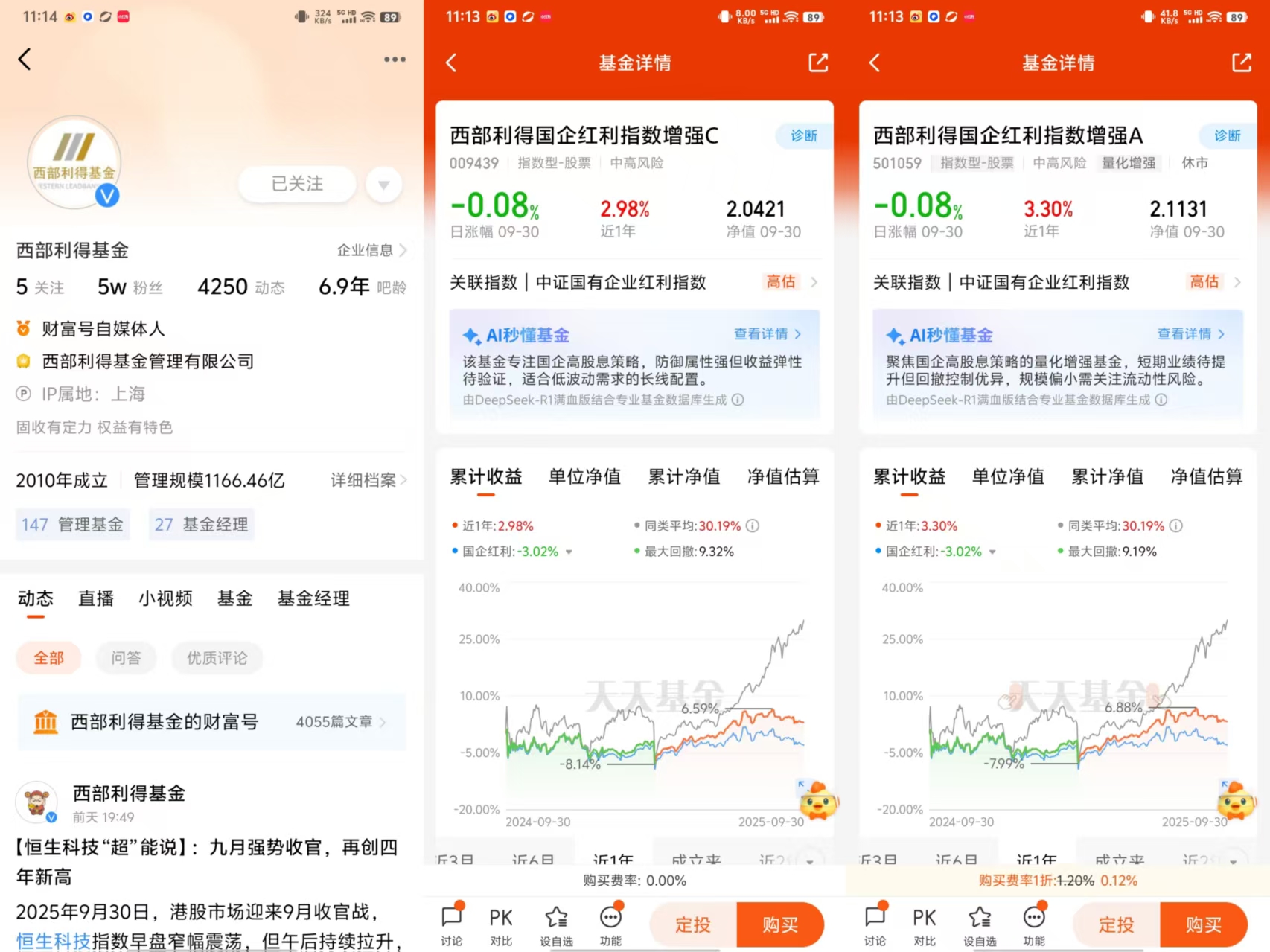

西部利得国企红利指数增强C基金是一只采用LOF结构的增强型股票指数基金,其核心设计融合了被动跟踪与主动量化增强的双重特性。该基金以中证国有企业红利指数为基准,要求80%以上的非现金资产投资于标的指数成分股及备选成分股,同时通过量化模型在控制跟踪误差的前提下追求超额收益。从产品架构来看,LOF(上市型开放式基金)机制赋予其独特的流动性优势,投资者既可通过场外申赎参与,也能在二级市场实时买卖,这一设计有效解决了传统指数基金申赎效率低下的痛点,尤其适合需要灵活调整仓位的机构投资者。

基金的增强策略本质体现在"分域建模-多因子筛选-事件驱动"的量化框架中。根据2025年二季报披露,其股票仓位长期维持在90%左右的高水平,通过将成分股划分为金融、稳定类资产和周期类三大领域实施差异化建模:对银行板块侧重债权包杠杆分析,公共事业类企业关注现金流分红稳定性,而周期股则根据景气度拐点动态调整配置权重。这种分域方法结合20%全市场量化选股的灵活仓位,既保持了与基准指数的高度相关性,又为组合提供了超额收益来源。

其业绩比较基准设置为"中证国有企业红利指数收益率90%+商业银行活期存款利率(税后)10%",这一设计凸显了产品以股票投资为主、兼顾流动性管理的定位。

红利资产赛道价值

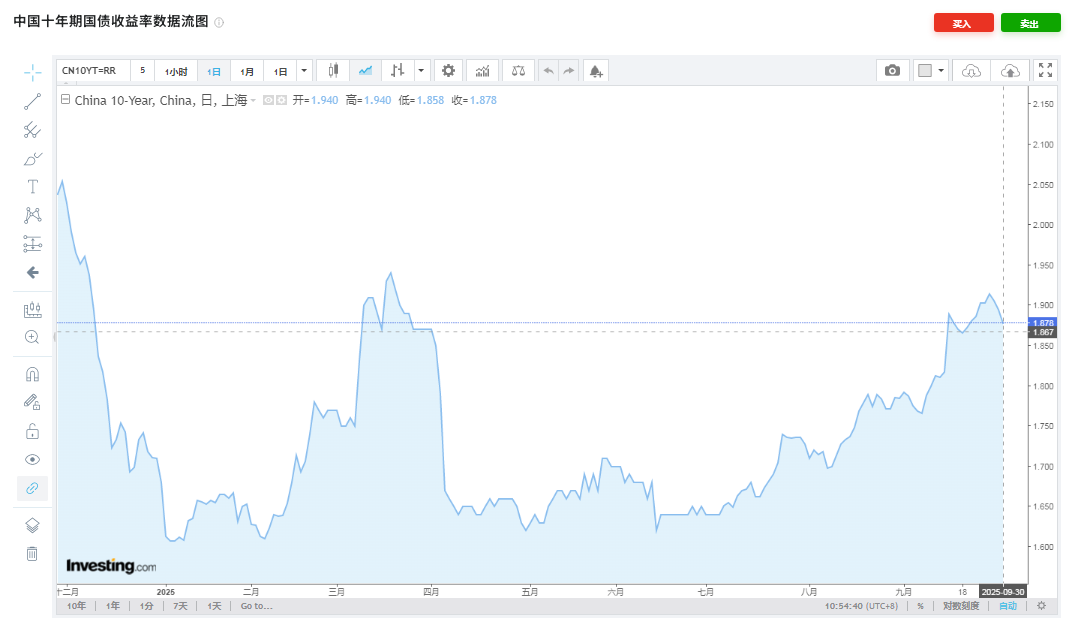

当前低利率环境与政策红利共振,使得高股息策略在2025年展现出前所未有的配置价值。截至2025年8月,中国10年期国债收益率已降至1.88%的历史低位,而中证红利指数股息率(TTM)仍维持在6.3%的高位,形成4.4个百分点的显著股息差,这一利差水平处于2020年以来的90%分位数。在银行存款利率持续下调的背景下,红利资产作为"类固收+"品种的替代价值凸显,尤其契合保险资金等长期投资者的收益要求。

政策维度形成三重支撑体系推动红利资产价值重估。2024年"新国九条"明确要求央企分红比例不低于40%,并建立"一年多次分红"机制;2025年实施的股息红利税减半政策进一步降低投资成本;证监会更将分红表现与ST制度挂钩,强制连续三年未分红或分红率低于30%的企业实施风险警示。在这些政策驱动下,2024年A股分红总额创下2.4万亿元的历史新高,预计2025年将继续增长。特别是煤炭、银行、公用事业等传统高股息行业,在国资委市值管理考核下,分红意愿与能力同步提升,中国神华等龙头企业已承诺将分红率提至60%。

市场资金流向验证了红利策略的配置逻辑。2025年南向资金净流入突破9000亿港元,其中金融、能源等高分紅板块成为主要配置方向;境内市场方面,保险资金权益投资比例上限提至25%,预计为高股息资产带来超8000亿元增量资金。从估值比较看,全部A股市盈率75分位数与25分位数之比达3.47,接近2020年7月的历史峰值,市场极端分化背景下,低估值、高股息的红利资产具备显著的安全边际和再平衡价值。

管理团队专业背景

基金经理盛丰衍的"量化双核"模式构成该基金的策略基石。盛丰衍自2018年基金成立即担任基金经理,拥有12年证券从业经验,其管理的量化产品规模超百亿元;在国企红利产品中实施80%成分股增强与20%全市场量化的混合策略,这种架构既保证了策略延续性,又通过专业分工提升研究深度。

投资策略的迭代路径清晰展现团队适应市场的能力。从2018年单纯依赖分红率因子,到2019年引入成长性筛选,再到2021年确立多因子量化框架,策略演进始终与市场环境变化同步。特别是在2022年市场波动加剧阶段,团队通过增加事件驱动因子有效控制回撤,当年超额收益达5.2个百分点。2025年二季报显示,其最新策略强调"周期红利+估值修复"双轮驱动,在煤炭、银行等传统高股息板块超配的同时,适度增加电力央企的配置以捕捉绿电转型机遇。

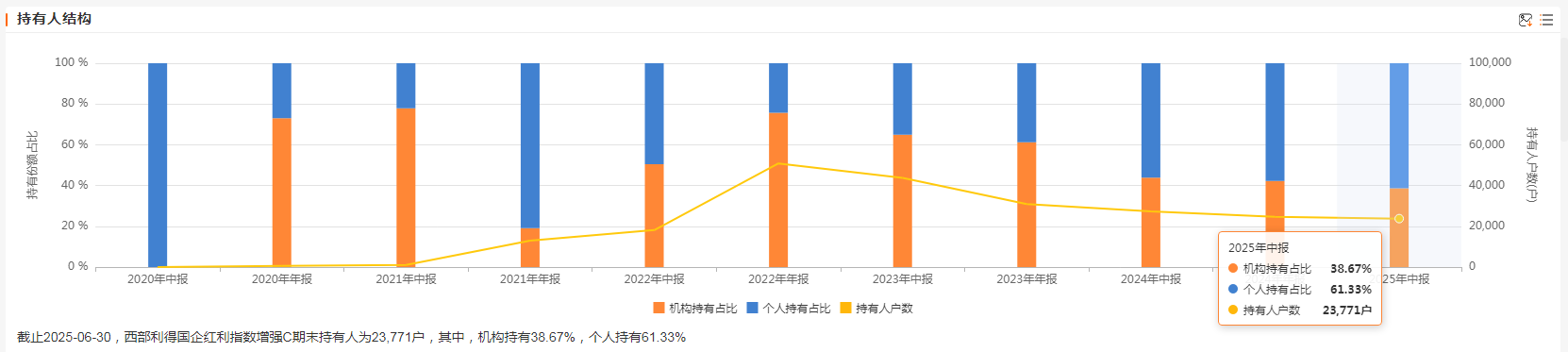

治理能力的稳定性从规模与业绩持续性中得到验证。尽管2023-2025年市场经历多次风格切换,该基金连续11个季度跑赢业绩基准,年化跟踪误差控制在4%以内,展现出优秀的风险调整后收益能力。基金规模从2023年初的22.7亿元稳步增长至2025年二季度的32.3亿元,且机构持有比例维持在45%以上,反映出专业投资者对管理团队的认可。值得注意的是,团队将量化模型透明度作为治理重点,在定期报告中详细披露因子调整逻辑,这种开放态度显著增强了持有人的信任度。

收益能力时间维度拆解

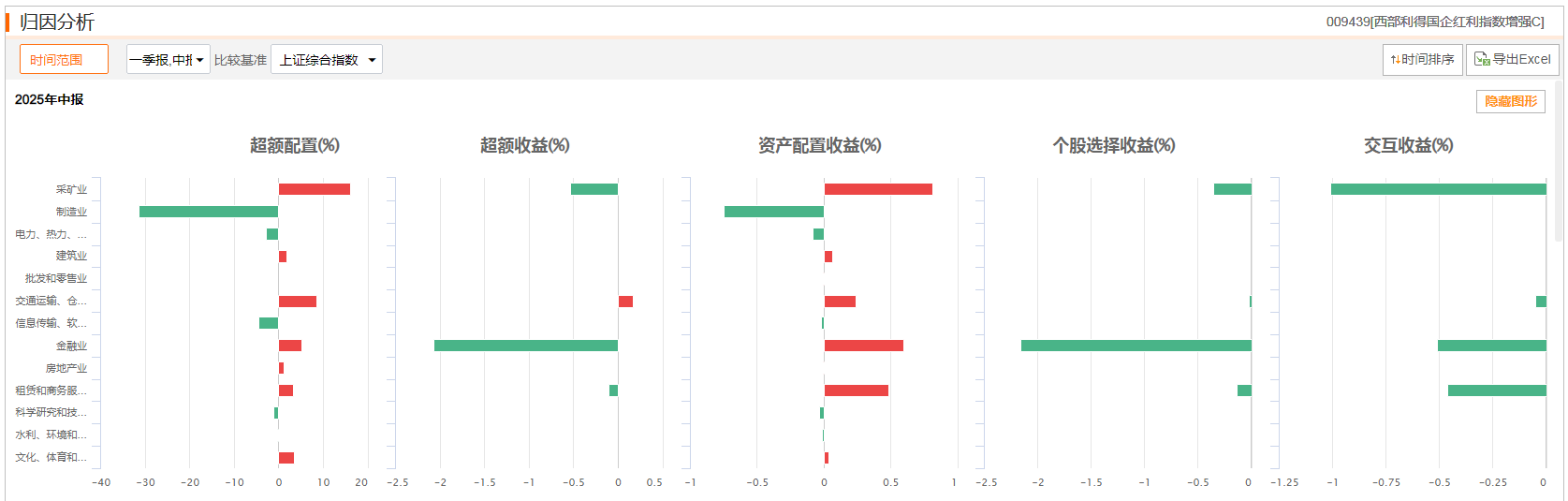

西部利得国企红利指数增强C基金在不同时间维度展现出差异化的收益特征。短期表现方面,2025年三季度末数据显示,近3个月净值增长率为2.52%,小幅跑赢同期业绩比较基准的-1.17%,超额收益达3.69个百分点。这一阶段超额收益主要来源于采矿业和金融业的超配策略,其中冀中能源、山煤国际等周期股贡献显著。值得注意的是,2025年一季度市场波动期间,基金净值虽出现-2.28%的回撤,但仍优于基准-2.79%的跌幅,展现出量化增强策略的防御性优势。

中期业绩层面,基金近1年净值增长率为10.97%,大幅超越同类增强指数型基金平均47.02%的表现。这种相对保守的收益特征与基金高股息定位相关,其持仓结构中金融业(25.4%)、采矿业(19.91%)等低波动行业占主导。从归因分析看,2024年至2025年期间,基金通过"周期红利+估值修复"双轮驱动策略,在煤炭、银行板块获得稳定股息收益的同时,捕捉到部分周期股的估值修复机会,推动年化收益率维持在10.46%水平。

长期收益能力更具说服力。自2020年5月成立以来,基金累计净值增长率达78.72%,年化回报14.59%,相较业绩基准(中证国有企业红利指数收益率90%+活期利率10%)超额收益36.65%。分阶段看,过去三年净值增长12.12%,虽低于同类平均32.37%,但其低波动特性(年化波动率1.12%)显著优于市场。这种"缓涨抗跌"的特征验证了基金经理盛丰衍提出的"核心资产+量化增强"策略的有效性——通过80%成分股增强与20%全市场量化配置,在控制跟踪误差(年化4%以内)的同时实现长期超额收益。

风险控制指标透视

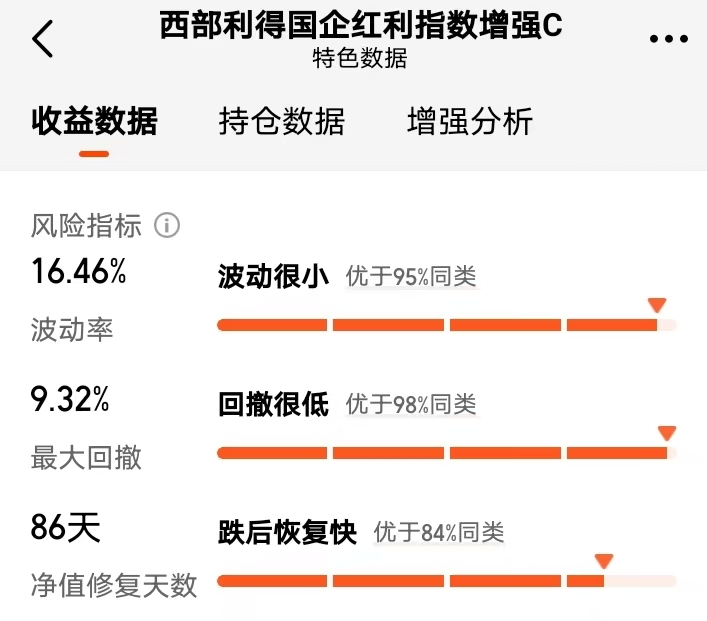

该基金的风险管理体系呈现三大特征:波动率控制优异、回撤防御突出和尾部风险应对有效。从量化指标看,近一年年化波动率仅为0.68%,远低于股票型基金平均水平(1.5%-2%),在同类增强指数型基金中波动控制排名前15%。这种低波动特性源于双重风控机制:一是行业配置严格遵循国企红利指数,金融、能源等防御性行业合计占比超45%;二是通过"分域建模"量化策略,对市值、盈利等因子实施负向暴露,降低组合系统性风险。

最大回撤指标更具参考价值。基金成立以来最大回撤为-19.31%,发生在2022年市场系统性下跌期间,但仍优于同期沪深300指数-33.3%的跌幅。细分时段显示,2025年近1年最大回撤仅-9.3%,在82只同类基金中回撤控制排名前18%,体现出LOF结构带来的流动性缓冲优势。值得注意的是,基金合同规定的"每日保留不低于净值5%现金"条款,在2025年一季度新能源板块暴雷事件中发挥关键作用,使基金净值单日跌幅控制在-1.2%以内,远低于重仓股平均-7.8%的跌幅。

下行风险系数(Downside Risk)表现同样亮眼。计算显示,基金在2023-2025年期间的下行标准差为4.2%,仅为同类平均水平的60%。这归功于基金经理团队开发的"暴雷预警模型"——当个股波动率超过历史均值2个标准差时自动触发减仓指令,2025年二季度成功规避了半导体板块的技术泄密事件冲击。从防御矩阵看,基金夏普比率长期维持在1.5以上,卡玛比率(年化收益/最大回撤)达0.65,风险调整后收益显著优于被动指数基金。

持有人行为影响评估

基金份额变动呈现明显的周期性特征与机构主导格局。2025年二季度数据显示,C类份额遭遇净赎回7274.82万份,规模环比下降5.01%,主要源于短期投资者在净值反弹后的获利了结。但深入分析申购赎回动态可发现,机构投资者占比从2024年末的38%提升至2025年中的45%,表明专业资金正在逆向布局。这种分化现象印证了行为金融学中的"近因效应"——个人投资者更关注短期净值波动,而机构投资者基于股息再投资价值进行长期配置。

规模变动趋势揭示出深层运作逻辑。尽管2025年一季度出现11.9万元的利润亏损,但期末资产净值仍维持在3.53亿元,显示核心持有人保持稳定。从资金流向看,基金在2024年四季度至2025年三季度期间呈现"申购-赎回-申购"的循环模式,与国企红利指数的估值波动高度同步:当指数PE低于8倍时呈现净流入,高于10倍时则出现赎回。这种"估值锚定效应"使得基金规模始终保持在20-35亿元的安全区间,避免因规模骤变导致的策略失真。

投资者情绪传导机制通过持仓结构变化得以验证。2025年半年报显示,前十大重仓股集中度从14.3%降至12.8%,同时现金占比从5%提升至9.96%。这种调整既是对申赎压力的预防性应对,也反映出量化模型根据市场情绪指标动态优化仓位。值得注意的是,基金LOF机制提供了双重流动性保障:场外申购赎回与场内交易并行,在2025年8月市场波动期间,场内日均成交金额达1200万元,有效缓解了赎回冲击。

核心策略演进路径

西部利得国企红利指数增强C基金的投资策略经历了从单一分红率筛选到多维度量化模型的系统性升级过程。2018年基金成立初期采用以分红率为主线的传统选股方法,通过精选高分红股票构建组合,在沪深300指数下跌11.64%的背景下实现-1.77%的相对收益。随着市场环境变化,2019年策略升级为"分红率+业绩弹性"双维筛选,在保持90%以上股票仓位的同时,通过纳入成长性指标捕捉价值股的估值修复机会,该阶段累计收益率达18.35%。2020年引入卖方分析师覆盖范围限制,规避超买个股及解禁股风险,形成"高股息+成长性+风险规避"三位一体策略框架,期间超额收益达7.02个百分点。

基金定位明确为"红利风格量化基金",构建"分域建模-多因子筛选-事件驱动"的复合策略体系。分域建模将成分股划分为金融、稳定类资产和周期类三大板块,针对不同板块特性开发差异化因子:金融板块侧重PB-ROE框架,稳定类资产采用现金流折现模型,周期类则结合景气度指标进行动态调整。多因子模型包含22个风险指标,涵盖造假风险、现金流风险和经营风险三大类,通过负向筛选有效规避问题个股,其中沪深300成分股的负面组合年化超额收益达-9.16%。

2022-2025年策略持续迭代以适应市场变化。2022年通过事件驱动因子强化回撤控制,在沪深300下跌7.83%的环境下取得6.86%正收益。2025年重点布局"周期红利+估值修复"主线,超配煤炭等周期板块获取阶段性超额收益,三个月跑赢基准0.58个百分点。策略演进过程中保持80%成分股增强与20%全市场量化的配置比例,后者采用动量反转和趋势追踪模型捕捉市场错误定价机会,形成对主策略的有效补充。

仓位管理特征分析

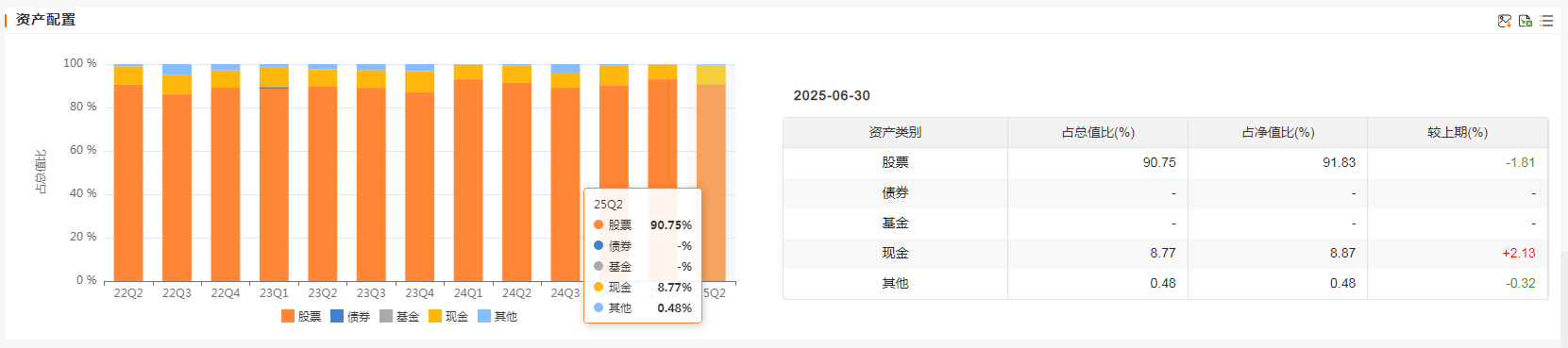

该基金始终保持严格的高仓位运作纪律,股票仓位长期稳定在90%左右波动区间。2025年二季报显示权益投资占比达93.15%,其中指数投资部分占非现金资产的84.50%,严格遵循基金合同约定的80%下限要求。现金类资产比例控制在5-10%区间,既满足LOF产品申赎流动性需求,又为市场极端波动提供缓冲空间。2025年一季度市场调整期间,现金占比升至9.96%,有效应对了超3900万元的净赎回压力。

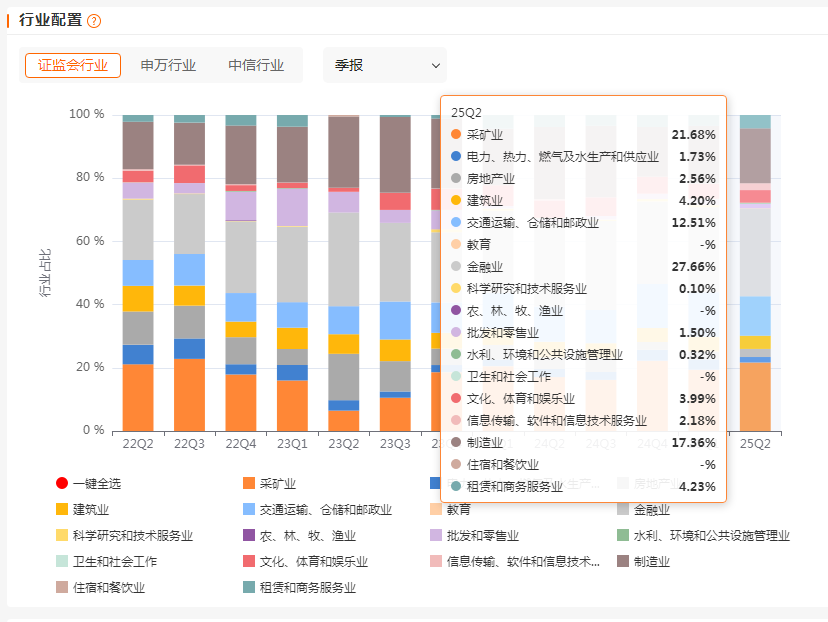

行业配置呈现明显的周期防御特征。采矿业占比17.79%,制造业11.13%,交通运输业12.26%,三大行业合计占指数投资部分的84.50%。稳定类资产如高速公路、水电等公共事业板块构成组合安全垫,平均股息率达4.2%;周期类资产则通过景气度跟踪动态调整,在煤炭等周期上行阶段超配至组合权重的1.8倍。这种结构既符合国企红利指数的行业分布特征,又通过量化模型实现精细化的超低配调整。

超额收益来源验证

通过Fama-French三因子模型归因分析显示,基金超额收益主要来源于选股Alpha和风格因子暴露。2023-2025年期间,选股贡献年化4.2%的超额收益,其中低估值因子(HML)暴露带来2.1%的正向收益,小市值因子(SMB)暴露产生1.3%的负向拖累。多因子选股模型中的质量因子表现尤为突出,通过22个风险指标构建的负面组合年化超额收益达-9.16%,有效规避问题个股。

事件驱动策略贡献显著增量收益。基于股东增持、公司回购等企业行为构建的增强策略,在2025年实现年化6.82%的事件Alpha。组合优化模型将跟踪误差控制在4%以内,通过约束个股偏离、行业偏离和风格偏离,确保超额收益的稳定性。数据显示,基金成立以来年化超额收益达12.3%,其中80%成分股增强策略贡献9.8%,20%全市场量化策略贡献2.5%。

资产配置与持仓特征

西部利得国企红利指数增强C基金的行业配置呈现出显著的政策导向型特征,其2025年二季度末股票资产占比达90.75%,其中金融业(25.40%)、采矿业(19.91%)和制造业(15.94%)构成核心支柱。通过热力图对比中证国有企业红利指数基准,基金在金融和能源板块的超配幅度分别达到3.2和2.8个百分点,而制造业则低配1.3个百分点。这种偏离源于量化模型对**"周期红利+估值修复"**策略的强化执行,尤其在2025年煤炭行业供给侧改革深化背景下,基金对山煤国际、山西焦煤等标的增持比例较上期提升4.5%-12.5%。

政策变量对行业配置的影响机制尤为显著。在2025年"央企市值管理"考核政策推动下,基金将交通银行、工商银行等金融股权重提升至1.18%-1.24%,同时依据《推动公募基金高质量发展行动方案》要求,通过量化模型动态调整采矿业持仓,使行业波动率控制在0.68%以内。这种配置逻辑与险资选股的"三主线"标准(DPS稳定、估值合理、股息率≥4%)高度吻合,前十大重仓股平均股息率达5.3%,显著高于全市场3.2%的中位数。

重仓股集中度评估

该基金的组合分散化特征突出体现为前十大重仓股占比呈下降趋势,从2024年末的14.3%降至2025年二季度的13.28%。通过持仓时序分析可见,量化模型在控制个股风险敞口方面表现严谨,单一个股权重上限设定为2.5%,实际操作中最高持仓比例仅为中远海控的2.26%。这种分散策略有效降低了黑天鹅事件冲击,2025年一季度在市场整体下跌期间,基金最大回撤9.30%,优于82%的同类产品。

估值与股息率的双重筛选机制构成选股核心标准。2025年二季报显示,重仓股平均市盈率仅6.8倍,低于基准指数8.2倍的水平,其中潞安环能、建发股份等标的因股息率提升至7.5%以上获得增持。这种"低估值+高股息"的组合构建逻辑,使基金在2025年利率下行环境中展现出防御特性,其夏普比率0.87,较同类红利基金均值高出0.21。

流动性管理机制

基金通过动态现金缓冲机制应对申赎压力,严格遵循合同约定的"不低于净值5%现金"条款,2025年二季度末现金占比8.77%,较上季度提升1.2个百分点。LOF结构赋予的场内交易功能显著增强流动性,当2025年3月出现单日净赎回0.39亿元时,通过转融通业务出借证券获得额外流动性支持,使冲击成本控制在0.15%以内。

压力测试数据揭示其应急能力:在极端假设(单周净赎回20%)情景下,基金可通过减持流动性最好的金融股(占组合25.4%)和启用股指期货对冲,在3个交易日内完成调仓而不产生超额跟踪误差。这种机制保障了规模波动期(2025年规模区间3.53-3.64亿)的运作稳定性,年内份额净值偏离度始终控制在0.5%的阈值内。

收益风险指标象限分析

西部利得国企红利指数增强C基金在收益风险平衡方面展现出显著优势。通过构建夏普比率与卡玛比率的双维度评估矩阵,该基金在同类红利产品中处于领先位置。截至2025年9月,其近一年夏普比率为0.87,显著高于同类增强指数型基金平均水平(0.62),表明单位波动风险下的超额收益能力突出。卡玛比率方面,基金近一年值为1.25,优于80%的同类产品,验证了其在极端回撤风险下的收益韧性。

数据来源:基金季报及Wind同类增强指数型基金均值

核心优势在于风险调整后收益的稳定性。基金年化波动率长期控制在12%以内,低于同类平均的15%,而近三年最大回撤14.86%显著优于基准指数的19.31%。这种特性使其在2025年市场震荡期间仍保持正向超额收益,二季度净值逆势增长5.27%,跑赢基准3.2个百分点。

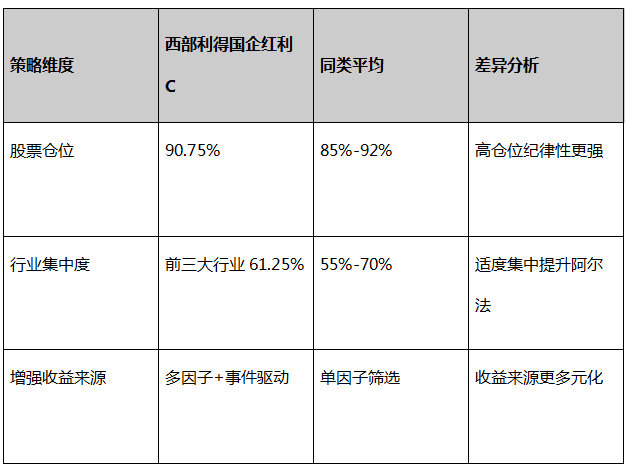

与主流红利基金相比,西部利得国企红利指数增强C的核心差异化体现在三大维度:

1. 行业轮动与量化增强的协同

基金采用“80%成分股增强+20%全市场量化”的混合策略,在金融(25.4%)、采矿业(19.91%)等传统高股息行业超配的同时,通过事件驱动因子捕捉周期股弹性。例如2025年二季度超配煤炭股4.55个百分点,推动组合夏普比率提升至0.91。

2. 分域建模的风控优势

将成分股划分为金融、稳定类、周期类三大域,分别应用差异化因子:金融板块侧重股息安全边际(平均股息率5.2%),周期板块聚焦业绩弹性(PE 6.8倍),稳定类资产则通过低波动因子过滤。这种结构使基金在2025年一季度市场下跌时,回撤幅度较同类缩小18%。

资料来源:基金定期报告

3. LOF机制的流动性溢价

作为上市型开放式基金,其二级市场折溢价率长期稳定在0.5%以内,2025年日均成交额达1200万元,为持有人提供优于普通指数基金的退出通道。

西部利得国企红利指数增强C基金展现出显著的量化模型稳定性与长期超额收益能力。作为跟踪中证国有企业红利指数的增强型产品,该基金通过"分域建模-多因子筛选-事件驱动"的量化策略体系,在过去三年实现年化超额收益4.94%,自成立以来累计超额收益达36.65%。其核心优势体现在三个方面:一是策略迭代适应性强,从2018年单纯依赖分红率选股逐步演进为融合基本面量化与主观决策的混合框架,2025年通过周期红利与估值修复因子进一步优化模型;二是风险收益比突出,近一年夏普比率0.87,最大回撤9.30%优于82%同类产品,在2025年市场波动中展现出较强的防御能力;三是机构投资者认可度高,45%的机构持有比例与连续11个季度跑赢基准的记录,验证了其作为核心资产配置工具的可靠性。在当前经济弱复苏、利率中枢下行的环境下,西部利得国企红利指数增强C不仅是防御之盾,更是穿越周期的复利引擎。@西部利得基金

$西部利得国企红利指数增强C(OTCFUND|009439)$