#找利率债指数,选长城中债3-5# 自2024年9月24日政策转向以来,红火了许久的债市短期内出现了大幅的调整。在股债跷跷板、赎回风波、稳经济政策预期扰动反复博弈下,“收蛋人”的账户不免焦灼。然而经过一段时间的“股债跷跷板”后,债市也走出了缓缓修复的行情,不少债券基金的净值开始慢慢修复,有一些债券基金更是创出了净值新高。10年期国债收益率也在2024年12月3日这天,收益率跌破了2%,收在了1.98%,这可是自2002年4月以来的新低呀。正好今天就借着长城基金社区活动的机会,我可得好好和社区小伙伴们一起唠唠这波债市行情。

回顾这波行情,首先要归功于货币政策的持续发力。央行在近几个月里不断引导利率下行,9月的降准降息,10月贷款市场报价利率的下调,这些举措让市场上的资金变得更加充裕,利率也随之下降。此外,基金、保险等大型机构也纷纷入场,从11月末开始抢购短期债券品种,为2025年的业绩做准备。这种机构的抢跑行为,进一步推动了债市的繁荣。

宏观经济形势也为债市提供了有力支撑。2024年,出口虽然成为经济增长的重要支撑,但消费和投资却因房地产市场和居民消费预期的下滑而表现不佳。在这种情况下,资金更倾向于流向债券这种相对稳定的投资渠道,债券市场也因此迎来了难得的好日子。

展望2025年的债市,我认为一季度仍然值得乐观。货币政策预计将继续保持宽松态势,降准降息操作有望延续,财政政策也可能通过提高财政赤字率、增发超长期国债和地方债来刺激经济。这些政策都将为利率债带来利好。因此,我建议重点关注长期债券,尤其是在一季度,这些债券可能会有不错的表现。

然而,到了二季度,债市的不确定性可能会增加。经济数据的好转、政策的微调,都可能给市场带来波动。因此,我建议投资者在二季度采取防御性策略,减少风险暴露,等待市场明朗。进入三季度,债市的走势将更加依赖于经济基本面和政策的实际效果。如果出现强预期弱现实的情况,债券收益率可能会继续下行,投资者可以继续持有债券;但如果强预期强现实同时出现,利率可能上行,那时就需要考虑适当减仓,或者转向可转债等相对抗跌的品种。

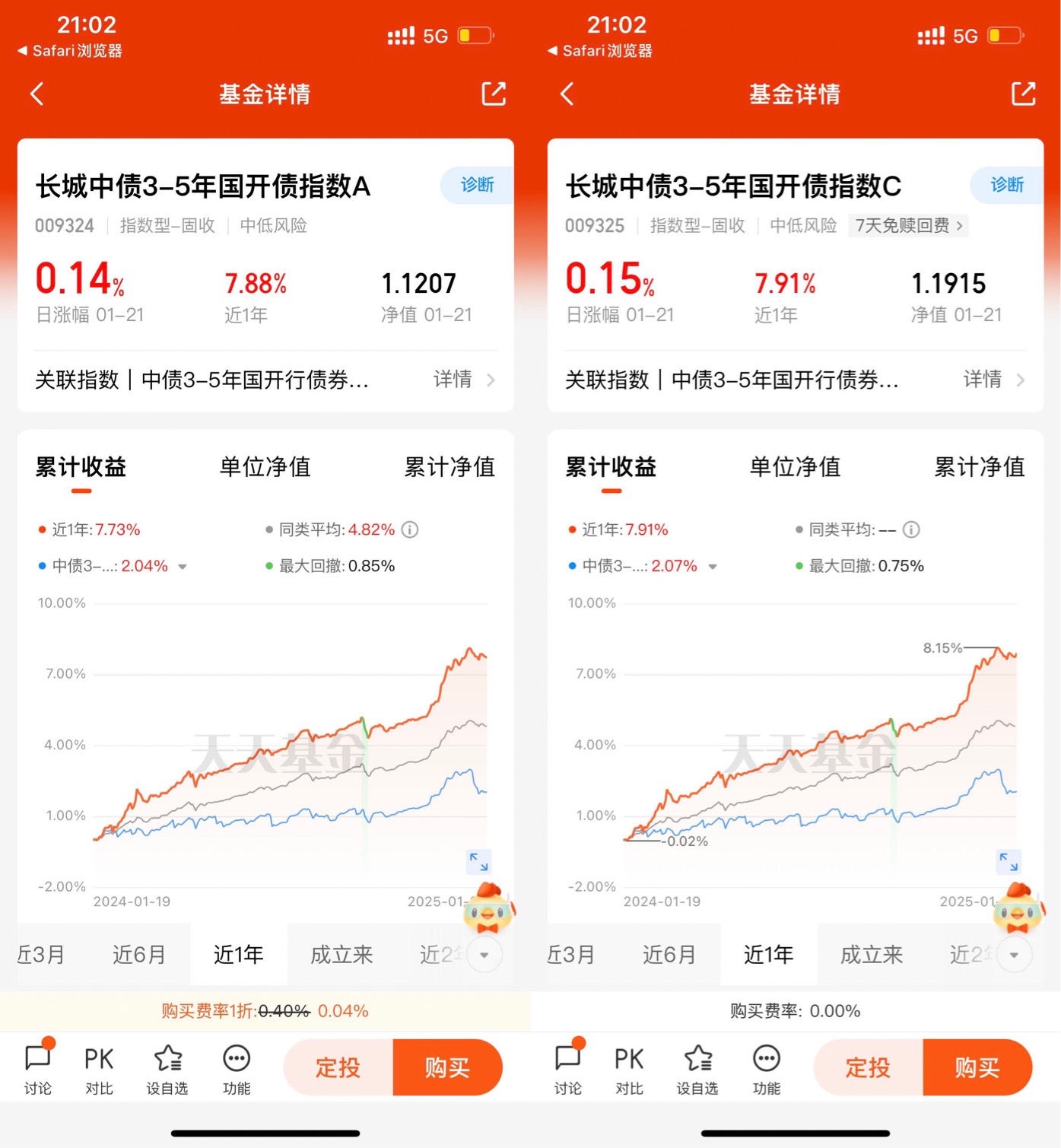

对于那些希望稳中求进的投资者,比如只想赚取一些奶茶钱、水电费,不想承受过多亏损的朋友,我推荐可以关注长城基金旗下的长城中债3-5年国开行债券指数基金(A:009324,C:009325)。这是一只中短久期的利率债指数基金,主要跟踪中债3-5年国开行债券指数。3-5年的久期定位使其在利率波动时相对更为稳健,能够较好地平衡收益与风险。在2025年债市可能呈现震荡格局的背景下,中短久期债券的防御性优势较为突出,投资性价比很高。

总的来说,债市在2024年经历了剧烈的波动,但也在政策和经济形势的双重作用下逐渐修复。展望2025年,虽然市场存在不确定性,但只要我们根据宏观经济形势和政策变化灵活调整投资策略,依然可以在债市中找到机会。