存款利率的“0时代”来临了,话说曾经的“5”时代有点怀念!虽然存款利率下调,但存款基本可以保证本金的安全。股份制银行、中小银行调整后的存款利率大多会高于大型银行,部分头部城商行依旧可以寻得 2 字头利率的中长期存款。普通储户可从自身风险偏好、投资需求、投资能力等因素考虑进行多元配置。如果追求稳健收益,可以在存款之外,配置一部分现金管理类理财产品、货币基金以及国债等产品;如果有较强的风险承受能力,可以适当增配股票、偏股型基金以及黄金等产品。

一般投资者可以投资一些“固收 +”产品,这类产品有一些固定收益,也能保证安全性,在低利率环境下是较为合适的选择。有条件或者有专业能力的投资者,可以重点关注红利类的股票,包括银行类、公用事业类等,这些行业收入比较稳定,分红比银行利率要高,现金流和流动性比较好。如果更有条件、能承担一定风险,又想增加额外收益,可以做风险高一点的投资,比如直接投资股票等,但这种选择其实不适合大部分人。

骑牛看熊认为存款利率下调后,可根据个人风险偏好和资金流动性需求选择以下理财方向(按风险等级由低到高排列):

一、低风险稳健型

1.短债基金/货币基金

主要投资短期债券或货币市场工具,流动性强且波动较小。中证短债指数近20年最大回撤仅-1.31%,年化收益约3%。货币基金适合短期闲置资金,支持T+0赎回。

2.大额存单/结构性存款

头部城商行3年期大额存单利率仍可达2.1%。结构性存款保本且挂钩衍生品,收益略高于普通定存。

3.国债/国债逆回购

国债信用等级高,收益稳定;逆回购短期操作灵活,节假日收益可能较高。

二、中风险平衡型

1.固收+理财/二级债基

以债券为主(80%-90%),搭配股票(10%-20%),兼顾稳健与收益。二级债基指数近20年最大回撤-8.44%,累计涨幅达378%23。例如富国优化增强等产品。

2.同业存单指数基金

跟踪同业存单指数,7天持有期产品兼顾流动性和略高收益。

3.高股息红利股

银行、公用事业等板块分红稳定,股息率普遍高于存款利率,如部分红利股股息率超3%。

三、高风险增值型

1.权益类基金/ETF

科技、红利主题ETF或科创类基金适合长期配置,需承受较高波动。当前A股估值仍具吸引力,政策引导资金入市可能带来机会。

2.黄金类资产

部分理财公司推出“固收+黄金期权”结构性产品,对冲通胀且弹性较高。

3.分散式定投组合

采用“52周存钱法”“365天存钱法”等纪律性储蓄,结合基金定投平滑风险。

短期资金优选货币基金、国债逆回购;长期闲置资金可配置固收+或定投。股市、黄金等波动较大,需结合自身经验谨慎参与。关注政策导向的同时,要注意利率或持续下行,可逐步增加权益类资产占比,但需动态调整组合。

骑牛看熊认为不同期限资金的理财选择如下:

1.短期资金(灵活取用)

货币基金:如余额宝、零钱通等,无门槛,能随存随取,收益约2%左右,是短期闲钱的好去处。

短债基金:基金公司分散投资多只债券,收益短期有波动,但长期持有收益较好,流动性也相对较强。

2.中期资金(1 - 5年)

结构性存款:部分资金存为存款保本,小部分投资风险较高产品,收益浮动,通常在1.6% - 5%左右。

大额存单:起售金额一般20万起步,利率在2.3% - 3.55%左右,50万以下有存款保险保障。

银行理财:期限从十来天到两三年不等,收益浮动,大概在2% - 3.5%左右,有亏损风险。

3.长期资金(5年以上)

储蓄险:包括增额寿和年金险,受银保监会监管,风险低。增额寿现金价值按固定利率增值,复利近3%,且较为灵活,可减保或申请保单贷款。

投资者可以多元化投资组合来进行投资,通过分散投资于不同类型的资产,如股票、债券、基金等,可以有效降低整体投资风险。多元化投资不仅能在不同市场环境中获得收益,还能平滑单一资产类别波动带来的影响。购买政府债券或企业债券是较为稳健的投资选择。政府债券的安全性较高,适合保守型投资者;企业债券虽然风险略高,但收益也会相应增加。

在选择投资方式时,首先要清楚自己的风险承受能力和投资目标。不要把所有资金投入到一个投资品种中,通过分散投资降低整体风险。保持对市场的敏感,及时调整投资策略。在低利率环境要及时调整心理预期,可以投资一些“固收 +”产品,有一些固定收益,也能保证安全性。有条件或专业能力者可以重点关注红利类的股票,包括银行类、公用事业类等,这些行业收入比较稳定,分红比银行利率要高,现金流和流动性比较好。

骑牛看熊根据风险偏好分层策略:

保守型:存款+货币基金+国债(占比70%),少量配置低波理财(如结构性存款)。

平衡型:固收+基金(50%)、红利股(20%)、黄金/REITs(10%),余下灵活配置。

进取型:适度增配股票、偏股型基金(30%以上),辅以可转债等工具。

从目前来看,投资者要开始逐渐接受低利率常态化,优先匹配自身风险承受能力。每季度评估市场动向和政策变化(如LPR调整),适时调整股债比例。利率下行时代,理财需从单一存款转向“固收打底+权益增厚+另类补充”的多元策略。关键是根据资金流动性需求、风险偏好分层配置,并通过专业工具或投顾服务降低决策成本。

骑牛看熊比较看好恒生前海短债债券C(009302)作为一只专注短期债券投资的基金,具备以下核心投资优势:

一、风险控制严格,投资策略稳健

1.聚焦短期债券

该基金80%以上的非现金资产投资于剩余期限不超过397天的短期债券,包括高信用评级的中期票据、企业短期融资券等,通过分散持仓降低单一债券的信用风险。

2.低波动特性

不投资股票、可转债等高风险资产,历史最大回撤仅为-0.72%6,净值波动小,适合风险偏好保守的投资者。

3.持仓分散:截止2024年12月31日,恒生前海短债债券C前五持仓占比合计31.77%,分别为“24温州”“24国债02”“20涪交02”等,一定程度上分散了投资风险。

4.收益相对稳健:该基金重点投资短期债券,在严格控制风险和保持较高流动性的基础上,力求获得超越业绩比较基准的投资回报。它不投资股票等权益类资产,也不投资可转换债券(可分离交易可转债的纯债部分除外)和可交换债券,历史收益表现稳健,波动小、回撤可控。

二、流动性强,交易灵活

1.持有期短、赎回费低

持有7天以上免赎回费,支持灵活申赎,适合闲钱理财或短期资金配置。

2.现金管理工具

每个交易日开放,现金类资产(如国债)占比不低于5%,保障资金流动性。

3.风险较低

作为债券型基金,理论上其预期风险与预期收益高于货币市场基金,低于混合型基金和股票型基金,能够满足风险偏好相对较低投资者的需求。

4.高流动性

该基金运作方式为普通开放式,开放频率是每个开放日,方便投资者随时进行交易操作。而且只需10元起投,持有7天以上即可免赎回费,真正做到随心投、随心用,既能保证流动性,又能追求收益。

三、收益表现稳定,历史回报可靠

1.长期稳健增长

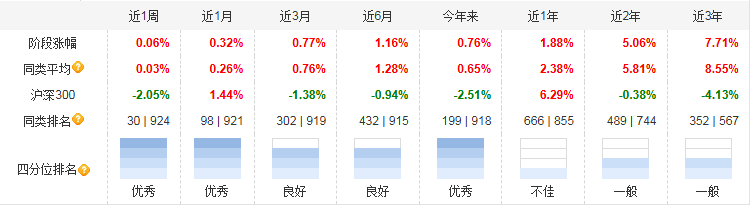

成立以来累计收益率达11.96%。近3年收益率达到7.71%;近2年收益率达到5.06%;近1年收益率达到1.88%。

2.分红机制灵活

支持现金分红或红利再投资,满足不同收益需求。

3.投资组合优势

资产配置合理:基金投资于债券资产的比例不低于基金资产的80%,投资于短期债券的资产不低于非现金基金资产的80%。每个交易日日终,在扣除国债期货合约需缴纳的交易保证金后,现金或到期日在一年以内的政府债券不低于基金资产净值的一定比例,这样的资产配置在保证收益的同时也保障了资产的流动性。

四、专业管理团队加持

1.双基金经理制

由李维康(10年固收投资经验)和钟恩庚(信用研究背景)共同管理214,擅长通过票息收入和波段交易增厚收益。

2.机构投资者认可

截至2024年上半年,机构持有占比73.46%,显示专业资金对其策略的信任。

3.专业的管理团队

基金管理人是恒生前海基金管理有限公司,基金经理有吕程、李维康等。他们拥有丰富的金融从业经验,如吕程曾任恒生前海基金管理有限公司固定收益部债券研究员等职,能够为基金的运作提供专业的管理。

五、费率成本较低

1.C类份额优势

无申购费,仅收取0.40%管理费+0.10%托管费+0.30%销售服务费,适合中短期持有。

2.灵活的收益分配方式:本基金收益分配方式分现金分红与红利再投资两种,投资者可选择现金红利或将现金红利自动转为对应类别的基金份额进行再投资;若投资者不选择,本基金默认的收益分配方式是现金分红,满足了不同投资者的需求。

该基金通过严格信用筛选、短期久期策略和灵活流动性管理,平衡了收益与风险,是震荡市中稳健理财的优选工具。

#浮动费率基金热销!你会参与吗?##核聚变突破不断!2027年或迎关键节点##大反弹!标普、纳指涨超2%##谷子经济概念股再度活跃,如何掘金?##人民币升破7.17!A股哪些主题将受益?##算力领域重磅整合:海光拟合并中科曙光##美团王兴:将不惜代价赢得竞争##表现抢眼!创新药还能上车吗?##降息!LPR集体下调##游戏板块异动拉升!行情逻辑是什么?##银行股维持强势 中信银行创历史新高##魏建军痛批价格战:降价10万你敢买吗?#