#存款利率下调 还有什么好的投资产品可选择?#

$恒生前海短债债券C$

$恒生前海短债债券A$

我是一名普通上班族,和很多人一样,每天工作忙碌,朝九晚六,虽然没办法一夜暴富,但也希望能通过一些稳健理财手段,让手里的闲钱不至于“睡大觉”。说白了,我不指望靠投资赚多少钱,但起码别让它“缩水”太快。

可最近一个消息让我感受到前所未有的紧迫感:5月20日,多家国有大行集体宣布下调存款利率,一年期定期存款利率跌破1%大关。这个消息可以说是具有“里程碑”意义的。存款利率进入“0时代”,标志着我们这一代人理财的思维可能要彻底转变了。(自选图在文末哦)

Part 1 利率下行大势已定,稳健理财需另寻出路

过去,无论收入高低,大多数人都会习惯性地把钱往银行一存,图个安全和利息。但现在,不说跑赢通胀,连个基本的回报都谈不上。一年定期连1%都没有,扣掉物价上涨的速度,钱实质上是越放越“薄”。以前我们总说“银行存钱最稳妥”,可现在的现实却是,“不亏算赢了”。

面对这样的背景,我开始认真审视自己的资产配置。其实早在去年2月,我就试着配置了一只短债基金——恒生前海短债C(009302)。原本只是想找个比某某宝收益稍高、比定期灵活、又比股市稳的工具来管理部分闲钱,没想到这一年多下来,它的表现超出了我的预期。

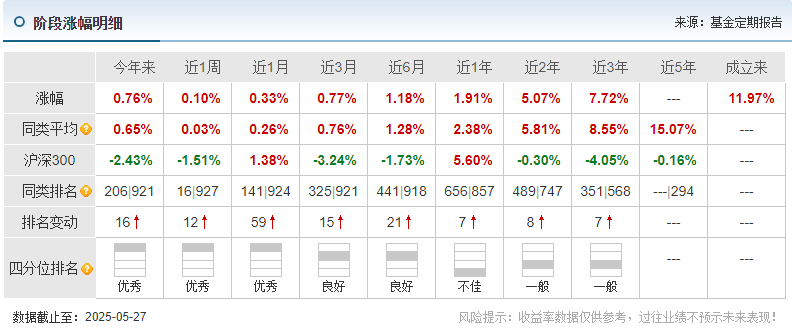

截至目前,我的持有收益率达到了2.80%,这在当前市场环境下,真的可以说是难得的“安心收益”了。尤其是最近市场利率整体下行的趋势下,它还能保持稳健的正收益,这让我对这只基金的信任感直线上升。

我一直很重视安全边际,不碰股票、不搞高波动的产品,这只短债基金正合我意:它不投股票、不买可转债,目前持仓的核心配置都是信用债和利率债,稳定、稳健、不花哨,简直就是为像我这样的“上班理财型”用户量身打造的。

这段持有经历也让我意识到一个道理:在如今这个利率不断下行的时代,比高收益更重要的,其实是“确定性”和“稳定性”。而恒生前海短债C,恰好能给我这种普通投资者所需要的这份踏实感。

Part 2 为什么我坚定选择恒生前海短债C(009302)?

说到底,基金市场上那么多短债产品,为什么我最后坚定选择了恒生前海短债C?其实我是经过了一番认真比较和长期观察的,也可以分享给大家几点我个人真实的理由和思考。

1. 收益稳定,不贪高、不踩雷

你可能也看到过,有些短债基金也许过去短期收益很猛,但长期拉出来看波动大,偶尔还会“闪崩”。而恒生前海短债C过去一年涨幅1.91%,听起来不惊艳,但你去看看市面上的其他短债产品,有的忽高忽低。相比之下,这种“稳稳的小确幸”,让我宁愿选它。

尤其是它这次在利率持续走低的背景下,还能维持相对稳定的回报,这说明背后的投资管理确实下了功夫,踩得稳。

2. 基金经理履历靠谱,有深度、懂风险控制

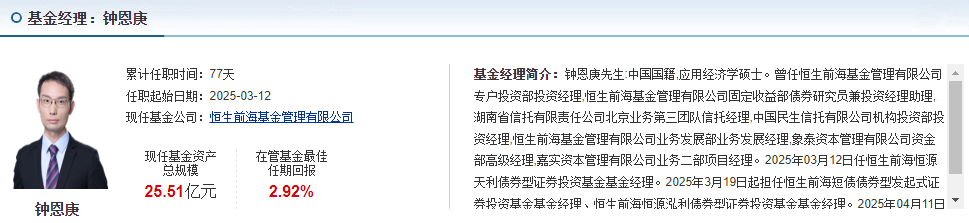

基金经理团队是我很关注的点。我查了下资料,这只基金是由李维康和钟恩庚两位管理的。

李维康履历扎实,有券商、资管和投资管理经验,而且是恒生前海旗下多只债基的基金经理,说明公司很信任他的实力。而钟恩庚背景也不差,横跨信托、资管、基金多个平台,有研究也有实操能力。这种组合,对债券的信用评估能力、流动性把控能力,显然更专业。

在这种复杂的市场环境下,我宁可把钱交给有“风控意识”的人来管理,而不是去赌那些追求高收益但“火中取栗”的产品。

3. 公司背景可靠,产品体系成熟

恒生前海基金虽然不是老牌巨头,但这些年发展很稳,专注债券类产品,有比较突出的风控文化。他们管理的短债和纯债产品在业内口碑不错,没什么雷人操作。

而且他们在短债这条线上布局很系统,不是那种随便搞一只短债“来凑数”的公司。从管理逻辑到产品设计,都能看出是认真做产品的人。

4. 低门槛、灵活性高,非常适合普通人理财

最后一点也很重要,就是操作方便、门槛低。我一开始也只是试着投了几百块钱,后来越投越踏实,逐步加仓。10块钱就能起投,对于像我这种不搞重仓、分散理财为主的打工人来说,是个特别友好的选择。而且赎回规则也很人性化,只要持有7天以上就免赎回费,这点比银行理财还自由。

我也不是那种天天盯盘、频繁操作的人,我更喜欢“买了就放”,偶尔看看净值,知道在慢慢涨就够了。这只基金的风格就很适合我,不用太操心,不用担惊受怕,闲钱“放得安心”。

最后总结下

存款利率告别“1时代”,确实让人心里不是滋味。但对我们这些普通人来说,市场环境变了,更要主动去适应,而不是坐等旧习惯继续“保值”。在这个过程中,我认为像恒生前海短债C(009302)这样的产品,就是一种靠谱、可复制、适合大众的理财新方式。

说到底,我们不需要每天搏命炒股、追热点,也不是非得靠理财“翻身”。但我们至少可以做到,不让自己辛苦赚来的钱悄悄贬值、不让时间白白流走。

而选择一个稳健的、专业管理的、适合自己节奏的理财工具,就是对未来的自己负责任。

这一次,我选恒生前海短债C,也选了一种更安心的生活方式。@恒生前海基金 @天天精华君 @天天基金创作者中心