#好基已就位#

$博时裕荣纯债债券C$

$博时信用优选债券C$

$博时裕乾纯债债券C$

聊聊当下债市行情及未来走向

最近这债市啊,可算是告别了去年底那阵“大风大浪”,就像坐过山车终于到了平稳路段。特别是信用债,那回暖的势头就跟春天万物复苏似的,越来越明显。

先看看当下这行情好在哪。利率中枢温和下行,就好比以前借钱成本高,现在慢慢降下来了。对发行债券的企业来说,能少付点利息,压力小了不少;对咱们投资者而言,债券价格和利率是反向关系,利率降,债券价格就有上升空间,潜在收益就增加了。再看信用利差收窄,这意味着不同信用等级债券之间的收益差距变小。简单讲,以前大家觉得低信用债券风险高,得给高收益才愿意买,现在市场对风险没那么害怕了,低信用债券也没那么被嫌弃,市场信心在慢慢恢复。还有资金面持续呵护,央行通过各种操作,像逆回购、降准降息啥的,往市场里投放了不少资金,市场上钱变多,就更愿意去投资债券,债市自然就热闹起来了。

再深入分析下背后原因。从宏观经济层面讲,经济复苏还在稳步推进,但速度不算快,实体经济的融资需求没完全释放出来。这种情况下,大量资金找不到更好的投资方向,就纷纷涌入债市。毕竟债券收益相对稳定,在经济不明朗的时候,是个不错的“避风港”。政策上,政府一直强调稳增长、稳金融,货币政策保持宽松,给债市提供了良好的政策环境。就像前面说的央行操作,都是在给债市“保驾护航”。从市场供需看,债券供给没出现大幅增加,而资金需求却很旺盛,典型的“物以稀为贵”,债券价格自然容易上涨 。

再展望下未来。从短期几个月来看,债市大概率还能保持现在的好势头。资金面估计还会维持宽松,毕竟经济还需要时间进一步稳固,央行不会轻易收紧货币政策。利率可能还会在低位徘徊,甚至有继续下行的可能,只要经济数据没出现特别大的惊喜,这种趋势就难改变。信用债方面,随着市场信心恢复,信用利差或许还能再收窄一点,不过空间可能没之前那么大了。

中期半年到一年,不确定性就稍微多一些。要是经济复苏速度加快,企业贷款需求大增,资金就会从债市分流到实体经济,债市资金少了,价格和收益都会受影响。还有货币政策,如果通胀起来了,央行可能会调整政策方向,减少市场资金投放,这对债市也是个不小的挑战。但要是经济还是维持当前节奏,债市就会继续维持相对稳定的状态,成为投资者资产配置里重要的一环。

长期来看,随着我国经济结构调整和金融市场改革深入,债市肯定会更成熟、更规范。一方面,债券市场规模会持续扩大,各种创新产品也会不断涌现,给投资者提供更多选择;另一方面,市场的定价会更有效,风险和收益的匹配更合理。不过,这期间也会面临一些挑战,比如全球经济波动、地缘政治冲突等,都会对国内债市产生影响 。

对于咱们普通投资者,现在确实是个配置债市的好时机,但也不能盲目跟风。要是风险承受能力低,想稳稳拿收益,可以多关注国债、高等级信用债;要是能接受一定风险,追求更高收益,一些中等信用等级的债券,在研究好风险的前提下也可以考虑。最好把债券投资和其他资产,像股票、基金、现金等搭配起来,构建一个多元化的投资组合,这样不管市场怎么变,都能相对稳健地实现资产增值。总之,债市现在是个机会,但投资永远得把风险放在心上,谨慎操作 。

如果怕自己选不好投资标的,那不如重点关注一下博时基金公司旗下的三款产品:

$博时裕荣纯债债券C$

$博时信用优选债券C$

$博时裕乾纯债债券C$

这三款产品都非常出色,配置这三款产品,你就可以高枕无忧了!

唠唠博时这三款债基:裕荣纯债C、信用优选债C、裕乾纯债债C

咱今儿个来好好聊聊博时旗下的三款债券基金,分别是博时裕荣纯债债券C、博时信用优选债券C、博时裕乾纯债债券C 。先别急着一头雾水,咱一个一个慢慢唠,从基金的基本情况、持仓、业绩表现、基金经理这些角度,掰开了揉碎了给大家讲明白,让咱普通投资者也能搞清楚这些债基到底啥样,值不值得关注。

一、博时裕荣纯债债券C:新基的“成长进行时”

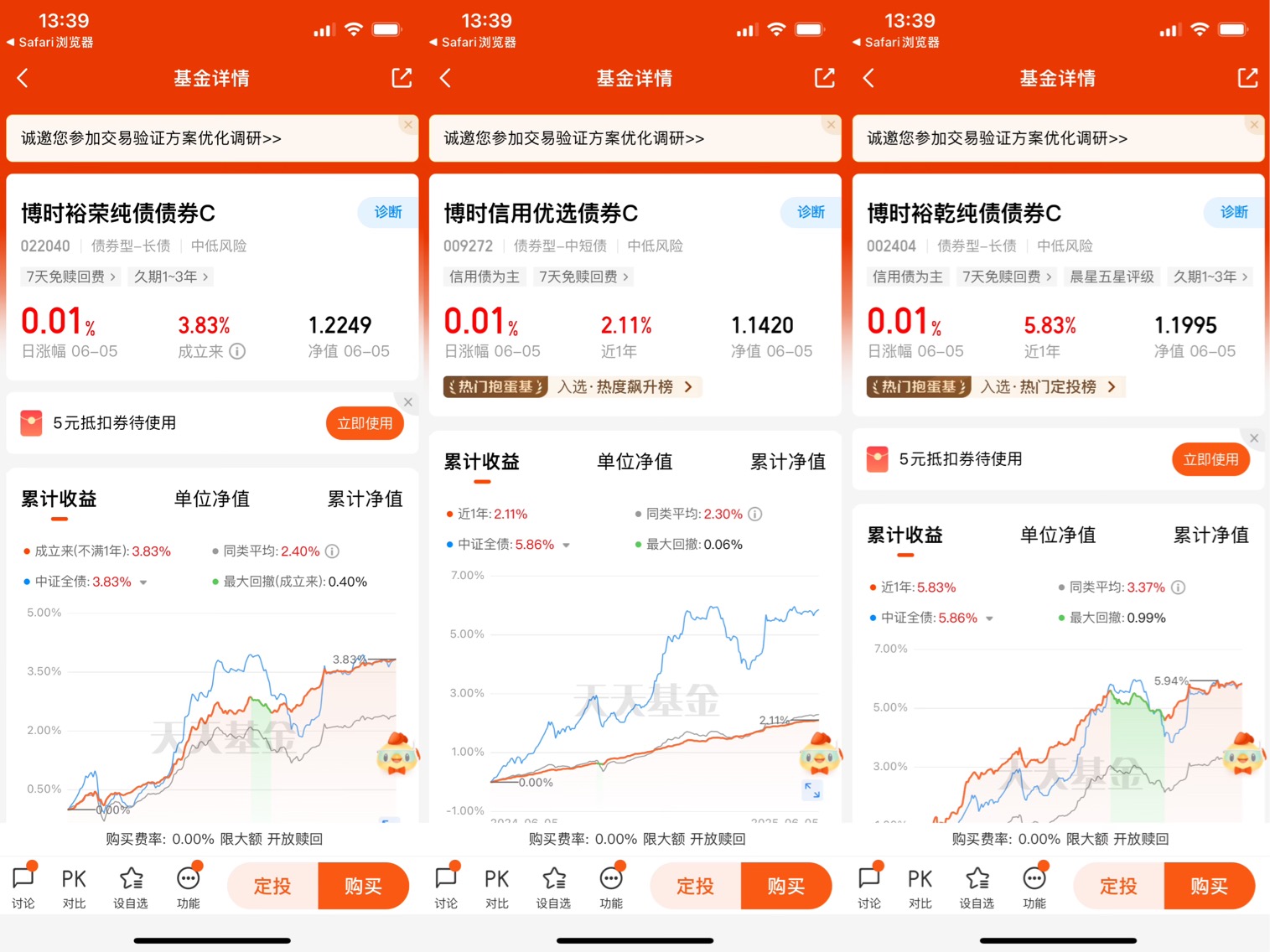

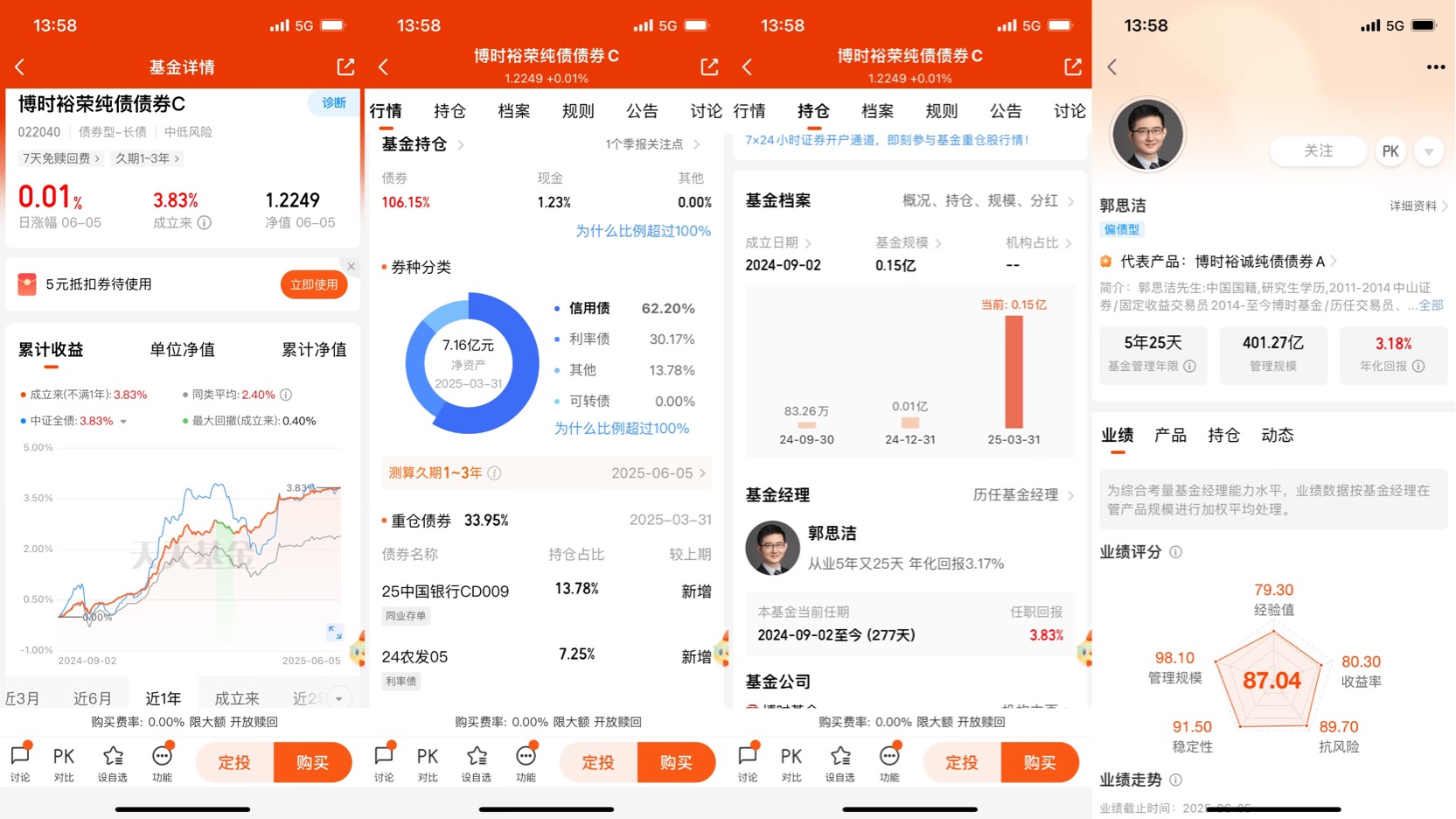

先看博时裕荣纯债债券C(代码022040 ),这基金成立时间不算长,到现在成立来收益3.83% 。从风险等级看,是中低风险,属于债券型 - 长债类别,7天免赎回费,久期1 - 3年。

(一)基金规模与成立背景

它是2024年9月2日成立的,到2025年3月31日,基金规模是0.15亿 。规模小一方面说明它还在“成长初期”,另一方面,也意味着船小好调头,但可能也面临着规模太小,在市场波动时抗风险能力弱一些的问题。不过对于新基金来说,0.15亿的规模也不算特别极端,还在慢慢积累人气和资金。

(二)持仓情况:信用债挑大梁

从持仓数据看,债券占比106.15%(这里比例超过100%是因为可能存在债券正回购等操作,借钱买债,放大了投资杠杆 ),现金占比1.23% 。券种分类里,信用债占了62.20% ,利率债30.17% ,其他13.78% ,可转债是0 。信用债挑大梁,说明这基金主要靠信用债来获取收益,信用债的收益和风险,跟发行主体的信用状况挂钩,要是发债企业经营稳、信用好,那债券违约风险低,收益也相对稳;但要是企业碰到点麻烦,信用债价格就可能波动。利率债占比也不低,利率债像国债、政策性金融债这些,风险低,收益相对稳定,起到个“压舱石”的作用。

前十大重仓债里,有25中国银行CD009(同业存单,占比13.78% )、24农发05(利率债,占比7.25% )这些。同业存单是银行发的短期债券,流动性好,收益相对稳定;农发债是农业发展银行发行的政策性金融债,风险低。从持仓的债券久期看,测算久期1 - 3年,久期短意味着对利率变化没那么敏感,利率要是波动,它的价格变动相对小些,比较适合追求稳健、不想承担太大利率风险的投资者。

(三)基金经理:郭思洁的“成绩单”

基金经理是郭思洁,她的代表产品是博时裕诚纯债债券A ,有5年25天的基金管理年限,管理规模401.27亿,年化回报3.18% 。从业绩评分看,经验值79.30、管理规模98.10、收益率87.04、稳定性91.50、抗风险89.70 ,各项指标都还不错。她从业这么多年,经历过不同的债市周期,对信用债、利率债的投资应该有自己的一套逻辑。像管理规模400多亿,说明市场认可她的管理能力,大资金愿意交给她打理。年化回报3.18% ,在纯债基金里,这个收益水平算是中规中矩,毕竟纯债追求的是稳健,不是高收益。

从这只基金的表现看,成立来收益3.83% ,同类平均2.40% ,中证全债3.83% ,最大回撤0.40% 。收益跑赢了同类平均,跟中证全债持平,最大回撤很小,说明在她管理下,这只新基金表现还挺稳的。不过因为成立时间短,还得观察更长时间,看看在债市波动大的时候,能不能继续稳住。

二、博时信用优选债券C:“老将带新兵”的稳健选手

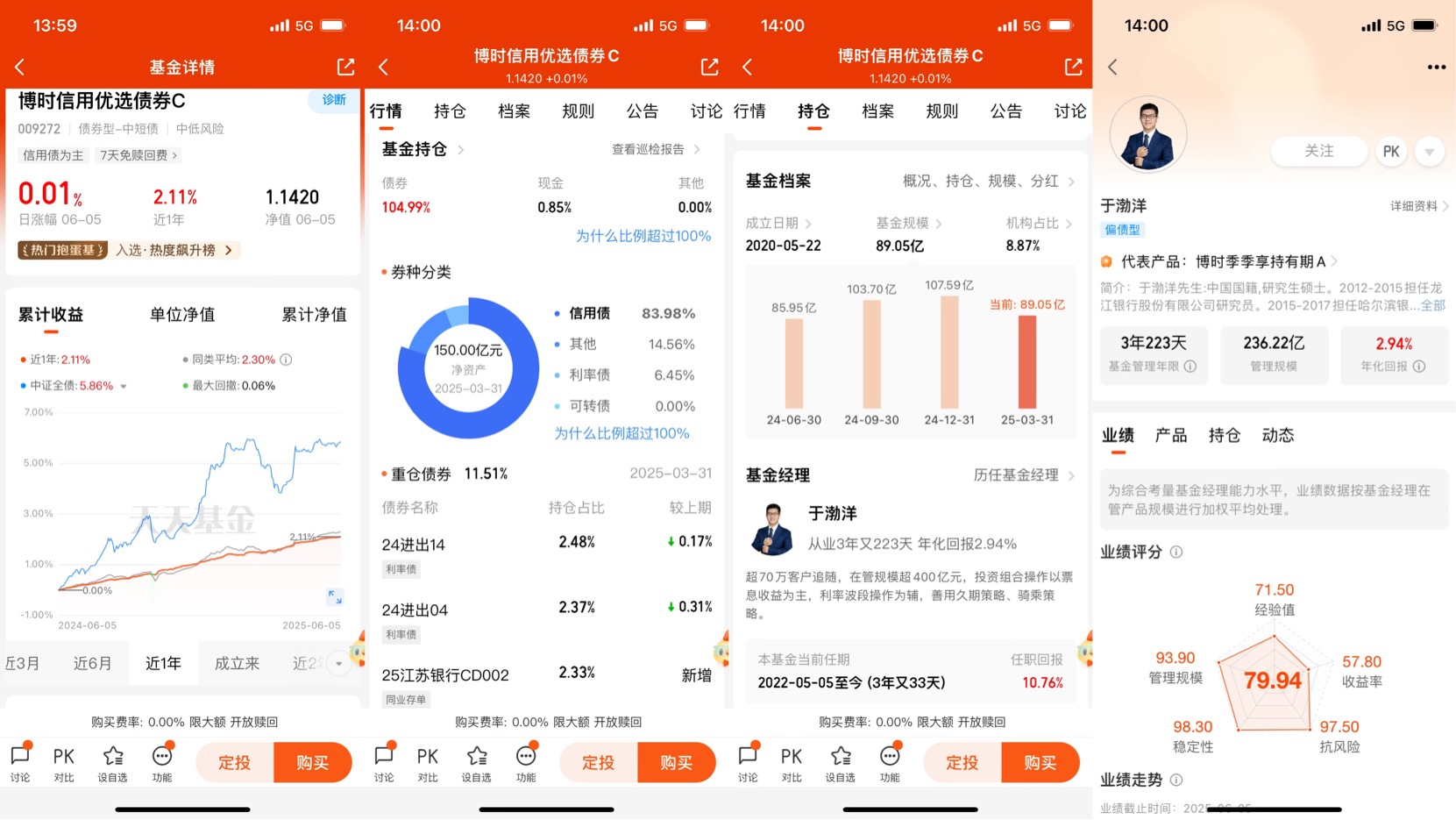

再说说博时信用优选债券C(代码009722 ),这基金成立时间长不少,2020年5月22日成立,到现在累计收益成立来17.54% ,近年收益2.11% 。风险等级是中低风险,属于信用债为主的债券型基金,7天免赎回费。

(一)规模与机构认可度

基金规模到2025年3月31日是89.05亿 ,机构占比8.87% 。89亿的规模不算小,说明这基金在市场上有一定的受欢迎度,机构也持有一部分,机构的眼光相对专业,他们愿意配置,说明对这基金的基本面认可。不过机构占比不算特别高,也意味着个人投资者是主要力量,市场波动时,受个人投资者情绪影响可能会有,但总体规模大,基金操作的空间也大,能配置更多不同的债券,分散风险。

(二)持仓:信用债“重仓出击”

债券占比104.99% ,现金0.85% 。券种分类里,信用债占了83.98% ,其他14.56% ,利率债6.45% ,可转债0 。好家伙,信用债占比超高,说明这基金就是主打信用债投资,通过精选信用债来获取收益。信用债投资,关键就在“优选”,得挑那些信用好、违约风险低、收益又不错的债券。基金经理在信用债的研究和筛选上,得下大功夫,得分析发债企业的财务状况、行业前景、信用评级变化这些。

前十大重仓债里,有24进出14(占比2.48% )、24进出04(占比2.37% )、25江苏银行CD002(占比2.33% )这些。“进出”债一般是进出口银行发行的政策性金融债?不,不对,这里可能是企业债或者银行发行的债券,具体得看债券性质。不过从持仓看,分散在不同的发行主体,有银行、有其他金融机构或者企业,这样分散持仓,能降低单一主体违约带来的风险。测算久期这里没明确说,但从信用债为主、成立时间长来看,基金经理应该会根据市场利率情况调整久期,平衡收益和风险。

(三)基金经理:于瀚洋的“稳字诀”

基金经理于瀚洋,有3年223天的管理年限,管理规模239.22亿,年化回报2.94% 。他的代表产品是博时季季享持有期A 。业绩评分里,经验值71.50、管理规模93.90、收益率79.94、稳定性98.30、抗风险97.50 。稳定性和抗风险指标特别高,说明他管理的基金在市场波动时,表现很稳。年化回报2.94% ,虽然不算特别高,但考虑到这是信用债基金,追求稳健,这个收益也说得过去。

从基金业绩看,近年收益2.11% ,同类平均2.30% ,中证全债5.86% ,最大回撤0.06% 。哎,收益没跑赢同类平均,不过最大回撤特别小,才0.06% ,几乎可以忽略不计,说明这基金防守能力超强,在控制风险上做得特别好。成立来收益17.54% ,复合下来每年收益也不错,适合那些超级讨厌风险,就想稳稳拿收益的投资者,哪怕收益不是最高的,但胜在稳如。

三、博时裕乾纯债债券C:“老基”的长跑实力

最后聊聊博时裕乾纯债债券C(代码002044 ),这可是只“老基金”了,2016年2月1日成立,成立来收益39.34% ,近年收益5.83% ,表现相当亮眼。风险等级中低风险,属于信用债为主的债券型 - 长债,7天免赎回费,久期1 - 3年。

(一)规模与市场沉淀

基金规模到2025年3月31日是25.07亿 ,机构占比2.64% 。25亿的规模,不大不小,属于比较适中的。经过这么多年的市场沉淀,还能保持这个规模,说明投资者对它有信心。机构占比低,主要是个人投资者持有,可能更能反映普通投资者对它的认可程度。这么多年下来,经历过债市的起起落落,还能持续给投资者带来收益,说明它的投资策略经受住了市场考验。

(二)持仓:信用债“近乎满仓”

债券占比112.99% ,现金1.83% 。券种分类里,信用债占了99.36% ,利率债13.62% ,其他0 ,可转债0 。信用债占比快接近100%了,妥妥的信用债“铁杆粉丝”。这么高的信用债持仓,对基金经理的信用分析能力要求极高,得精准判断信用债的风险和收益,稍微看走眼,就可能影响基金业绩。不过也说明基金经理在信用债投资上很有信心,或者说有自己独特的筛选方法,能在信用债里挖到“宝贝”。

前十大重仓债里,有21厦门国际银行永续债01(占比5.45% )、23农发15(占比5.42% )这些。永续债是一种没有到期日的债券,像厦门国际银行的永续债,收益相对高一些,但也有一定风险,比如银行经营状况变化。农发债还是政策性金融债,相对稳。从持仓久期看,测算久期1 - 3年,和基金的久期分类一致,这样的久期设置,在利率波动时,能有一定的缓冲,不会因为利率大起大落而让基金净值波动太厉害。

(三)基金经理:何平的“长跑能力”

基金经理何平,有2年126天的管理年限?不对,看资料里“2年126天 年化回报4.35%” ,但他的代表产品管理规模355.83亿 ,这有点矛盾,可能是资料显示问题,应该是管理年限更长。从业绩评分看,经验值64.00、管理规模97.40、收益率85.77、稳定性82.90、抗风险85.50 。成立来收益39.34% ,近年收益5.83% ,同类平均3.32% ,中证全债5.86% ,最大回撤0.99% 。收益跑赢同类平均,跟中证全债几乎持平,最大回撤0.99% ,在纯债基金里也算控制得不错。

何平的投资风格据说是偏稳健型,在风险可控的前提下,追求稳健的长期复利。这只基金成立这么多年,能持续取得不错的收益,说明他的投资策略有效。比如在信用债的选择上,可能更倾向于那些信用评级高、行业前景好、现金流稳定的企业发行的债券,这样能保证债券的安全性和收益性。而且经过这么多年的市场周期,他对债市的判断、对信用风险的把控,应该都有很丰富的经验。

四、三款基金对比:各有千秋,按需选择

现在把这三款基金放一块对比,看看它们的不同点和相同点。

(一)相同点

1. 风险等级:都是中低风险,适合风险承受能力不高,追求稳健收益的投资者。不管是保守型还是稳健型投资者,都可以把它们纳入自己的投资组合,作为稳定收益的来源。

2. 债券型基金属性:都主要投资债券市场,通过债券的利息收入和价格波动获取收益。虽然投资的券种比例有差异,但核心都是债券投资,和股票型基金、混合型基金比起来,波动小很多。

3. 7天免赎回费:都设置了7天免赎回费的规则,鼓励投资者长期持有,也降低了短期频繁交易的成本。对投资者来说,要是短期急需用钱,持有7天后赎回不用交赎回费,很灵活;要是长期持有,也能安心拿着,不用担心费用太高。

(二)不同点

1. 成立时间与规模:博时裕荣纯债C是新基金,2024年成立,规模0.15亿;博时信用优选债C成立于2020年,规模89.05亿;博时裕乾纯债债C成立于2016年,规模25.07亿。新基金有成长潜力,但不确定性大;老基金经过市场考验,相对稳定,但可能也存在“路径依赖”,投资策略调整没那么灵活。规模大的基金,操作更受限制,但能分散风险;规模小的基金,灵活但抗风险能力弱。

2. 券种持仓比例:博时裕荣纯债C信用债占62.20%,利率债30.17% ;博时信用优选债C信用债占83.98% ,几乎满仓信用债;博时裕乾纯债债C信用债占99.36% ,更是近乎全仓信用债。信用债占比越高,对基金经理的信用分析能力要求越高,收益潜力可能大,但风险也相对高(要是信用债违约的话 )。利率债占比高的,像博时裕荣纯债C,相对更稳,因为利率债风险低。

3. 业绩表现与风险控制:博时裕荣纯债C成立来收益3.83% ,最大回撤0.40% ,表现稳;博时信用优选债C成立来收益17.54% ,近年收益2.11% ,最大回撤0.06% ,超级稳;博时裕乾纯债债C成立来收益39.34% ,近年收益5.83% ,最大回撤0.99% ,收益高但回撤也稍大。追求极致稳的,选博时信用优选债C;想找新基金潜力股的,看博时裕荣纯债C;追求长期高收益且能承受一点回撤的,博时裕乾纯债债C可能合适。

4. 基金经理风格:郭思洁管理规模大,经验丰富,博时裕荣纯债C是她管理的新基金,看能不能延续好表现;于瀚洋的博时信用优选债C稳定性超强,风险控制一流;何平的博时裕乾纯债债C长期收益不错,擅长信用债投资。不同基金经理的投资风格和能力圈,也决定了基金的表现差异。

五、投资建议:结合自身情况选

聊了这么多,最后给大家点投资建议。

(一)看风险承受能力

要是你是超级保守型投资者,一点风险都不想承担,就想稳稳拿利息,那博时信用优选债C很适合你,最大回撤才0.06% ,几乎感觉不到波动,收益虽然不是最高,但胜在稳。

要是你能承受一点点风险,想追求比货币基金高一些的收益,同时也想看看新基金的潜力,博时裕荣纯债C可以考虑,新基金有成长空间,基金经理郭思洁也有不错的管理经验,说不定后续表现更亮眼。

要是你是稳健型投资者,愿意承受一点回撤(比如1%以内 ),追求长期相对高的收益,博时裕乾纯债债C值得关注,成立这么多年收益不错,基金经理在信用债投资上有一套,长期持有大概率能获得不错的回报。

(二)看投资期限

要是你是短期投资(比如1年以内 ),博时信用优选债C和博时裕荣纯债C更合适,因为它们的久期短,利率波动影响小,而且7天免赎回费,短期持有成本低。

要是你是长期投资(3年以上 ),博时裕乾纯债债C的优势更明显,长期下来,复利效应能让收益更可观,而且它经过了市场长期考验,更适合长期布局。

(三)看投资组合搭配

不管买哪只基金,都别把鸡蛋放一个篮子里。可以把这三款基金和其他资产(比如货币基金、股票基金 )搭配起来。比如,用博时信用优选债C当“稳稳的基石”,用博时裕乾纯债债C追求“长期增值”,再用一点股票基金追求“高收益弹性”,这样整个投资组合的风险收益比会更合理,既能稳,又能有机会获取更高收益。

六、总结:债基投资,稳字为先

总的来说,博时这三款债基各有特点。博时裕荣纯债C是新基金,有潜力;博时信用优选债C是“稳如泰山”的选手;博时裕乾纯债债C是长跑健将,收益不错。大家在选择的时候,一定要结合自己的风险承受能力、投资期限、投资目标来选。债基投资,核心就是一个“稳”字,别看着收益高就盲目冲,也别因为害怕风险就不敢投。只要选对了适合自己的债基,就一定会有所收获!!!

@博时基金 @天天基金创作者中心 @天天精华君

#马斯克怒斥特朗普!特斯拉股价怎么走?# #“稳定币第一股”股价暴涨!影响几何?# #新型电力系统建设第一批试点工作开展# #工信部部署AI赋能工业革命!利好算力?# #BD交易狂飙!中国创新药席卷全球# #英伟达市值再登全球第一# #核电板块爆发!科技巨头抢购核能# #【有奖】端午话市场# #热点磕学家集合!#