我悟了,萧楠强势布局白酒的理由!

#【万元奖品】解读五一见闻,挖掘财经密码# 我的消费人格是体验派。

今年五一,我们一家人去南京旅游,真正体验了一回“人山人海”,我感觉半个中国的人口,都汇聚到这个城市。宾馆的价格翻倍,而且相当紧俏,稍微迟疑,就可能没有房源。这两年,家里条件好了一些,饭桌上,父亲想要开酒,母亲也没拦着,说是“难得出门旅游,乐呵乐呵”。

旅行结束,一看消费市场的数据,果然十分亮眼:据文化和旅游部数据中心测算,全国国内旅游人次达3.14亿,同比增长6.4%;旅游总花费达1802.69亿元,同比增长8.0%;重点零售和餐饮企业销售额同比增长6.3%。

尤其值得一提的是,五一期间,全国婚宴等宴席场次较去年同期普遍增长20%,但尽管场次数量攀升,带动着用酒量出现回暖。礼赠及商务用酒需求也有望在端午前迎来一波释放。

“喝酒”的行情又来了吗?我个人比较看好白酒行业----需求稳定、毛利润高,是比较好的现金奶牛股。看了易方达消费精选萧楠经理的基金报告后,我对自己判断的信心又更高了些。

第一,大笔增持白酒,五粮液、茅台、汾酒重回前三大!

根据基金报告,易方达消费精选增持了38.81%的五粮液、45.71%的贵州茅台、27.31%的山西汾酒,白酒在易方达消费精选中的权重进一步上升。

萧楠认为消费行业估值已反映悲观预期,尤其是白酒股的股息率接近类债资产,具备长期投资价值。这一观点符合当前市场对消费板块“超跌反弹”的共识,且白酒行业库存管理和品牌价值维护的举措(如次高端品牌控量保价)已部分验证其逻辑。整体而言,白酒行业“调整接近尾声”,白酒行业的复苏存在持续性。

各酒企反馈能支持萧楠经理的观点。如,贵州茅台目前回款进度45-50%左右,较去年同期略快一点。原箱批发价自4月下旬开始回升,现约2160元。公司通过控制飞天500 ml增量、优先释放公斤茅台并提价、放宽大客户配额与严控流货管理,确保收入与市场价格平衡。

又如,山西汾酒回款进度40-50%。批价方面青花20批发价约320元,高度酒批价在345–350元之间。库存方面,青花20库存2个月左右,整体库存健康。

第二,看好消费板块,看好白酒赛道!

首先,政策的支持为消费市场的繁荣提供了坚实的保障。2025 年政府继续实施提振消费专项行动,安排超长期特别国债 3000 亿元支持消费品以旧换新。政策对家电、汽车等大宗产品的补贴支持力度较为突出,也对相关产业链的内需起到了一定的托底作用。

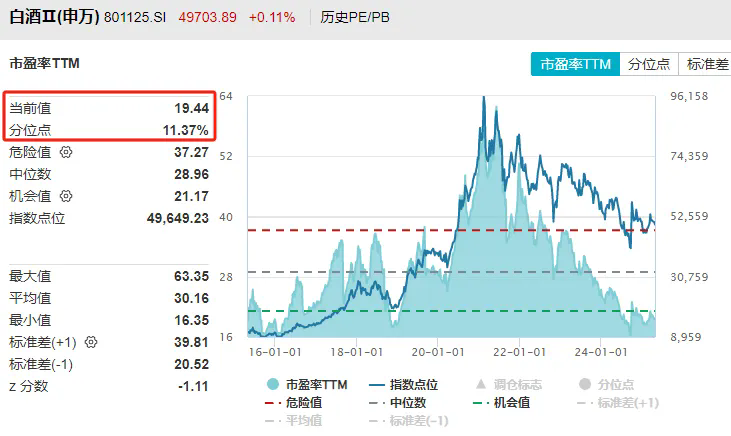

其次,白酒赛道目前性价比很高。估值上,白酒指数的PE是19.44倍,估值百分位11.37%,比过去10年中88.63%的时间都低。股息率上,因为头部酒企提高分红比例,白酒指数的股息率超过4%。考虑到白酒商业模式无敌,这个股息率可以和红利相媲美了。业绩上,茅台非常亮眼,季度业绩增速平均约15%,相形之下,五粮液、泸州老窖业绩增速持续下滑,去年4季度负增长。

总结起来,白酒当前的估值处于底部,股息率也很诱人。

最后,基金经理萧楠的实力,毋庸置疑。从公开的业绩表现来看,萧楠的业绩表现还是很不错的。从熊市初期接手产品,到如今的熊市末期(2012-2024),萧楠的基金共上涨326.70%,折合复合年化收益为12.58%,在十年期以上的基金经理中处中上水平。

此外,从单年度的业绩表现来看,萧楠的业绩也有许多可取之处。如果抛开19年及以后的白酒牛市来看,萧楠在前面的市场中表现总体平稳,没有明显的大起大落,折合下来复合年化收益为12.81%(2012.9.28-2019.1.1),与长期水平相符。

尤其值得一提的是,2024年,整个消费板块扑街的情况下,萧楠依然够取得正收益,实属不易。

目前来看,$易方达消费精选股票$ 均衡布局港股消费龙头,涵盖海底捞、安踏体育等优质企业,近一年年化收益率8.28%,近1月日均成交居可比基金第一,是把握消费复苏机遇的高效工具。@易方达基金