有好几次了,我拿起手机刚要给老婆发微信,结果她给我发的微信就过来了,仿佛装了监控一般。还有几次是反过来的,她给我发微信结果我的微信先到了,但总之就是很神奇。

老婆说,这是感应,是心有灵犀。我说,这是概率,是泊松分布。

老婆说,你再详细讲讲?

显然我没能感受到老婆怒气值的上升,于是认真的回答道:“1837年法国数学家泊松提出了泊松分布的概念,它描述稀有事件的发生概率……”

老婆:“可以了,你还是滚回去写你的代码吧。”

虽然我没能给出生活中的正确答案,但是作为一个FOF量化研究员,投资中的答案,我还是有的,毕竟咱们的工作就是这个。于是就有了下面这篇文章。

1、老婆发微信给我是个泊松分布

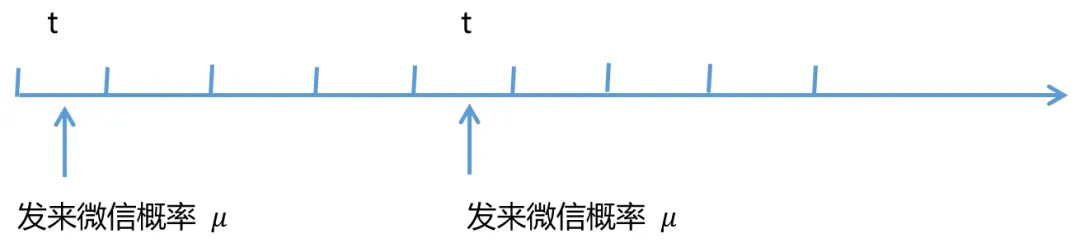

我们可以把打开手机看微信的时间划分为N个小时间段,在每一个小时间段t内,假定老婆也想要联系你的概率为P,会按照一定的概率N选择发信息还是打电话。因此,在这个小时间段内,老婆恰好也给你发来微信的概率就是:

= PN

结合下图来看,每一个小时间段t都成为了一个二项分布的概率事件,老婆会以的概率发来微信。

泊松分布就是将全部的小时间段t的二项分布累计起来,计算多个累计的小t时间内,老婆发来微信的概率(发来一次微信的概率在t->0的极限状态下是/e)。当然,这个计算不重要,想表达的是,如果你拥有一个特别喜欢相互分享的老婆,t的长度、P和N都会大大增加,而如果你拿起手机,老婆恰好发来微信,又会加深你对这一规律的印象,形成幸存者偏差,主观上认为,“你看我一拿起手机老婆就也给我发来信息,真是心有灵犀!”

因此重要的不是心有灵犀,而是你们常常和对方发微信。

2、“老婆也发来微信”和“账户里的基金赚钱”是类似的

不过转念一想,当你打开手机准备发信息时,老婆恰好发来微信,这件事是不是很像“当你恰好打开账户,发现基金赚钱了”。也许你的组合中有各种各样的基金,货币、债券、权益、海外等等。打开账户时能看到基金赚钱,背后和你的基金属性、打开账户的频率都息息相关,我们也来分析一下。

我们考虑两种极端情况:

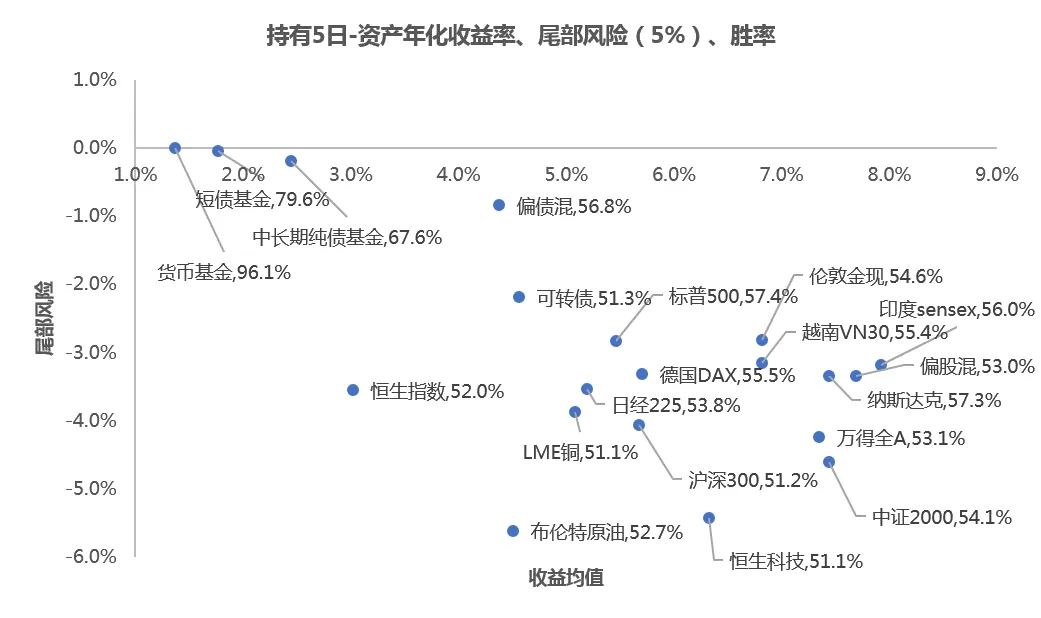

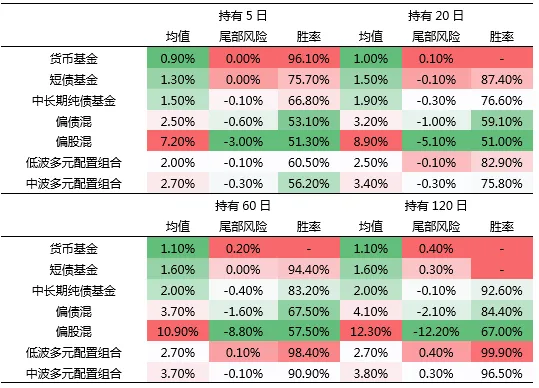

假设您非常关注自己的投资账户,每5天打开一次看看,下图展现了自2005年以来,图中资产滚动持有5天的年化收益均值和极端概率下(最差5%概率)的回撤情况,散点图上标注了每个资产持有5天的正收益概率。结论是,除了债券类资产,即便是偏债混指数,每5天打开一次,发现基金赚钱的概率几乎都在50%上下波动。对于风险资产来说,如果客户能够给出的最低风险收益预期是3%年化、2%的回撤,大部分资产都无法在5天的时间窗口上,满足这一要求。

注:数据来源Wind,数据区间2005.01.01-2025.11.30。指数数据:货币基金885009.WI,短债基金885062.WI,中长期纯债基金885008.WI,偏债混合型基金885003.WI,偏股混合型基金885001.WI,中证转债000832.CSI,万得全A 881001.WI,沪深300 000300.SH,中证2000 932000.CSI,恒生指数HSI.HI,恒生科技HSTECH.HI,标普500 SPX.GI,纳斯达克IXIC.GI,德国DAX GDAXI.GI,日经225 N225.GI,越南VN30 VN30.GI,印度Sensex SENSEX.BO,布伦特原油B.IPE, 伦敦金现SPTAUUSDOZ.IDC,伦铜CA.LME。历史数据仅供参考,历史情况不代表未来及本基金业绩表现。我国基金运作时间较短,不能反映股市发展的所有阶段。证券投资基金是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。尾部风险仅测算极端情况风险,不涵盖产品所面临的所有风险,市场有风险,投资需谨慎。

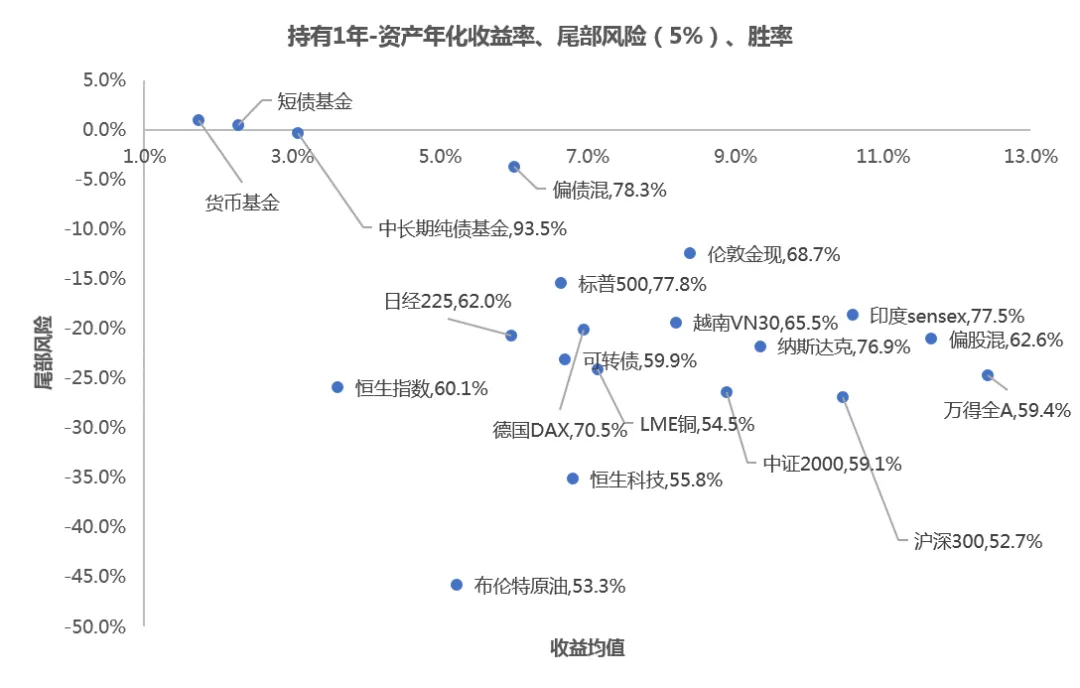

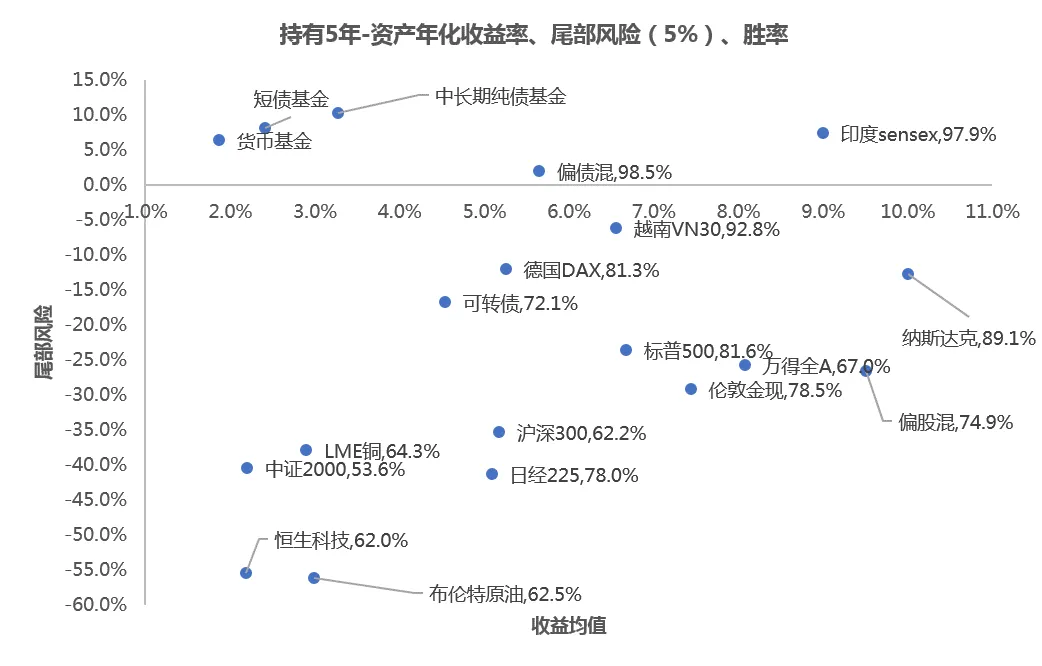

另一种极端情况是,假设您常常买完以后就把基金抛在脑后,过了5年才又想起来看看,这时受到投资久期拉长的影响,大部分权益资产投资5年的正收益概率大幅提升。此时的结论是,在长期投资的情况下,大部分的风险资产能够提高赚钱概率,同时能大幅改善年化收益水平。当然,如果您觉得5年的情况太极端,上面我们还提供了一年的资产表现,资产胜率、尾部风险和年化收益均值的改善趋势也是类似的。

因此,想要打开账户时提升基金赚钱的概率,您有两种方案:一种是选择风险较低,且收益来源较为稳定的资产,另一种是拉长投资久期,更大概率可以提升可投资产的年化收益率均值。

其实除此之外还有一种方案,从资产维度向多元资产或多元策略维度转换。如果我们将上述资产做一个动态再平衡的低波(风险资产中枢10%)和中波(风险资产中枢20%)多元配置组合,均可以有效提升各个时间窗口的测算结果,这不仅是通过拉长时间窗口或降低资产风险而获得的改善,而是动态的多元配置组合展现出来的独有魅力,通过多元配置组合可以平滑风险,更大概率地获得更好的风险收益比。

注:低波和中波多元配置组合指,将上述散点图中的风险资产指数,按照对应的风险资产中枢(低波10%,中波20%)配置,即将风险资产仓位,平均配置在下述后15个大类资资产指数当中,其余部分为短债基金指数,并对该15个大类资产进行月末动态再平衡为平均配置得到的结果。数据来源Wind,数据区间2023.01.01-2025.11.30。货币基金885009.WI,短债基金885062.WI,中长期纯债基金885008.WI,偏债混合型基金885003.WI,偏股混合型基金885001.WI,中证转债000832.CSI,万得全A 881001.WI,沪深300 000300.SH,中证2000 932000.CSI,恒生指数HSI.HI,恒生科技HSTECH.HI,标普500 SPX.GI,纳斯达克IXIC.GI,德国DAX GDAXI.GI,日经225 N225.GI,越南VN30 VN30.GI,印度Sensex SENSEX.BO,布伦特原油B.IPE, 伦敦金现SPTAUUSDOZ.IDC,伦铜CA.LME。历史数据仅供参考,历史情况不代表未来及本基金业绩表现。

其实,老婆恰好在你拿起手机时发来微信的概率,源于你们本来互相发微信就多,而打开账户时基金恰好赚钱的概率源于基金经理更深入的投研耕耘,更持久的客户陪伴,更多元的配置框架,更稳健的持有体验。

正奋笔疾书,老婆突然发微信过来问这都七八点了什么时候回家。作为一个学习能力比较强的量化研究员,我立刻发微信过去说:“好巧!我正要给你发微信告诉你我准备撤了!真的是心有灵犀啊!”

风险提示:基金过往业绩不代表未来表现,其他基金业绩不构成本基金业绩的保证。基金有风险,投资需谨慎,请认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》及相关公告。本基金的风险等级评级结果请以销售机构的评级为准,请投资者根据风险承受能力购买相匹配的风险等级产品。本基金由上海东方证券资产管理有限公司发行与管理,代销机构不承担产品的投资、兑付管理责任。