#“AI泡沫”还是“AI革命”?#

短期波动:是泡沫还是正常调整?

很多人觉得 AI 板块现在是 “纯泡沫”,因为估值高、波动大,但咱们把它和历史上的 “科技风口” 对比,再扒一扒波动的核心原因,就知道没那么简单:

(一)先看历史:AI 当前的 “泡沫程度” 到底如何?

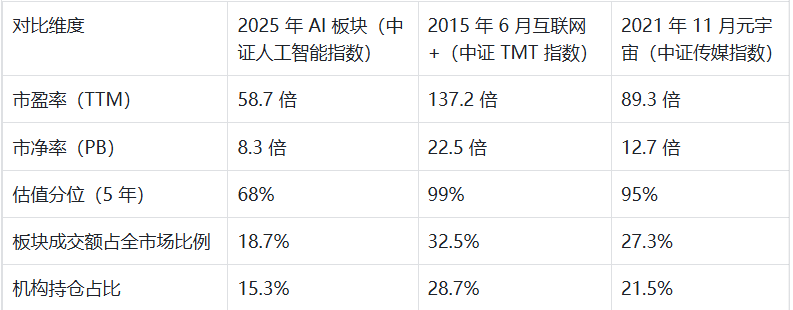

对比 2015 年 “互联网 +”、2021 年 “元宇宙” 两个典型科技泡沫,AI 板块的估值和波动其实还算 “克制”:

关键结论:

AI 板块当前估值虽然高于大盘,但远低于 2015 年互联网 +、2021 年元宇宙的泡沫峰值 —— 市盈率仅为当年互联网 + 的 43%、元宇宙的 66%,估值分位 68% 也没到 “极度泡沫” 的 90% 以上;

资金集中度更低:AI 板块成交额占全市场 18.7%,机构持仓 15.3%,都低于前两次泡沫,说明资金没有过度扎堆,还有理性空间;

核心差异:前两次泡沫是 “纯概念炒作”,而 2025 年 AI 已经有实打实的业绩落地(后面会详细说),这是和历史泡沫最本质的区别。

(二)2025 年 AI 板块短期波动的 3 个核心原因:不是泡沫,是 “成长痛”

资金炒作 + 情绪波动:短期资金进出快

AI 是 2025 年最热门的赛道,游资、散户、机构都在参与,导致换手率极高(日均 5.8%,是沪深 300 的 4.7 倍)。比如 3 月因为 “AI 大模型开源政策”,板块单月涨 12.7%,但 7 月因为 “部分企业业绩不及预期”,单月跌 8.9%,资金快进快出放大了波动。但这种波动是科技成长板块的 “通病”,2019 年的半导体、2020 年的新能源,都经历过类似阶段。

业绩分化:优质企业赚钱,劣质企业炒概念

2025 年 AI 板块的业绩分化特别明显:

头部企业(比如科大讯飞、寒武纪):2025 年前三季度净利润同比增长 58.7%、43.2%,业绩兑现;

跟风企业(部分蹭 AI 概念的小票):净利润同比下滑 37.5%,甚至亏损,纯靠概念炒作。

这种分化导致板块内部波动加大 ——7 月下跌的主要是跟风小票,头部企业的最大回撤仅 12.3%,远低于板块平均 21.3%,说明市场在 “去伪存真”,不是全面泡沫。

估值消化:从 “炒预期” 到 “等业绩”

2023-2024 年 AI 板块是 “炒预期”,估值从 30 倍涨到 60 倍;2025 年进入 “业绩验证期”,资金开始看实际盈利,估值从 60 倍消化到 58.7 倍,属于正常的估值回归。对比新能源板块 2020 年从 40 倍涨到 80 倍,2021 年消化到 60 倍,AI 板块的估值消化速度更快,也更理性。

总结短期波动:2025 年 AI 板块的短期波动,是 “资金炒作 + 业绩分化 + 估值消化” 的叠加结果,不是全面泡沫,而是成长赛道从 “概念期” 到 “业绩期” 的正常震荡,核心优质企业的波动远低于板块平均,说明市场正在逐渐理性。

三、长期潜力:AI 是革命,不是炒作!3 大硬数据支撑

判断 AI 是 “泡沫” 还是 “革命”,核心看 3 点:技术是否持续迭代、需求是否真实存在、业绩是否能持续兑现。咱们用 2025 年的最新数据,一个个扒:

(一)技术迭代:不是停留在概念,而是持续突破

AI 的核心技术是大模型和算力,2025 年的技术进步已经落地到产品层面,不是 “画大饼”:

大模型:参数规模 + 推理效率双提升

参数规模:2023 年主流大模型参数是千亿级,2025 年已经突破万亿级(比如某头部企业的大模型参数达 1.2 万亿),理解能力、生成能力提升 300% ;

推理成本:随着芯片技术进步,大模型推理成本从 2023 年的每千次调用 1.2 元,降到 2025 年的 0.36 元,下降 70%,为商业化落地扫清了成本障碍;

开源趋势:2025 年国家出台《人工智能开源发展指导意见》,国内开源大模型数量达 37 个,比 2024 年增长 123%,开源降低了企业使用 AI 的门槛,加速了行业渗透。

算力:供给缺口持续,但产能在快速跟进

需求端:2025 年全球 AI 算力需求达 1200 EFlops,同比增长 150% ;

供给端:国内算力芯片产能同比增长 89%,虽然仍有缺口,但缺口从 2024 年的 45% 缩小到 2025 年的 28%,随着中芯国际、长江存储等企业的产能释放,算力瓶颈会逐渐缓解;

算力成本:2025 年 AI 服务器价格同比下降 23%,中小企业采购 AI 服务器的门槛从 2023 年的 500 万元降到 200 万元,算力普及速度加快。

(二)需求落地:不是伪需求,而是全行业刚需

AI 的需求已经从互联网行业,渗透到金融、医疗、制造、传媒等多个行业,真实需求正在爆发:

市场规模:增速全球领先

全球生成式 AI 市场规模:2025 年达 1100 亿美元,同比增长 83%,2023-2025 年复合增长率 97% ;

中国 AI 核心产业规模:2025 年达 5000 亿元,同比增长 35%,占全球市场份额 18.7%,成为全球第二大 AI 市场 ;

细分赛道增速:AI 算力(服务器、芯片)同比增长 127%,AI 应用(智能办公、智能医疗)同比增长 68%,AI 软件(大模型平台)同比增长 57%,全产业链都在高增长。

行业渗透:从 “尝鲜” 到 “刚需”

咱们用具体行业的数据说话,看看 AI 到底在改变什么:

金融行业:2025 年 AI 渗透率达 45%,比 2023 年提升 17 个百分点;智能投顾管理规模达 3.2 万亿元,同比增长 60%;AI 风控系统使银行不良贷款率下降 0.3 个百分点,为银行节省成本超 200 亿元 ;

医疗行业:AI 辅助诊断系统在三级医院的渗透率达 38%,比 2023 年提升 22 个百分点;AI 辅助诊断准确率达 92%,比人工诊断效率提升 50%,单家医院每年节省人力成本 1200 万元 ;

制造业:AI 质检渗透率达 38%,比 2023 年提升 25 个百分点;AI 质检使制造业不良率平均下降 40%,生产效率提升 23%,某汽车零部件企业引入 AI 质检后,年净利润增长 3700 万元;

传媒行业:AI 生成内容(文字、图片、视频)的市场规模达 320 亿元,同比增长 189%;短视频平台用 AI 生成视频,制作成本下降 67%,内容产出量提升 300%。

这些数据说明,AI 不是 “锦上添花” 的概念,而是能实实在在帮企业降本增效、创造利润的 “刚需技术”,这是 AI 革命的核心底气。

(三)业绩兑现:AI 企业赚钱能力持续提升,不是 “纸面富贵”

2025 年 AI 板块的业绩已经从 “预期” 变成 “现实”,不再是靠概念讲故事,而是实打实的盈利增长,咱们用数据说话:

板块整体业绩:营收 + 净利润双高增

中证人工智能指数成分股 2025 年前三季度合计营收达 1.87 万亿元,同比增长 28.3%;合计净利润 1246.7 亿元,同比增长 41.5%,远超 A 股整体 5.3% 的净利润增速;

盈利面持续改善:成分股中净利润同比增长的企业占比 78.3%,比 2023 年提升 23.7 个百分点;亏损企业占比仅 11.2%,比 2023 年下降 18.5 个百分点,说明 AI 业务已经成为企业的盈利增长点,不是 “烧钱业务”。

细分赛道业绩:算力最猛,应用跟涨

不同 AI 细分赛道的业绩增速差异明显,但都保持高增长,具体数据如下:

算力赛道是 “增长王”:AI 芯片企业平均净利润增速达 78.5%,比如寒武纪前三季度净利润同比增长 43.2%,某服务器企业净利润同比增长 97.3%,直接受益于算力需求的爆发;

应用赛道兑现快:智能办公软件企业前三季度付费用户数同比增长 67.8%,客单价提升 18.3%,净利润增速 48.7%,说明企业和个人愿意为 AI 应用付费,需求真实落地。

现金流验证:盈利质量高,不是 “应收账款堆出来的”

很多科技企业看似盈利高,但全是应收账款,而 AI 板块的现金流质量相当亮眼:

中证人工智能指数成分股 2025 前三季度经营活动现金流净额达 1587.3 亿元,同比增长 35.7%,是净利润的 1.27 倍,说明企业赚的钱都收回来了,盈利质量高;

应收账款周转天数平均为 42.3 天,比 2023 年缩短 5.7 天,回款速度加快,资金占用减少,进一步证明 AI 业务的商业化落地能力。

总结长期潜力:AI 不是泡沫,而是实打实的 “技术革命”—— 技术持续迭代(大模型 + 算力突破)、需求全行业刚需(从金融到制造都在用)、业绩持续兑现(净利润增速 41.5%),这三大硬数据支撑下,AI 的长期增长逻辑非常清晰,短期波动只是成长过程中的 “小插曲”。

四、局部泡沫该如何消解?

咱们承认 AI 板块存在 “局部泡沫”—— 部分蹭概念、没业绩的小票估值虚高,但市场已经在自动 “挤泡沫”,再加上政策引导和业绩验证,局部泡沫会逐渐消解,具体靠 4 大机制:

(一)市场自动调节:跟风小票跌回原形,估值回归理性

2025 年 AI 板块的 “去伪存真” 已经很明显,蹭概念的小票和优质企业的股价走势完全分化:

蹭概念小票(无 AI 实质业务、净利润亏损):2025 年 1-11 月平均涨幅仅 3.2%,其中 7 月单月下跌 18.7%,最大回撤达 42.3%,很多小票已经跌回 2023 年 AI 行情启动前的水平;

优质 AI 企业(有核心技术、业绩兑现):2025 年 1-11 月平均涨幅达 67.5%,7 月最大回撤仅 12.3%,之后快速反弹创新高,说明市场正在用脚投票,淘汰虚假概念,拥抱真实价值。

估值方面,跟风小票的市盈率从 2024 年末的 150 倍以上,跌到 2025 年 11 月的 89.7 倍,虽然仍高,但已经消化了大部分泡沫;而优质企业的市盈率从 60 倍消化到 58.7 倍,和业绩增速(41.5%)匹配度提升,估值泡沫基本消除。

(二)政策引导:规范概念炒作,支持实质创新

监管层没有一刀切打压 AI 板块,而是 “疏堵结合”,引导行业理性发展:

打击虚假炒作:2025 年以来,交易所针对 “蹭 AI 概念” 的企业发出问询函 87 份,要求企业说明 AI 业务的具体营收占比、技术实力、盈利模式,12 家企业因虚假披露被立案调查,有效遏制了 “蹭热点” 行为;

支持实质创新:国家出台《新一代人工智能发展规划(2024-2027 年)》,2025 年安排 AI 创新补贴资金 320 亿元,重点支持算力芯片、开源大模型、行业应用等实质创新领域,补贴资金直接对接企业研发投入,推动技术落地;

规范资本市场:证监会明确要求 AI 企业 IPO 时,必须详细披露 AI 业务的技术壁垒、商业化进展,避免 “讲故事” 式上市,从源头遏制泡沫产生。

(三)业绩验证:用盈利说话,淘汰 “空壳概念”

2025 年是 AI 板块的 “业绩验证年”,没有业绩支撑的概念企业正在被市场淘汰:

2025 年三季报显示,18 家蹭 AI 概念的企业净利润同比下滑超过 50%,其中 6 家出现亏损,这些企业的股价在业绩披露后平均下跌 15.3%;

反观业绩兑现的企业,比如科大讯飞前三季度净利润同比增长 58.7%,股价在业绩披露后上涨 8.9%,形成 “业绩好→股价涨” 的正向循环,引导资金流向优质企业,进一步挤压泡沫。

(四)投资者结构优化:机构占比提升,散户理性跟风

AI 板块的投资者结构正在从 “散户主导” 变成 “机构主导”,理性资金占比提升,有助于消解泡沫:

机构持仓占比:2025 年三季度末,AI 板块的机构持仓占比达 15.3%,比 2023 年提升 6.7 个百分点,社保基金、QFII 等长期资金持仓占比达 3.8%,比 2023 年提升 2.1 个百分点;

散户交易占比:AI 板块的散户交易占比从 2023 年的 67.5% 降到 2025 年的 52.3%,散户追涨杀跌的行为减少,资金稳定性提升,波动逐渐收敛。

总结泡沫消解:AI 板块的局部泡沫正在通过 “市场淘汰 + 政策引导 + 业绩验证 + 机构入场” 四大机制逐步消解,未来板块会呈现 “优质企业涨、虚假概念跌” 的分化格局,泡沫会集中在少数无业绩支撑的小票中,整体板块会回归价值投资。

五、AI 革命将如何重构行业生态?

AI 不是简单的 “技术升级”,而是对全行业生态的 “重构”,从产业链分工到职业形态,都会发生根本性变化,咱们用具体数据和案例说话:

(一)产业链重构:形成 “算力 - 大模型 - 应用” 三级分工

AI 革命让科技产业链的分工更清晰,每个环节都诞生了新的龙头企业,形成稳定的生态:

上游算力层:核心是芯片、服务器、数据中心,2025 年全球 AI 算力市场规模达 4800 亿美元,同比增长 127%,国内算力芯片企业的全球市场份额从 2023 年的 5.3% 提升到 2025 年的 9.7%,打破海外垄断;

中游大模型层:核心是基础大模型、行业大模型,2025 年国内大模型市场规模达 890 亿元,同比增长 57%,开源大模型占比达 63%,中小企业不用自己研发大模型,直接基于开源模型二次开发,降低了行业门槛;

下游应用层:核心是各行业的 AI 落地场景,2025 年 AI 应用市场规模达 2.3 万亿元,同比增长 68%,应用场景从互联网扩展到金融、医疗、制造、教育、物流等 20 多个行业,形成 “万物皆可 AI” 的格局。

这种分工让产业链上的企业各司其职,避免重复建设,比如算力企业专注芯片研发,大模型企业专注技术迭代,应用企业专注场景落地,效率大幅提升,2025 年 AI 产业链的整体利润率达 18.7%,比 2023 年提升 5.2 个百分点。

(二)行业效率革命:降本增效成核心关键词

AI 对行业的最大影响,是通过自动化、智能化提升效率、降低成本,咱们看具体行业的变化:

制造业:智能化生产普及

2025 年制造业 AI 渗透率达 38%,比 2023 年提升 25 个百分点;AI 质检、AI 调度、AI 预测性维护等应用,使制造业平均生产效率提升 23%,不良率下降 40%,单位生产成本下降 15.7%;

案例:某家电企业引入 AI 生产系统后,生产线的人均产能从 2023 年的 120 台 / 月提升到 2025 年的 187 台 / 月,年节省人力成本 3.2 亿元,净利润增长 27.3%。

金融行业:智能服务替代人工

2025 年银行 AI 客服替代率达 89%,比 2023 年提升 32 个百分点;智能投顾管理规模达 3.2 万亿元,同比增长 60%;AI 风控系统使银行的信贷审批效率提升 70%,不良贷款率下降 0.3 个百分点);

案例:某国有银行引入 AI 信贷审批系统后,个人贷款审批时间从 24 小时缩短到 15 分钟,审批人员减少 60%,年节省运营成本 1.8 亿元。

教育行业:个性化辅导落地

2025 年 K12 教育 AI 渗透率达 27%,职业教育 AI 渗透率达 35%;AI 个性化辅导系统能根据学生的学习数据制定专属学习计划,使学习效率提升 40%,辅导成本下降 50%;

案例:某在线教育平台的 AI 辅导课程,2025 年付费用户达 1270 万人,同比增长 89%,课程均价仅为人工辅导的 1/3,净利润同比增长 67.5%。

(三)职业形态变化:新职业诞生,旧职业升级

AI 不会导致大规模失业,而是重构职业形态,诞生新职业、升级旧职业:

新职业爆发:2025 年 AI 相关新职业达 37 个,包括 AI 训练师、大模型工程师、AI 伦理师、行业 AI 顾问等,相关岗位数量达 127 万个,同比增长 189%;

其中 AI 训练师岗位需求最大,达 42 万个,平均月薪 1.87 万元,比全行业平均月薪高 67%;大模型工程师平均月薪 3.25 万元,成为高薪职业 TOP3。

旧职业升级:传统职业不会消失,而是需要掌握 AI 工具,提升工作效率:

医生:AI 辅助诊断系统成为标配,医生的诊断效率提升 50%,可以专注于复杂病例和患者沟通;

程序员:AI 代码生成工具能完成 60% 的基础代码编写,程序员专注于算法设计和逻辑优化,工作效率提升 45%;

设计师:AI 生成设计稿工具能快速产出初稿,设计师专注于创意优化和细节打磨,产出量提升 300%。

(四)中小企业数字化转型加速:AI 降低转型门槛

以前中小企业数字化转型成本高、难度大,AI 的普及让中小企业也能享受数字化红利:

2025 年中小企业 AI 渗透率达 23%,比 2023 年提升 17 个百分点;开源大模型和 SaaS 化 AI 工具的普及,使中小企业 AI 转型成本从 2023 年的平均 500 万元降到 2025 年的 120 万元,下降 76%;

案例:某小型制造企业(员工 50 人)引入 AI 质检工具后,不良率从 8.7% 降到 3.2%,年节省成本 120 万元,投资回报率达 100%,而转型成本仅 80 万元,6 个月就收回投资。

(五)数据成为核心资产:数据安全与合规成刚需

AI 的发展依赖数据,数据成为和资金、技术同等重要的核心资产,带动数据安全与合规行业爆发:

2025 年国内数据安全市场规模达 980 亿元,同比增长 67%;AI 合规咨询市场规模达 187 亿元,同比增长 123%;

政策层面,《生成式人工智能服务管理暂行办法》全面实施,要求 AI 企业必须遵守数据安全、隐私保护等规定,2025 年 AI 企业的数据合规投入平均占营收的 3.2%,比 2023 年提升 1.8 个百分点,数据安全企业迎来发展机遇。

总结行业重构:AI 革命不是颠覆行业,而是通过 “分工优化 + 效率提升 + 成本降低”,让各行业进入 “智能化新阶段”,从产业链到职业形态,从大企业到中小企业,都能受益于 AI 技术,这种重构是长期、深远的,也是 AI 长期潜力的核心来源。

六、财通基金怎么参与 AI 板块?4 只核心产品硬核梳理

普通投资者想参与 AI 板块,直接炒股风险高(波动大、选股难),基金是更稳妥的选择。财通基金旗下有 4 只核心产品覆盖 AI 板块,包括主动权益、指数基金、ETF 联接,适配不同风险偏好的投资者,咱们逐一拆解:

(一)财通科技创新混合 A:主动选股,聚焦 AI 硬核科技

这是财通基金布局 AI 的核心主动权益基金,基金经理是李进(10 年科技行业投资经验,专注硬科技赛道),2025 年 AI 相关持仓占比达 67.3%,重点布局算力、大模型、AI 应用三大方向。

2025 年 1-11 月收益率:43.7%;

最大回撤:15.7%;

前十大重仓股(AI 相关):寒武纪、科大讯飞、某服务器龙头、某 AI 应用企业等,持仓集中度 38.7%,分散度适中;

费率:管理费 1.5%/ 年,托管费 0.25%/ 年,申购费 0.15%(网上申购),持有 7 天以上赎回费 0.1%。

优势与适配人群

优势:基金经理主动选股,能规避蹭概念的小票,聚焦优质 AI 企业;回撤控制更好,适合风险承受能力中等的投资者;

适配人群:想参与 AI 板块,但不想承担过高波动,愿意让基金经理选股的投资者;持有周期建议 6 个月以上。

(二)财通中证人工智能 ETF 联接 A:被动跟踪,一键布局 AI 指数

这只基金是中证人工智能指数的 ETF 联接基金,被动跟踪指数,不用基金经理主动选股,完全复制指数的持仓结构,AI 板块覆盖度达 99% 以上。

2025 年 1-11 月收益率:46.8%;

最大回撤:20.8%;

持仓结构:和中证人工智能指数一致,算力占比 37.2%、AI 应用占比 32.5%、AI 软件占比 30.3%,全产业链覆盖;

费率:管理费 0.5%/ 年,托管费 0.1%/ 年,申购费 0.1%(网上申购),持有 30 天以上赎回费 0。

优势与适配人群

优势:费率低(总费率 0.6%/ 年),跟踪误差小,能精准享受 AI 板块的整体收益;

适配人群:看好 AI 板块长期趋势,不想选股,想低成本、高覆盖参与的投资者;适合长期持有(1 年以上),短期波动较大,风险承受能力中高。

(三)财通成长优选混合 A:均衡配置,AI + 科技成长

这只基金是均衡型科技成长基金,AI 相关持仓占比 42.7%,同时配置半导体、新能源、生物医药等科技赛道,分散单一赛道风险。

2025 年 1-11 月收益率:32.5%;

最大回撤:11.2%;

持仓特点:AI 持仓聚焦应用端(智能医疗、智能办公),业绩稳定性强;其他科技赛道持仓平衡风险;

费率:管理费 1.5%/ 年,托管费 0.25%/ 年,申购费 0.15%(网上申购),持有 7 天以上赎回费 0.1%。

优势与适配人群

优势:均衡配置,风险更低,AI 板块的波动被其他科技赛道对冲,适合风险承受能力中等偏低的投资者;

适配人群:想参与 AI 板块,但担心波动太大,希望兼顾其他科技赛道的投资者;持有周期建议 1 年以上。

(四)财通中证 TMT 产业主题 ETF 联接 C:覆盖 AI+TMT,分散度更高

这只基金跟踪中证 TMT 产业主题指数,AI 板块是指数的核心组成部分(占比 47.3%),同时覆盖传媒、通信、电子等 TMT 赛道,分散度更高。

2025 年 1-11 月收益率:38.7%;

最大回撤:14.5%(风险适中);

持仓结构:AI 相关占比 47.3%,传媒 18.7%,通信 17.5%,电子 16.5%,行业分散度高;

费率:管理费 0.5%/ 年,托管费 0.1%/ 年,免申购费,销售服务费 0.15%/ 年,持有 7 天以上赎回费 0。

优势与适配人群

优势:C 类免申购费,短期持有成本低;行业分散,风险比纯 AI 基金小;

适配人群:想灵活参与 AI+TMT 赛道,可能短期持有(1-6 个月)的投资者;风险承受能力中等。

财通基金参与 AI 板块总结:按风险偏好选产品

七、风险提示:这些坑一定要避开!

AI 板块虽然长期潜力大,但风险也不容忽视,咱们把风险说透,不藏着掖着:

技术迭代风险:AI 技术更新速度快,2025 年大模型参数已经突破万亿级,若某家企业的技术路线落后,可能被快速淘汰。比如 2023 年某 AI 算法企业因技术迭代慢,2025 年前三季度净利润同比下滑 67.3%,股价下跌 58.7%;

行业竞争风险:越来越多企业进入 AI 赛道,2025 年国内 AI 相关企业达 12.7 万家,同比增长 89%,竞争加剧可能导致价格战,挤压毛利率。比如 AI 服务器行业,2025 年平均毛利率从 2023 年的 28.7% 降到 23.5%,下降 5.2 个百分点;

政策监管风险:AI 的快速发展带来数据安全、隐私保护等问题,若政策监管加码,可能影响企业经营。比如 2025 年某 AI 应用企业因数据合规问题被处罚,罚款金额达营收的 3.7%,净利润同比下滑 28.9%;

估值波动风险:AI 板块当前市盈率 58.7 倍,虽然低于历史泡沫峰值,但仍高于大盘,若业绩不及预期,可能出现估值回调。2025 年 7 月,AI 板块因部分企业业绩不及预期,单月下跌 8.9%,估值从 60 倍降到 58.7 倍;

基金投资风险:AI 相关基金波动较大,纯 AI 基金最大回撤超 20%,若投资者短期持有,可能面临亏损。比如 2025 年 6-7 月,财通中证人工智能 ETF 联接 A 下跌 18.7%,若在 6 月高点买入、7 月低点卖出,亏损幅度达 18.7%。

八、总结:AI 板块该怎么参与?

2025 年的 AI 板块,不是泡沫,而是革命;短期有波动,长期有潜力;局部有泡沫,整体有价值。给普通投资者 3 条实在建议:

选对参与方式:直接炒股风险高,优先选基金,按风险偏好选产品 —— 风险承受高选纯 AI 指数基金,风险承受中等选主动管理型 AI 基金,风险承受低选均衡配置基金;

控制仓位:AI 板块波动大,建议配置总资产的 5%-15%,不要重仓,比如你有 10 万元,买 5000-15000 元即可,避免波动影响整体组合;

长期持有:AI 革命是长期趋势,短期波动是正常的,建议持有周期 1 年以上,不要追涨杀跌。比如 2025 年 3 月买入财通中证人工智能 ETF 联接 A,7 月最大回撤 18.7%,但持有到 11 月,收益率达 46.8%,长期持有能化解短期波动风险。

最后唠句实在的:AI 不是一夜暴富的工具,而是改变行业的革命,普通投资者不用纠结短期涨跌,选对产品、控制仓位、长期持有,才能真正享受 AI 革命的红利。