近期,由于对等关税的公布,A股市场在4月7日出现了大幅下跌,上证指数单日跌幅超过7%。随着利好消息频出,市场在恐慌下跌后,情绪有所回稳,但在关税不确定风险下,波动仍在加剧。复盘2010年以来单日跌幅超过7%的案例,结合当前市场环境来看,本轮修复的核心驱动因素和潜在窗口期如何?

历史暴跌中的生存启示

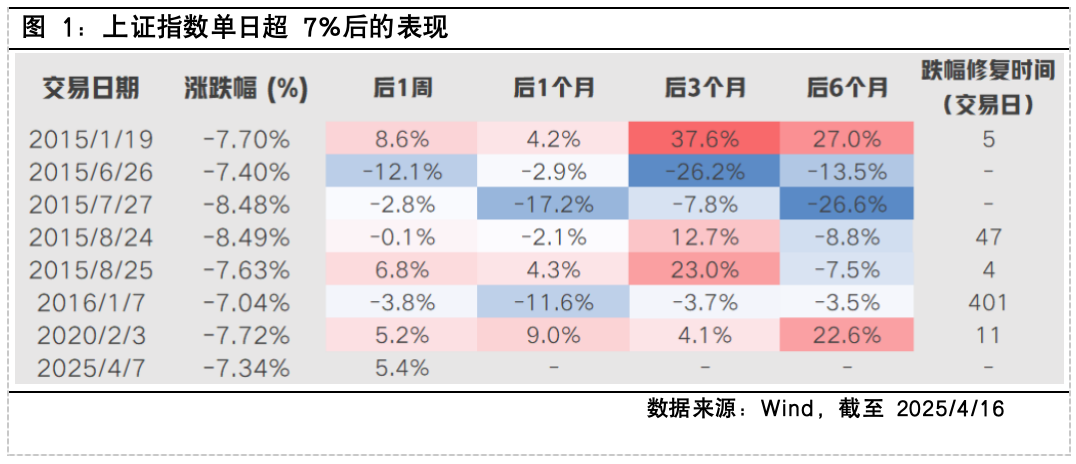

翻开A股K线图,2010年后上证指数单日超7%的暴跌共有7次,每次极端波动的背景不尽相同。

2015年1月19日,受监管规范券商两融、银监会限制委托贷款资金进入股市等消息影响,A股开盘即呈现断崖式暴跌,上证指数连续失守3300、3200、3100点三道关口。证监会紧急发声强调规范融资融券并不是打压股市,释放呵护市场的信号。随后市场快速反弹,仅5个交易日便收复失地。

2015年夏天的则是另一番景象。6月26日,上证指数大跌7.4%,此前证监会表示要严查,市场开始警惕高杠杆风险,当日大量股票跌停。7月27日,市场预期救市政策效力衰减叠加股指期货贴水扩大触发资金抛售,形成跨市场流动性螺旋。8月24日、25日连续两个交易日上证指数跌超7%,实则是杠杆资金链崩塌的演绎,两融余额从巅峰极速坠落。此后,市场在一系列政策支持下,经过约2个月的时间逐步企稳回升。当市场丧失流动性时,政策力量的托举虽能止血,但真正修复需要更长的疗伤期。

2020年春节后的3000股跌停也让市场记忆犹新。彼时新冠疫情爆发初期,市场对未来经济前景极度悲观。后续疫情逐步得到控制,央行降准降息与财政刺激组合拳下,市场信心修复,催生出半导体、新能源等新经济主线的结构性牛市。极端波动行情,往往孕育着风格切换和主线酝酿的机遇。

当下恐慌中的积极信号

4月8日以来,上证指数实现七连阳,累计涨幅5.8%,背后有诸多因素支撑。A股上市公司密集增持回购,中央汇金等增持权益资产,为市场注入“强心针”。当前A股估值、风险溢价等多项指标仍具有较好投资性价比。政策面来看,面对海外的诸多不确定性,我国财政和货币政策工具有充分调整空间,或将在关键时刻形成有效对冲。从基本面来看,一季度经济实现“开门红”,供给保持强劲,内需有所回暖。

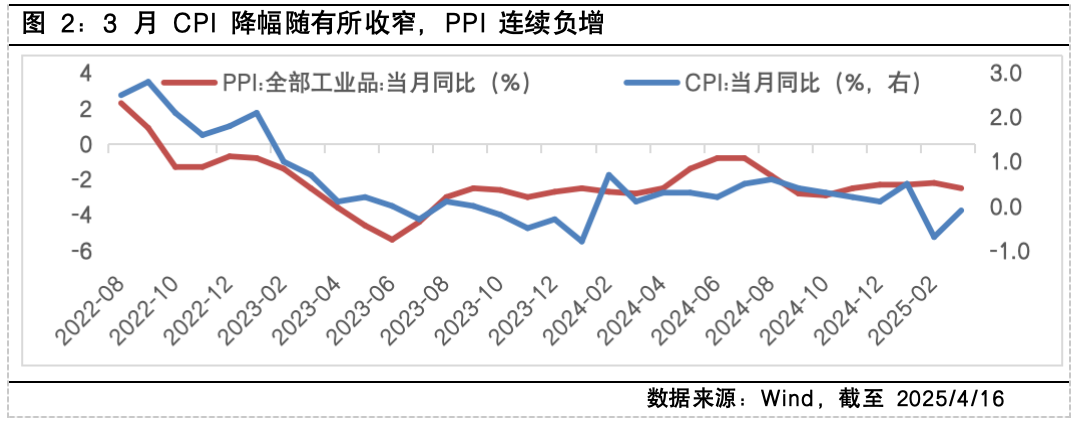

但与此同时,海外关税政策波动较大,市场仍暗流涌动,成交额有所回落,颇有"指数稳、情绪冷"的背离,这背后也折本轮修复面临的矛盾。首先,短期内的快速反弹未能完全消除市场的恐慌情绪,关税阴霾仍未消散,压制市场风险偏好。4月16日,美宣布对华加征最高达245%的关税,对等关税的持续发酵使得市场对未来贸易环境的不确定性感到担忧,避险情绪可能主导市场从而加剧估值波动。其次,国内经济有效需求不足的情况下,政策仍有发力的空间和必要性。虽CPI降幅随有所收窄,但PPI连续负增,显示物价低位运行压力仍待缓解。

市场修复之路的推演

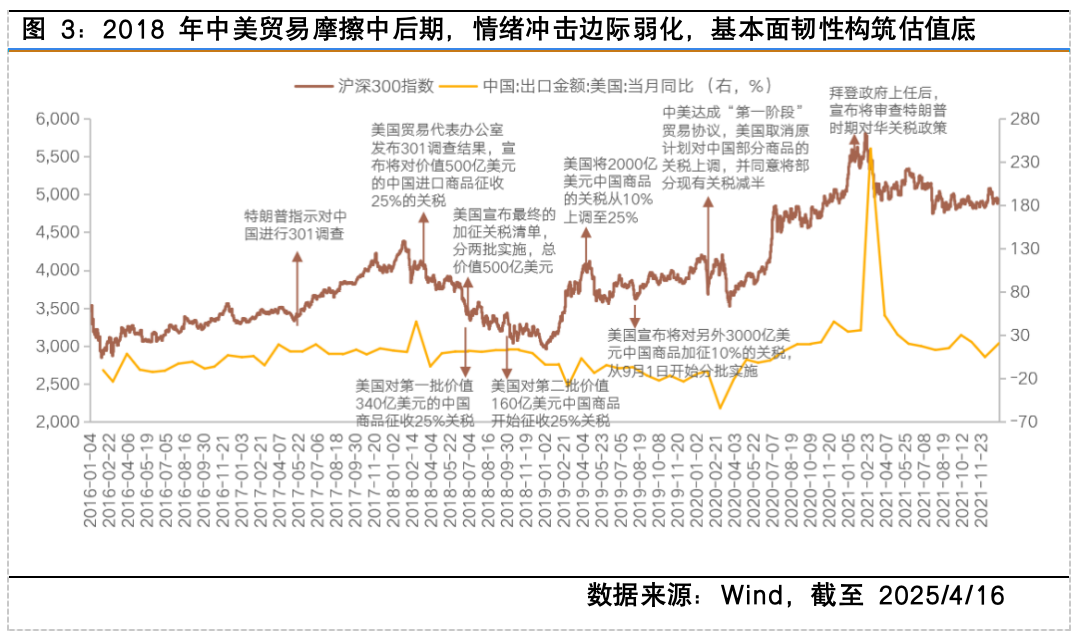

站在当前时点,市场修复或需要验证四重要素:关税摩擦的博弈进度、政策工具箱的释放节奏、企业盈利的修复情况、全球资本的再配置意愿。基于此推演,或可将修复路径分为三个阶段。第一阶段,政策对冲期。当前正处于该阶段,重点关注4月底政治局会议的增量信息,一系列稳增长、促消费的政策措施或将陆续推出。第二阶段,盈利验证期。6月中旬将进入中报预告窗口期,若企业盈利表现良好,将有助于提升市场信心。可关注出口型企业盈利变化,或将影响市场对负面冲击的定价能否收敛。第三阶段,趋势重塑期。参考18年中美贸易摩擦经验,关税冲击出口的实质影响或者在政策落地后9-12个月充分显现。与此同时,关注关税豁免期内博弈情况以及内需刺激政策落地效果。市场有望完成从“防御”到“进攻”的风格切换。此外,当关税对攻的硝烟散去,优质资产的估值洼地浮现,全球资金再配置的趋势可能为市场注入新的流动性来源,A股的修复之路有望逐步展开。

$富国上证指数ETF联接C(OTCFUND|013286)$

$富国中证消费50ETF联接C(OTCFUND|008976)$

$富国恒生港股通高股息低波动ETF发起式联接C(OTCFUND|019261)$

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。