01

仓位小幅回落,增配港股和科创板

2024年Q4,主动权益基金的股票仓位为83.4%,相比Q3下降了0.2个百分点;另外从结构上看,港股的持仓占比提升2个百分点,科创板的持仓占比也提升了1.8个百分点。一方面,主动权益基金自2024年以来持续增配港股,反映出对港股市场的青睐,核心有两点:一是港股在全球股市中的估值相对较低,有较强的吸引力;二是港股盈利自2024年以来已逐渐改善,随着国内稳增长政策的发力,也将带动港股盈利拾级而上。另一方面,对科创板的增配主要来自于其“硬科技”属性,尤其是以半导体产业链为代表的自主可控方向。

02

风险偏好企稳,持股集中度小幅回落

2024年Q4,主动权益基金持仓中,“PB>5倍”的市值占比继续回升,映公募风险偏好的持续改善,核心在于,增量政策接棒出台,市场预期扭转,对政策的决心和力度“毋庸置疑”;另一方面,从持股集中度看,结束了连续三个季度的集中态势,小幅回落,这也就意味着基金经理们的重仓看法出现了一定的分化。

03

风格视角下,增配制造、TMT、消费

从大类风格看,Q4相对Q3,主动权益基金主要增配制造、TMT和消费,减配周期、医药、金融地产。截至Q4,TMT、制造、消费是“压舱石”,合计占比为70%。另外,从2010年以来的分位数看,对TMT、制造的持仓位于历史高位,分别位于90%、88%分位;对周期的持仓位于历史中枢水平;对医药、金融地产、消费的持仓位于较低水位,分别为12%、12%、10%分位。

04

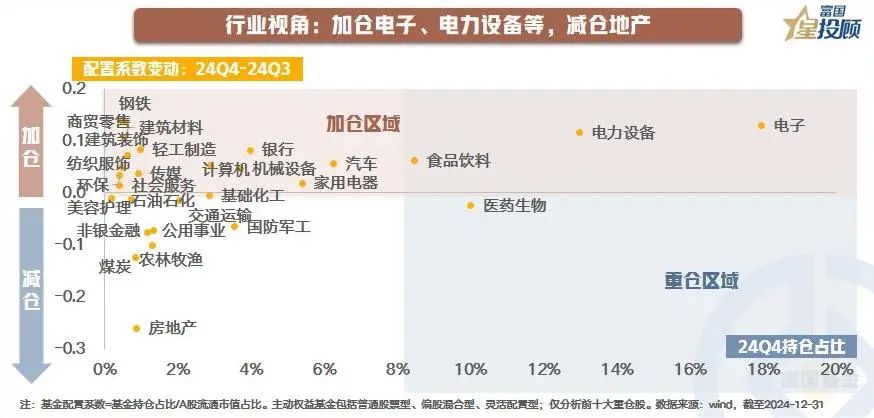

行业视角下,配置有何变化?

从行业维度看,Q4相对Q3,重点增配电子、电力设备,减配房地产、煤炭等。1)电力设备:主要加仓风电、电池,核心在于行业基本面可能会逐渐迎来困境反转;2)电子:主要加仓消费电子、半导体,一方面,“两新”加码,国补扩围至手机、平板、智能手表手环等3类数码产品;另一方面,在美国AI芯片制裁进一步强化的背景下,半导体产业链为代表的自主可控主线凸显。

05

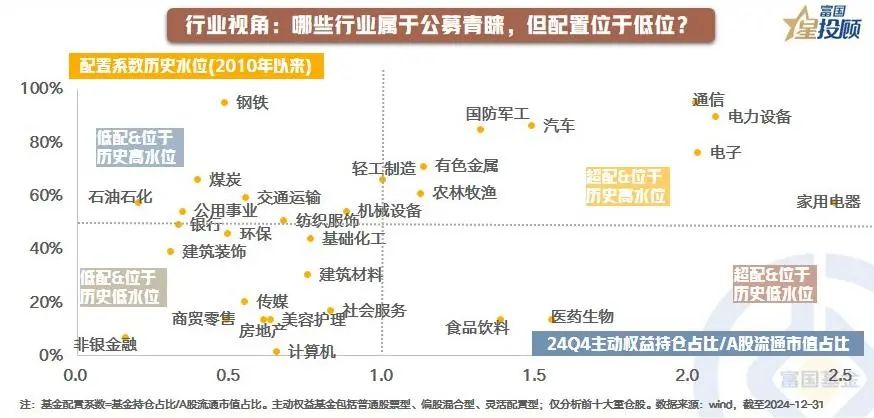

哪些行业属于公募青睐,但配置位于低位?

若是从主动权益基金相对A股的超配比例及其历史分位数的角度综合考虑,则第一象限属于公募超配且配置水位较高的方向,主要是成长方向,尤其对通信的配置仍处于历史极高水位;第二象限属于公募低配但位于历史高位的方向,主要是红利品种;第三象限属于公募低配且位于历史低位的方向,主要是地产和计算机、传媒;第四象限属于公募超配但位于历史低位的方向,主要是大消费。

06

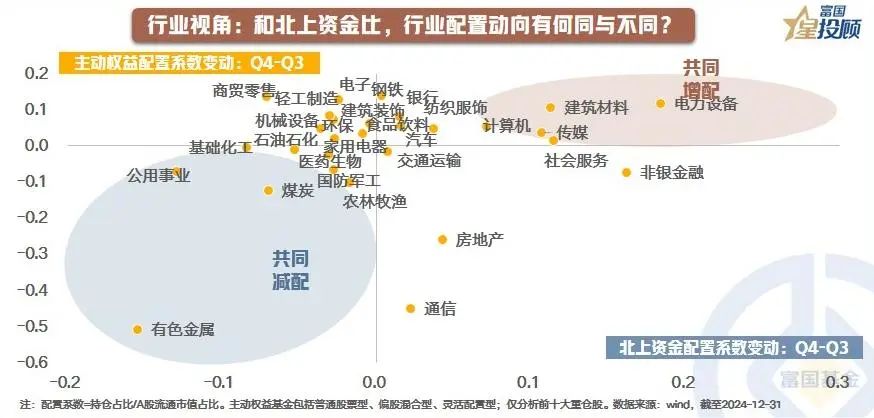

和北上资金比,有何共识&分歧?

共识点:主动权益和北上资金都在明显增配的行业有电力设备、建筑材料、传媒、计算机,明显减配的是有色金属、公用事业、煤炭等。分歧点:主动权益增配但北上资金减配的行业有零售、电子、轻工等;北上资金增配但主动权益减配的行业有通信、地产、非银等。

07

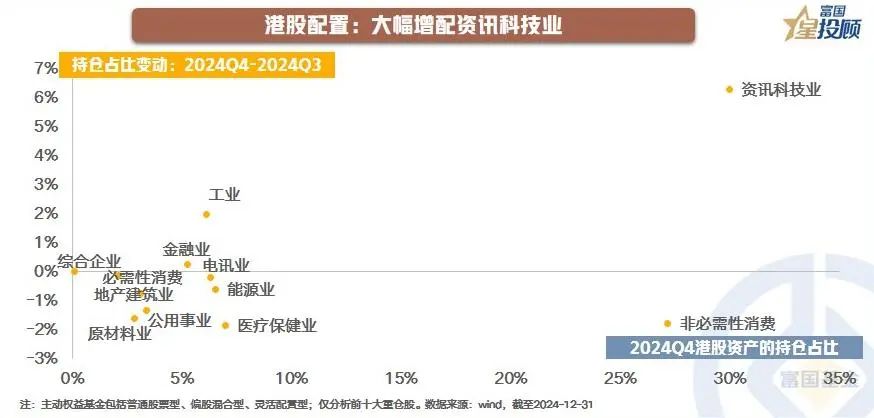

港股配置:大幅增配资讯科技业

从主动权益基金的港股资金配置看,2024Q4大幅增加对于资讯科技业的持仓,相比2024Q3抬升了6.3个百分点,而且也是第一大重仓方向。核心在于港股科技板块在2024年的利润有韧性,随着AI浪潮的推动,部分科技龙头也有望通过加大投入实现AI应用方面的突破。

$富国国证信息技术创新主题ETF发起式联接C(OTCFUND|020109)$

$富国恒生港股通高股息低波动ETF发起式联接C(OTCFUND|019261)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国中证消费50ETF联接C(OTCFUND|008976)$

#投顾交流会##利好来了!打通中长期资金入市堵点 ##长期资金入市明确硬指标,大金融起舞##春节持基还是持币?##半导体芯片走强 还能上车吗?#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。