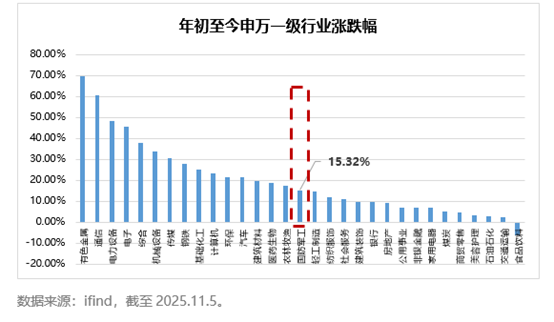

2025年至今(2025.11.5),军工指数涨幅15.32%,整体表现和沪深300指数(+17.60%)区别不大,在31个行业中排名第15位。2025年至今军工板块在政策支持、地缘政治格局紧张、订单回暖等逻辑驱动下震荡上行。

2025年以来军工行情回顾

阶段一:国防预算超预期推动板块3月份上涨

进入2至3月,板块迎来显著修复。各大军工集团相继召开年度工作会议,明确提出决胜“十四五”的攻坚目标;3月全国两会期间,习主席强调“要如期完成我军建设目标任务”,同期2025年国防预算正式披露,释放明确政策支持信号,推动军工指数相对沪深300明显跑赢。

阶段二:印巴冲突提升我国军贸预期,板块2025年第二季度超额收益显著

4月起,地缘政治风险持续升温成为新驱动力。印巴冲突加剧,巴基斯坦宣称击落6架印度战机,显著提升市场对中国武器装备关注及军贸出口的需求预期。军贸相关标的带动军工指数再度上行。

阶段三:阅兵行情如期而至,但降温后板块大幅回调

6月24日,官方宣布将于9月3日举行纪念中国人民抗日战争暨世界反法西斯战争胜利80周年阅兵,阅兵预期强化板块主题热度。7至8月,2025年上半年军工企业业绩陆续披露,进一步验证行业景气度回升。但进入9月,随着阅兵圆满结束及建军百年节点临近尾声,短期事件催化消退,板块出现获利了结,军工指数相对大盘再度回调,目前军工经过大幅回调后持续企稳。

总体来看,2025年至今军工板块在政策支持、地缘政治格局紧张、订单回暖等逻辑驱动下震荡上行。

军工后续怎么看?

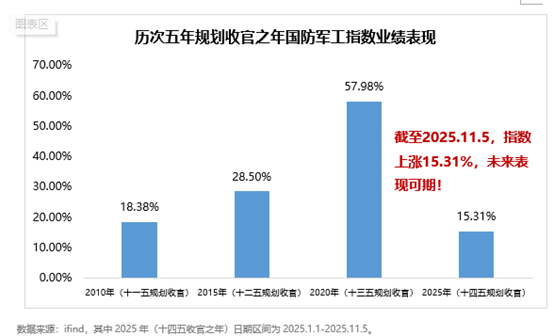

历次五年规划收官之年军工板块均有不错的业绩表现,2025年年初至11月5日,申万军工行业上涨+15.32%,根据历史上涨规律推测,预计年内或仍有上涨空间。

此外,2025年军工业绩回暖,2026年板块利润有望加速上行。近期军工三季报已公布完毕,数据显示,2025年第三季度,国内162家军工重点企业实现营业收入超6000亿元,同比上升近17%;归母净利润近300亿元,同比增长超14%。军工板块核心公司营收与利润双双大幅回正,或表明行业已现业绩拐点,底部复苏趋势显现。随着“十四五”后延订单加速落地、“十五五”规划逐步明晰,叠加军贸订单显著提速,行业景气度有望持续回升。当下继续看好后续军工板块的业绩表现,利润增速有望迎来加速上行。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资须谨慎。