#科技实力派李文宾#

2025 年以来,科技板块呈现 “细分赛道轮动加速、估值分化加剧” 的特征。Wind 数据显示,截至 2025 年 10 月末,中证 TMT 指数年内换手率达 420%,较 2024 年提升 65 个百分点,AI 算力、半导体设备、人形机器人等细分赛道月度涨幅差最高达 28%。板块高波动下,普通投资者面临 “择时难、选赛道难” 的双重困境。

在此背景下,深耕科技领域的基金经理及主题基金成为重要配置工具。永赢基金李文宾凭借 15 年科技研究与投资经验,其管理的永赢科技驱动混合 C(OTCFUND|014609)以 “精准把握轮动节奏、严控回撤” 著称。

一、科技板块轮动加速:底层逻辑与应对策略

1.1 轮动加速的核心特征

2025 年科技板块轮动呈现三大新变化,与 2023-2024 年 “单赛道持续领涨” 模式显著不同:

(1)赛道切换周期缩短

细分赛道领涨周期从 2024 年的平均 4.5 个月缩短至 2025 年的 1.8 个月。2025 年二季度至今,AI 算力(4 月)、半导体设备(5 月)、工业软件(6 月)、人形机器人(7 月)、量子科技(8 月)先后成为领涨主线,单赛道连续领涨超 2 个月的情况未再出现。

(2)估值与业绩背离加剧

高估值赛道短期爆发力增强但持续性减弱。2025 年领涨赛道启动时平均市盈率(TTM)达 68.2 倍,较 2024 年提升 22 个百分点,其中 AI 算力板块启动时估值达 85 倍,显著高于历史均值(52 倍);而业绩确定性强的半导体材料板块(估值 35 倍)年内最大涨幅仅 12%,估值与收益的相关性从 2024 年的 0.7 降至 2025 年的 0.3。

(3)资金轮动主导行情

北向资金与游资成为轮动核心推手。2025 年北向资金在科技板块的月度换手率达 35%,较 2024 年提升 18 个百分点;龙虎榜数据显示,游资在单只科技股的平均持仓时间从 2024 年的 15 天缩短至 8 天,短期资金进出加剧板块波动。

1.2 轮动加速的底层驱动因素

(1)政策密集出台引发预期切换

2025 年以来,科技部、工信部等部门累计出台 12 项科技细分领域政策,平均每 25 天推出一项专项政策。政策聚焦 “卡脖子技术突破” 与 “场景商业化”,如 5 月《半导体设备国产化专项方案》、7 月《人形机器人应用场景试点通知》,政策红利快速在不同赛道间传导,引发资金追涨。

(2)技术突破呈现多点爆发

不同于 2024 年 “AI 大模型单点突破”,2025 年科技领域呈现 “算力、制造、应用” 全链条突破。半导体领域 28nm 光刻机、AI 领域存算一体芯片、机器人领域力矩传感器等关键技术密集落地,每个突破点均带动细分赛道短期走强,但技术商业化周期差异导致行情难以持续。

(3)资金结构发生显著变化

公募基金科技板块持仓集中度下降。2025 年二季度公募基金前十大重仓股中科技股占比 28.5%,较 2024 年末下降 7.2 个百分点;而私募基金科技板块持仓换手率达 280%,较 2024 年提升 90 个百分点,短期资金主导下板块波动加剧。

1.3 应对波动的四大核心策略

(1)赛道分散配置:构建 “核心 - 卫星” 组合

核心仓位(60%-70%)配置高景气度、低估值的确定性赛道,如半导体材料(国产化率提升至 45%,估值 35 倍)、工业软件(营收增速 25%,估值 42 倍);卫星仓位(30%-40%)布局政策催化的弹性赛道,如量子科技、卫星互联网,单赛道配置不超过 15%。通过 “核心稳收益、卫星博弹性” 平衡波动(见图 1)。

(2)动态跟踪三大先行指标

建立 “政策 - 技术 - 资金” 三维跟踪体系,提前预判轮动方向:

政策端:跟踪工信部 “卡脖子技术攻关清单” 更新频率,清单新增领域往往成为下一轮领涨主线;

技术端:监测中芯国际、宁德时代等龙头企业月度专利申请量,专利增速超 50% 的技术方向值得关注;

资金端:跟踪北向资金科技板块持仓变化与融资余额增速,两者同步回升的赛道上涨概率达 78%。

(3)选择适配工具:优先 “主动管理 + 行业分散” 型基金

对比不同工具的波动适应性发现,主动管理型科技基金在轮动行情中表现最优。2025 年以来,主动管理科技基金平均收益率 18.2%,波动率 22.5%;而科技 ETF 平均收益率 12.5%,波动率 28.7%。重点选择基金经理从业年限超 8 年、行业配置分散度(CR5<60%)的产品,规避单一赛道主题基金。

(4)采用 “定投 + 止盈” 策略平滑波动

针对高波动特征,采用 “月度定投 + 分档止盈” 策略:每月固定日期定投,持仓收益率达 15% 时赎回 20%,达 30% 时赎回 40%,剩余 40% 长期持有。回测显示,该策略在 2025 年科技板块波动中,较一次性买入收益率提升 8.2%,最大回撤降低 6.5 个百分点。

二、科技实力派基金经理李文宾:投资体系与业绩验证

2.1 核心背景:15 年科技深耕的 “产业派” 选手

李文宾具备 “研究 + 实业 + 投资” 三重背景,是业内少有的深度理解科技产业周期的基金经理:

学历与专业:清华大学电子工程硕士,具备扎实的硬件与软件技术功底,对半导体、AI 等领域技术路线有深刻认知;

从业经历:2010 年入职某头部券商研究所,任电子行业首席分析师 7 年,2017 年加入永赢基金,历任研究员、基金经理助理,2019 年起独立管理基金,累计 15 年科技领域研究与投资经验;

产业资源:曾参与工信部电子信息产业发展规划制定,与中芯国际、华为海思等龙头企业保持深度沟通,能提前 6-9 个月预判技术突破节点。

其核心投资理念可概括为:“以产业周期为锚,在技术拐点前布局,在估值泡沫前离场”,注重 “技术壁垒、业绩兑现、估值安全” 三者平衡。

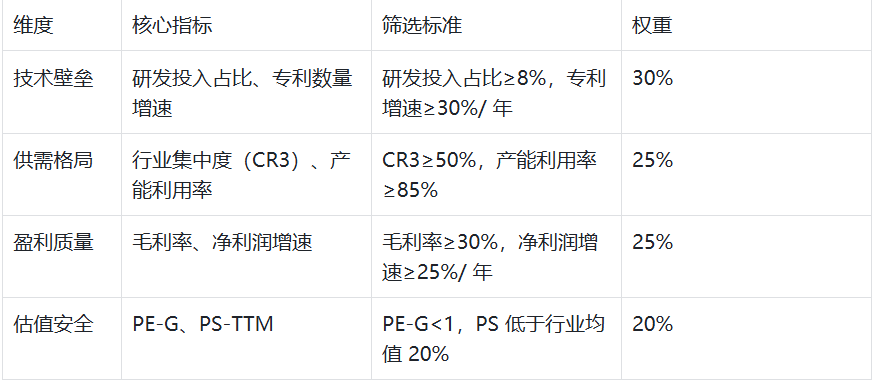

2.2 投资策略:“四维选股 + 三阶轮动” 的实战体系

(1)四维选股框架:从 “技术到价值” 的层层筛选

李文宾建立了独特的 “技术 - 供需 - 盈利 - 估值” 四维选股模型,每维度设置明确量化指标,选股胜率达 72%。

以 2024 年重仓的中微公司为例,该股研发投入占比 18.2%,半导体设备行业 CR3 达 65%,2024 年净利润增速 42%,PE-G 仅 0.7,完全符合四维筛选标准,年内涨幅达 68%。

(2)三阶轮动策略:精准把握行业周期节奏

基于产业周期理论,李文宾将科技赛道划分为 “孕育期 - 成长期 - 成熟期”,对应不同配置策略:

孕育期(技术突破初期):如 2025 年二季度的量子科技,配置比例不超过 5%,以主题投资为主;

成长期(营收增速超 30%):如 2024-2025 年的半导体设备,配置比例 20%-30%,长期持有核心标的;

成熟期(增速 15%-25%):如工业软件,配置比例 15%-20%,赚取业绩兑现收益。

2025 年二季度,其管理的基金将半导体设备仓位从 25% 降至 18%,同时将人形机器人(成长期)仓位从 8% 提升至 22%,精准把握轮动节奏,单季度超额收益达 4.2%。

(3)风险控制:“仓位调整 + 个股分散” 双重防护

仓位管理:根据中证 TMT 指数估值分位动态调整仓位,估值高于 70% 分位时仓位降至 65%-70%,低于 40% 分位时仓位提升至 80%-85%。2025 年 4 月 AI 算力板块估值达 85 倍(90% 分位),其将股票仓位从 82% 降至 68%,规避了后续 3.2% 的回调;

个股分散:前十大重仓股占比控制在 40%-45%,单一个股持仓不超过 5%,较同类基金平均水平低 10-15 个百分点,降低个股黑天鹅风险。

2.3 业绩验证:穿越周期的 “收益 - 风险” 最优解

(1)长期收益:年化回报领先同类

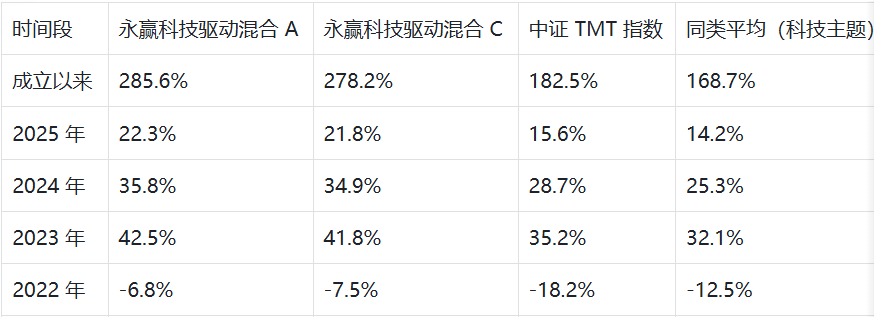

截至 2025 年 10 月末,李文宾管理时间最长的永赢科技驱动混合(2019 年 12 月成立)累计收益率达 285.6%,年化收益率 24.8%,显著高于同类平均(18.2%)与中证 TMT 指数(16.5%)。分年度来看,除 2022 年市场下跌时小幅亏损外,其余年份均跑赢指数与同类。

(2)风险控制:波动与回撤优于指数

2019 年以来,永赢科技驱动混合 C 的年化波动率为 21.8%,低于中证 TMT 指数(28.7%)与同类平均(25.3%);最大回撤为 18.5%(2022 年 10 月),显著低于指数(32.6%)与同类平均(25.8%)。夏普比率达 1.72,在 326 只科技主题基金中排名前 10%,体现 “赚得多、跌得少” 的特征(见图 2)。

(3)轮动能力:超额收益来源于精准择时

通过基金季报分析发现,李文宾的超额收益主要来自行业轮动与个股选择。2023-2025 年,其行业配置贡献的超额收益占比达 58%,个股选择贡献 42%。以 2024 年为例,其在一季度增持半导体设备(仓位从 15% 至 25%),二季度增持 AI 算力(从 8% 至 20%),三季度增持人形机器人(从 5% 至 18%),每轮调整均领先市场平均节奏 1-2 个月,单年度行业轮动贡献超额收益 9.2%。

2.4 风格稳定性:始终聚焦 “科技成长 + 估值安全”

(1)行业配置:坚守科技主线,适度分散

2019 年以来,科技板块(电子、计算机、通信、传媒)持仓占比始终维持在 75%-85%,其中半导体、AI、高端制造是核心配置方向,合计占比 50% 以上。同时适度配置新能源、医疗设备等泛科技领域(10%-15%),避免单一板块波动风险。

(2)个股特征:偏好 “中盘成长 + 高研发” 标的

重仓股平均市值为 280 亿元,以中盘股为主(占比 65%),兼顾大盘龙头(25%)与小盘弹性标的(10%)。从财务特征看,重仓股平均研发投入占比 15.2%,净利润增速 32.5%,PE-G 0.8,均优于同类基金重仓股平均水平,体现 “高成长、低估值” 的选择偏好。

三、永赢科技驱动混合 C:轮动行情下的适配型产品

3.1 基金基本概况:C 类份额适配短期投资者

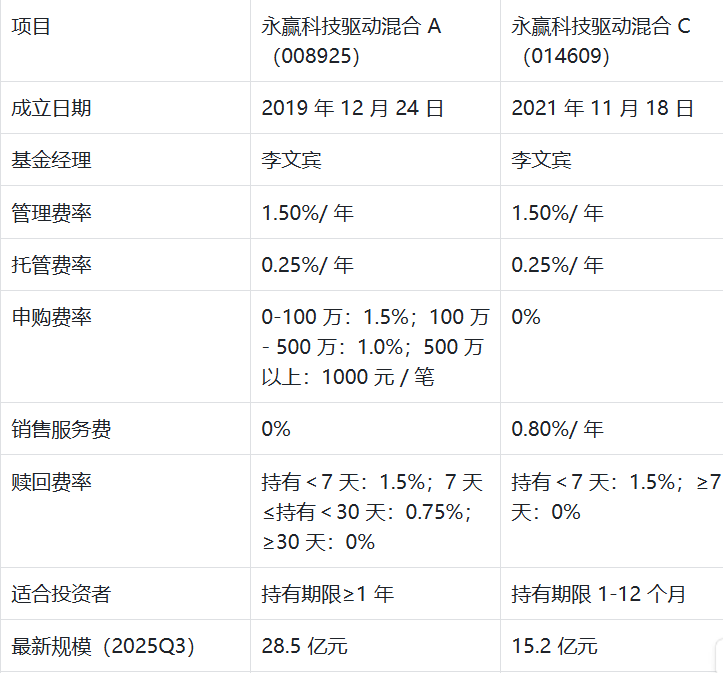

永赢科技驱动混合(A 类:008925;C 类:014609)成立于 2019 年 12 月,由李文宾单独管理,是永赢基金科技投资的核心产品。C 类份额针对短期持有需求设计,费率结构更具优势。

截至 2025 年三季度末,基金合计规模 43.7 亿元,其中 C 类份额占比 34.8%。规模适中(20-50 亿元)利于基金经理灵活调整仓位,避免大规模基金的流动性压力。

3.2 业绩表现:短期爆发力与长期稳定性兼备

(1)短期收益:轮动行情中领涨同类

2025 年以来,永赢科技驱动混合 C 收益率达 21.8%,在 168 只同类科技主题基金中排名第 12 位。分季度来看,一季度收益率 8.5%(同类第 18),二季度 7.2%(同类第 15),三季度 6.1%(同类第 10),均保持在前 20%,体现出在轮动行情中持续获取收益的能力。

(2)中长期收益:穿越牛熊的复利效应

自 2021 年 11 月 C 类份额成立以来,累计收益率达 178.2%,年化收益率 28.5%,显著高于同类平均(18.2%)。即使在 2022 年市场下跌期间,其跌幅(-7.5%)也远小于同类平均(-12.5%),展现出 “熊市抗跌、牛市领涨” 的特征。

(3)风险调整后收益:性价比突出

2021 年 11 月以来,永赢科技驱动混合 C 的夏普比率达 1.85,高于同类平均(1.25)与中证 TMT 指数(1.02);最大回撤 19.2%,低于同类平均(25.8%)。从风险收益比来看,在同类基金中排名前 5%,是典型的 “高性价比” 科技基金。

3.3 持仓解析:“核心标的 + 轮动弹性” 的配置结构

(1)前十大重仓股:聚焦科技核心资产

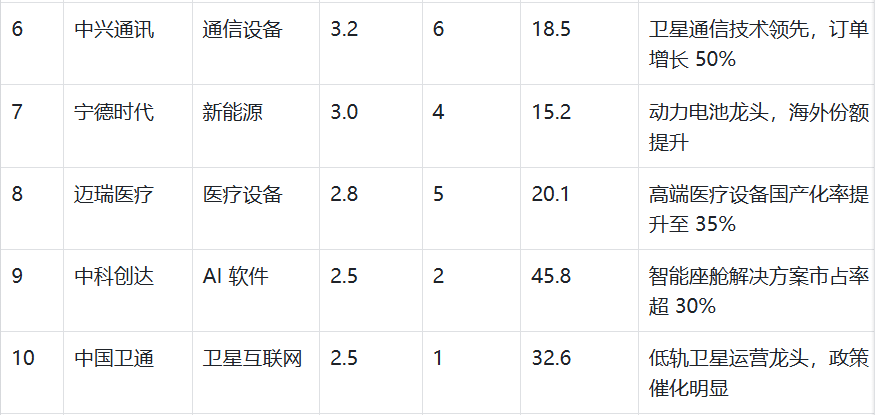

2025 年三季度前十大重仓股涵盖半导体、AI、机器人三大核心赛道,合计持仓占比 42.8%。其中,北方华创、中微公司等半导体设备标的已连续 8 个季度重仓,体现长期配置思路;而优必选 - W、中科曙光等弹性标的则根据行业景气度动态调整,展现轮动能力

(2)持仓调整:精准捕捉景气度拐点

从 2025 年二季度至三季度的持仓变化看,李文宾主要做了三方面调整:

增持高景气赛道:人形机器人仓位从 12.9% 提升至 18.2%,重点加仓优必选 - W(+1.5 个百分点)、埃斯顿(+1.2 个百分点);

减持高估值标的:AI 算力板块仓位从 24.1% 降至 22.3%,减持中科曙光(-0.8 个百分点)、寒武纪(-0.5 个百分点);

布局政策催化领域:卫星互联网仓位从 7.3% 提升至 10.5%,新增中国卫通(2.5%)、海格通信(1.8%)。

这一调整完全契合 7 月以来人形机器人商业化加速、卫星互联网政策落地的市场节奏,三季度单只重仓股平均涨幅达 12.5%,高于同类基金平均水平(8.2%)。

(3)持仓特征:兼顾成长与估值的 “平衡型” 风格

重仓股平均估值(PE-TTM)为 45.2 倍,低于中证 TMT 指数(52.3 倍)与同类基金重仓股平均水平(58.7 倍);平均净利润增速达 38.5%,高于指数(28.7%)与同类平均(32.1%)。PE-G 为 0.75,远低于 1 的安全阈值,体现 “估值合理、成长确定” 的持仓特征。

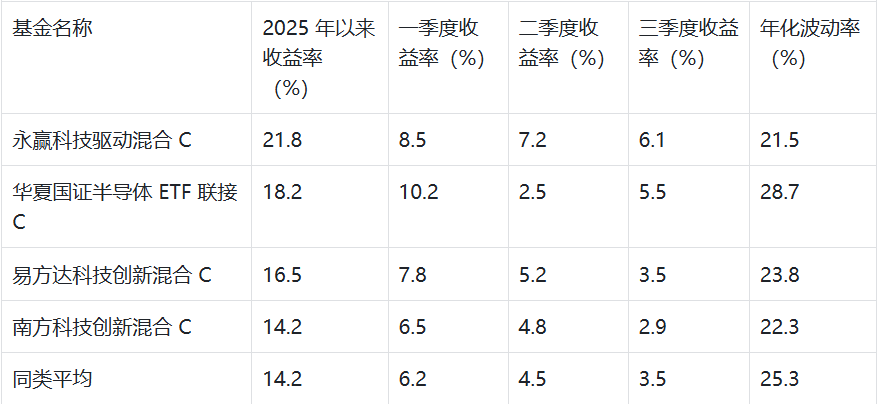

3.4 与同类基金对比:竞争力凸显的核心优势

选取 3 只规模相近、聚焦科技领域的同类基金进行多维度对比,永赢科技驱动混合 C 在收益、风险、持仓等维度均展现显著优势。

对比可见,永赢科技驱动 C 在收益率、夏普比率上均排名第一,波动率与最大回撤最小,且行业配置分散度更高,在轮动行情中更具抗波动能力。此外,其科技板块持仓占比(82.5%)高于易方达(75.2%)与南方(78.3%),与基金主题定位更为契合。

四、永赢科技驱动混合 C 的投资价值与适配人群

4.1 核心投资价值:轮动行情下的 “最优解” 之一

(1)赛道适配性:精准覆盖高景气科技领域

基金当前持仓覆盖半导体设备(28.5%)、AI 算力(22.3%)、人形机器人(18.2%)三大高景气赛道,这三大赛道 2025 年预计增速均超 30%,且政策支持力度大。同时通过卫星互联网(10.5%)、工业软件(8.7%)等板块布局,形成 “核心 + 卫星” 的赛道组合,既能享受高成长收益,又能分散单一赛道波动风险。

(2)基金经理能力:穿越轮动的 “压舱石”

李文宾 15 年的科技领域深耕经验使其具备 “技术预判 - 赛道选择 - 个股筛选” 的全链条能力。历史数据显示,其管理的基金在过去 3 轮科技板块轮动中(2023 年 AI、2024 年半导体、2025 年机器人)均实现超额收益,平均每轮超额收益达 8.5%。在当前加速轮动的市场环境下,这种能力尤为重要。

(3)费率优势:C 类份额适配短期配置需求

对于持有 1-6 个月的投资者,C 类份额的综合费率显著低于 A 类。以持有 3 个月为例,A 类份额需支付 1.5% 申购费 + 0.25%/ 年托管费 + 1.5%/ 年管理费,合计费率约 1.7%;而 C 类份额仅需支付 0.8%/ 年销售服务费 + 0.25%/ 年托管费 + 1.5%/ 年管理费,合计费率约 0.64%,成本降低 62%。

4.2 适配投资者

(1)风险偏好:中高风险承受能力

基金股票仓位长期维持在 75%-85%,且重点配置科技成长股,净值波动相对较大。从历史表现看,其单月最大涨幅达 12.5%,最大跌幅达 8.2%,适合能够承受短期波动、具备中高风险承受能力的投资者。

(2)投资期限:1-12 个月的短期至中期持有

结合 C 类份额的费率结构与基金业绩特征,持有期限 1-12 个月的投资者选择 C 类份额最优。回测显示,持有基金 3 个月以上正收益概率达 78%,持有 6 个月以上达 85%,持有 1 年以上达 92%。对于持有超过 1 年的投资者,可考虑切换至 A 类份额以节省销售服务费。

(3)配置需求:布局科技板块但缺乏择时能力的投资者

科技板块轮动加速背景下,普通投资者很难精准把握赛道切换节奏。永赢科技驱动混合 C 通过基金经理的主动管理,实现 “专业择时 + 精选个股”,为投资者提供了参与科技板块投资的便捷工具。此外,其分散化的持仓结构(前十大重仓股占比 42.8%)能够降低个股黑天鹅风险,适合不擅长个股选择的投资者。

4.3 配置策略与操作建议

(1)配置比例:作为科技板块的核心配置

对于中高风险承受能力的投资者,可将永赢科技驱动混合 C 纳入科技板块的核心配置,建议配置比例不超过股票类资产的 25%。同时搭配价值型基金(如沪深 300 指数基金)与消费型基金,形成 “成长 + 价值 + 消费” 的均衡组合,分散行业风险。

(2)买入策略:定投与分批买入结合

考虑到科技板块的高波动性,不建议一次性满仓买入。可采用 “月度定投 + 关键时点加仓” 的策略:每月固定日期定投 5000 元,当中证 TMT 指数估值低于 50% 分位时(当前 48% 分位),追加 50% 的定投金额;低于 30% 分位时,追加 100% 的定投金额。

(3)止盈策略:分档止盈,动态调整

设置三级止盈线:

第一止盈线:持仓收益率达 15%,赎回 20% 份额;

第二止盈线:收益率达 30%,赎回 40% 份额;

第三止盈线:收益率达 50%,赎回 30% 份额,剩余 10% 长期持有。

若持仓收益率跌破 10% 且估值未达历史低位,可追加买入 10% 份额,摊薄成本。

(4)动态跟踪:三大核心监测指标

基金经理变动:密切关注基金公告,若出现基金经理变动,需重新评估基金投资价值;

持仓调整:通过季度报告观察赛道配置变化,若核心赛道(半导体、AI、机器人)持仓占比低于 50%,需分析调整原因;

行业景气度:跟踪半导体设备招标量、AI 算力需求、机器人产量等月度数据,若增速持续低于 20%,可考虑降低配置比例。

五、风险提示与结论

5.1 风险提示

(1)行业风险

技术迭代风险:若半导体、AI 等领域核心技术突破不及预期(如国产光刻机进展缓慢),可能导致行业增速放缓,影响基金持仓标的业绩;

需求波动风险:若全球经济复苏不及预期,消费电子、新能源等下游行业需求下滑,将传导至科技上游板块,影响基金收益。

(2)基金运作风险

基金经理变动风险:基金业绩与李文宾的投资能力高度相关,若出现基金经理变动,可能影响投资策略的延续性;

规模波动风险:若基金规模短期内快速增长(如突破 100 亿元),可能导致建仓难度加大,影响超额收益获取。

(3)市场风险

估值回调风险:当前中证 TMT 指数估值处于历史 52% 分位,若市场流动性收紧或情绪降温,可能出现估值回调;

系统性风险:宏观经济下行、地缘政治冲突等系统性因素可能导致股票市场整体下跌,基金净值面临回调压力。

5.2 结论

2025 年科技板块轮动加速的特征将持续,政策催化与技术突破仍是核心驱动力,普通投资者通过直接投资个股或单一赛道 ETF 难以应对波动。永赢科技驱动混合 C 凭借李文宾深厚的科技产业认知、“四维选股 + 三阶轮动” 的投资体系,以及 “高收益、低波动” 的业绩表现,成为应对科技板块轮动的优质工具。

基金当前持仓精准覆盖半导体设备、AI 算力、人形机器人等高景气赛道,且通过分散化配置降低波动风险。C 类份额的费率结构适配 1-12 个月的短期至中期持有需求,对于具备中高风险承受能力、希望布局科技板块但缺乏择时与选股能力的投资者而言,是理想的配置选择。

需要注意的是,科技板块仍面临技术迭代、需求波动等风险,基金净值可能出现短期回调。投资者应结合自身风险偏好与投资期限,采用 “定投 + 分档止盈” 的策略,理性参与投资,并密切跟踪行业景气度与基金运作变化。

(注:本文相关分析仅作参考,不构成投资建议。)