#天天基金调研团#2025年A股市场行情最强的主线是什么?目前来看本轮牛市最核心的主线就是"AI科技",近期爆发的AI应用、CPO以及半导体芯片,以及今年以来持续强势的机器人、人工智能(AI)等概念板块,都是"AI科技"牛中的一环。

半导体芯片是支撑所有智能技术的硬件基础,提供了必不可少的算力;DeepSeek等AI模型是运行在硬件之上的"软件"和"智能",是驱动设备的灵魂;机器人则是人工智能与半导体技术深度融合的具身体现,是软硬件结合的终极产品之一。

而人工智能(AI),是一个涵盖范围比较广的概念,它覆盖了上述所有领域。既然是牛市主线,那么我们必然可以看到大量牛股从中冒出来,比如寒武纪、中际旭创、新易盛等,今年以来股价都已经翻了一两倍了。

自从2025年以来,科技板块领涨A股,从一季度人形机器人赛道上涨,到二季度创新药行业接棒,再到三季度半导体芯片反复活跃,科技成为市场最强主线。不过从11月开始,市场风格显著切换,大盘蓝筹股表现强势,科技主线面临震荡分化的行情。

比如AI算力、 应用、半导体、储能、通信等多个科技子方向都在短时间内经历较大上涨然后剧烈波动。之所以科技出现调整状态,这个和三季报发布、行业估值等因素密不可分,再加上AI投资是否存在泡沫,在海内外已经引发诸多讨论。

不过日前谷歌利好消息频传,Gemini 3获业界好评、Meta斥资数十亿美元购买谷歌TPU,AI越强越好用越需要庞大的算力支持。而硬件这块比如我们有显著优势的光模块,而谷歌自研TPU使用的就是1.6T超高速率光模块技术,这正是我们的强项。#谷歌推出Gemini 3 图像编程能力升级#

随着科技板块波动的加大,很多投资者关心以下一些问题:有些已经大涨的高科技主题,究竟是结构性成长,还是短期炒作行为?哪些公司有望在这波AI浪潮中最后胜出?作为普通投资者我们该如何把握投资机会?

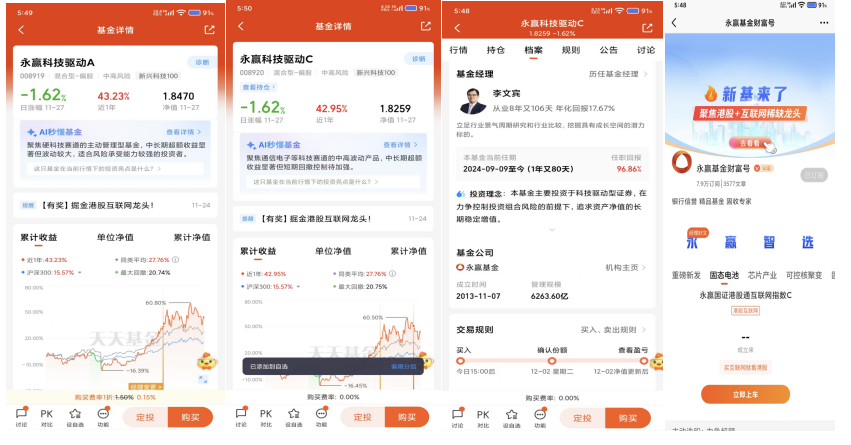

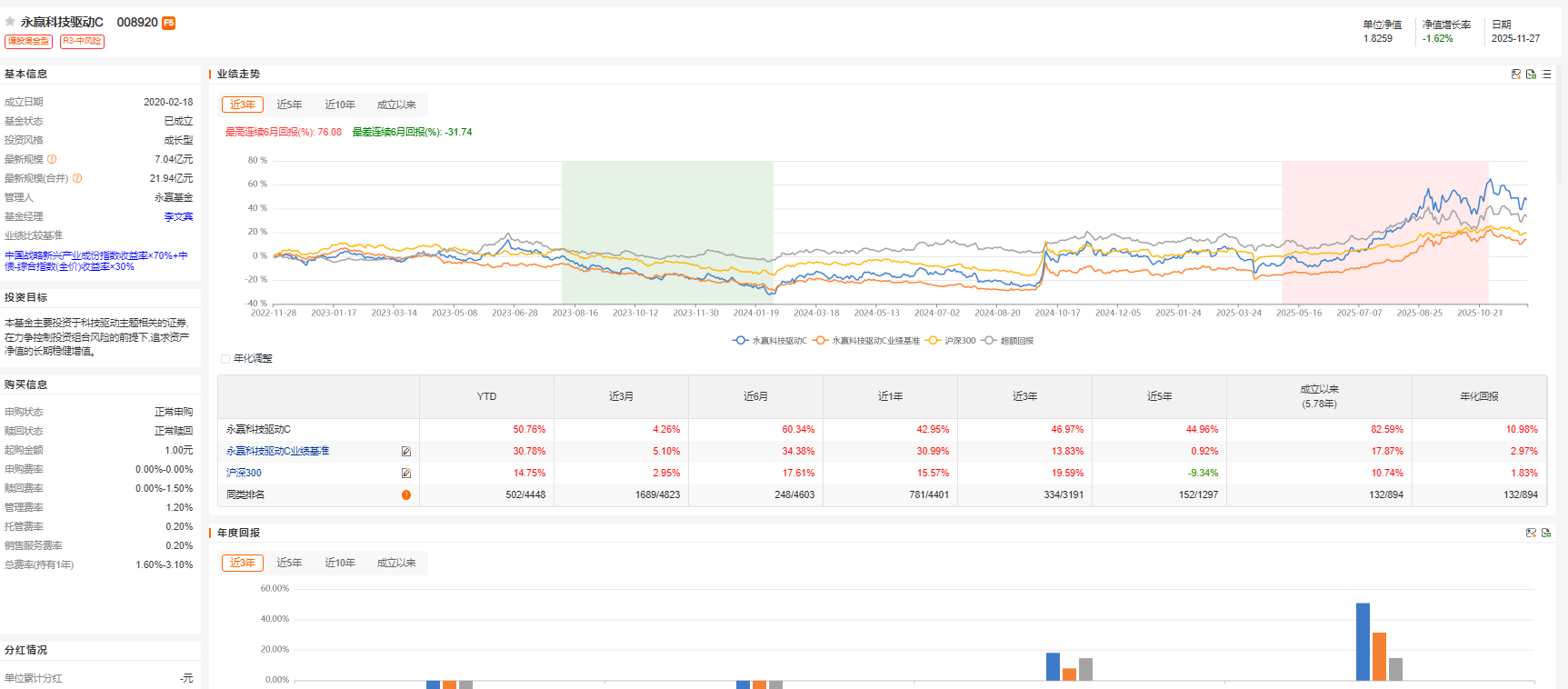

2025年11月13日我参加了天天基金的调研活动,这次邀请的是永赢基金的李文宾,他为我们详细解读了当前A股市场的现状、科技行业的发展趋势以及基金运作情况。下面来给大家介绍这只基金:永赢科技驱动C(008920),基金成立于2020年2月18日,目前基金A和C规模为21.94亿。

1、基金业绩。近1年投资收益42.95%,远超同类平均和沪深300指数,夏普比率1.17和性价比2.07 处于前排,自从李文宾接手管理不到15个月的时间里,基金实现了100% 的惊人回报率,主要得益于基金经理积极布局科技,灵活配置在市场波动中持续增长。

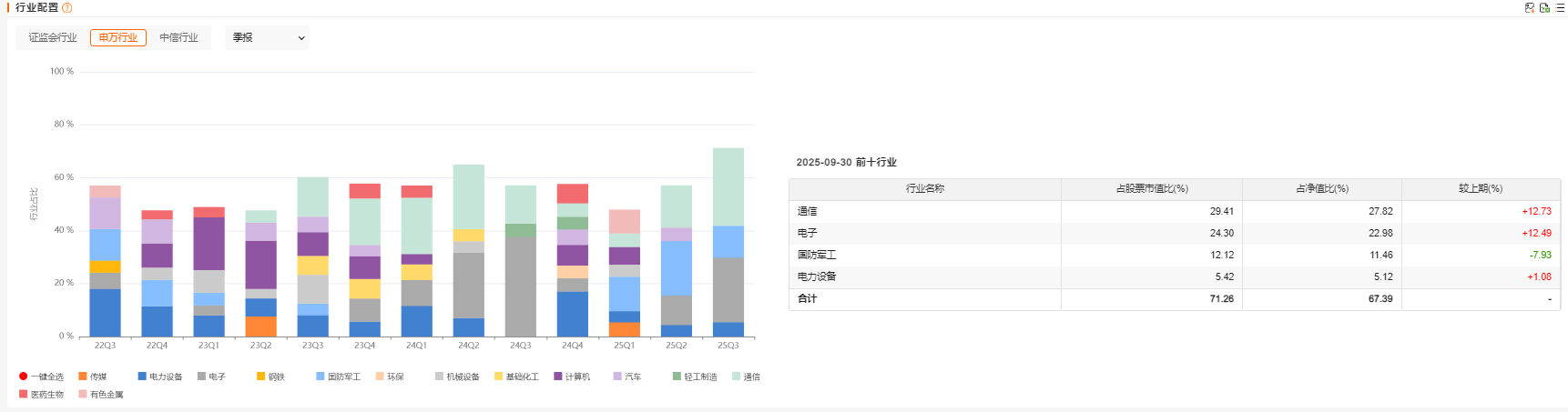

2、基金持仓。基金主要集中在半导体、通信设备、电子元件等科技制造领域 。前十大重仓股为源杰科技、天孚通信、生益科技、德科立、中际旭创等 ,这显示出基金经理对科技细分领域的深入布局。

3、基金经理。李文宾拥有扎实的学术背景,他先后获得了上海交通大学学士学位和复旦大学硕士学位。他于2010年7月进入证券行业,先后在中银国际证券担任行业分析师,在华泰资产管理有限公司担任资深研究员,这段经历为他打下了深厚的研究功底。

2015年11月,他加入万家基金管理有限公司,并逐步成长为基金经理。2024年,李文宾转会至永赢基金管理有限公司,担任权益投资部联席总经理。翻阅他的公开资料和历史演讲以下信息值得关注:

首先是他的核心投资理念。他不断进化自己的投资体系,形成了 “动态均衡的成长投资” 理念,力求在成长与稳健之间找到平衡。他“专注高质量成长股”,但他对成长股的定义并非狭隘地局限于科技标签。

而是着眼于企业内在价值的持续提升,即推动ROE(净资产收益率)的持续改善。他注重从收入、利润、利润率等核心经营指标出发,挖掘真正的成长股,同时高度重视公司企业文化、战略执行等软实力。

其次是他的投资方法论。其投资策略以“动态均衡”为主,关注“行稳致远”的优质企业,个股选择上坚持全市场自下而上精选,善于挖掘存在认知差的投资机会。他不仅在好行业中寻找机会,更注重在不被看好的行业中自下而上挖掘优质成长股。

他还是一位公认的“学习型基金经理”。他强调穿透公司的底层逻辑,只相信行业反映的客观事实,而不提前带入个人主观假设。这种勤奋和务实的态度,支撑着他不断拓展自己的能力圈。

再次是他的组合策略。选股方面他不拘泥于行业标签,相信即使在不被看好的“夕阳行业”中,也能通过深入的研究自下而上地挖掘出优质成长股,他擅长基于深入的基本面研究进行左侧布局,常在行业基本面出现复苏迹象但市场尚未充分反应时介入。

他关注企业的收入、利润是否持续改善,并且成长性需来自技术研发、产品拓展等内生性驱动,而非高杠杆或无效兼并。还会从经营独立性、ESG管理、合理的负债以及主业专注度等方面综合评估企业的稳健性。

最后是他的风险控制。李文宾的风险控制哲学是预防优于补救,体系化的纪律胜于临场反应。他通过动态均衡的策略构筑防御,通过严格的选股标准守护底线,再通过严谨的操作纪律把握进攻的节奏,最终力求为投资者带来可持续的投资回报。

比如注重风险收益比:坚信"再好的公司,只要买贵了,就很难赚钱",不在估值过高时追逐。再比如左侧布局但保持谨慎:偏好基本面出现复苏迹象的左侧机会,回避仅因"股价跌不动"的抄底。再比如果断认错:发现投资逻辑被证伪时,会迅速认错并调整,将风险控制在初期。

本次调研活动中李文宾表示,每一轮牛市的背后,除了宏观基本面,增量资金的性质和偏好起着决定性作用。他系统回顾A股近十年的几轮牛市特征:2014-2015年是杠杆牛市,高杠杆资金导致市场暴涨急跌。2019-2021年是核心资产牛市,外资主导下偏爱消费和龙头。

2020-2022年是“主题资金牛市”,行业主题基金追逐高景气板块;2022-2024年则是“红利资产牛市”,险资等机构聚焦高分红、稳健经营。而对于当前(2024年至今),他判断市场的主导力量将是以险资、银行理财子公司、国家队及ETF为主的国内机构资金。

这些资金与昔日外资最大的不同在于,它们具有“较高的政治觉悟和站位”,肩负着“金融反哺实体、推动科技创新和产业升级的历史使命”。这一资金属性决定了市场风格将更倾向于服务国家战略,特别是科技创新领域,从而形成了“指数搭台,科技唱戏”的鲜明特征。

此外他还表示中美都需要一个繁荣的资本市场来支撑其核心战略。对美国而言,特朗普的“MAGA”(让美国再次伟大)目标,无论是发展AI产业还是推动制造业回流,都需要低利率环境和繁荣的资本市场作为支撑,高关税政策反而可能威胁其目标实现。

对中国而言,上面已经深刻认识到资本市场对反哺实体经济、促进科技创新的巨大作用,因此自2024年以来持续推出稳市场、稳预期的政策。全球范围内,AI产业已成为新一轮科技革命的核心,各国都在围绕AI进行“加杠杆”以争夺产业主导权。

中国正以AI为核心为科技产业加杠杆,这类似于过去二十年通过地产和基建拉动经济的模式,但引擎已经切换至更具前瞻性的科技领域。对于市场关心的AI泡沫问题,他持相对乐观态度,认为目前远未到泡沫破裂时,判断拐点需要关注两大信号:一是AI技术发展是否进入平台期;二是美联储降息周期是否进入后半程。

他指出美国正是抓住了二战后电气化、互联网、移动互联网等每一轮创新周期,才确立了其超级大国地位。而日本、欧洲在经济上陷入长期困境,本质上是错过了过去25年的互联网、移动互联网以及由中国推动的新能源这三轮科技创新周期。

他还强调始于2023年的人工智能产业创新周期,其影响力将远超以往。互联网和移动互联网主要影响消费端,新能源聚焦于中游制造,而AI则将系统性提升全人类的生产力,深刻改变生产和生活的方方面面。

他认为中国在2024年第三季度正式跨入AI时代,虽然较美国晚约一年,但正在快速追赶,最高层对科技创新的高度重视以及产业端的迅速跟进(如阿里大模型升级),标志着中美科技竞赛正进入高潮期。

其次对于近期科技股的集体调整,他表示这更多是短期行为,是年底资金习惯性“高低切换”与在AI主线内部寻找新产业趋势共同作用的结果。他强调调整并非从科技股简单切换到消费或金融,而是从9月前聚焦的AI资本开支链,转向了存储、储能、电力设备等。

因此他并不认为科技股需要“重回”主线,因为它始终是核心主线。展望2026年,他看好三大方向:AI产业链新的供需矛盾点(存储、美国电力相关、国产算力)、AI新产业趋势(如高端光源、OCS、AI应用落地)、以及可能出现行业拐点的领域(如具身智能、6G)。

最后在介绍永赢科技驱动混合的投资运作思路,他强调其长期聚焦硬科技,基于中期产业趋势布局,不进行短期催化驱动的板块轮动。他以其过往成功把握半导体、新能源汽车、光伏等产业趋势为例,说明其投资风格的延续性。

目前该基金前十大重仓股主要围绕人工智能相关标的,未来将继续重点关注AI产业链供需紧张环节和AI新产业趋势。他表示会基于对产业风险收益比的判断进行调整仓位,考量因素包括产业发展阶段、供需矛盾、估值水平等基本面,而非短期市场波动。

总的来讲永赢基金李文宾擅长成长股和左侧布局,通过动态均衡的成长投资,为基金持有人攫取了不错的超额收益。永赢基金作为国内知名的基金公司之一,整体背景和实力雄厚。我准备将这只基金加入自选,纳入长期观察之中,感兴趣的同学可以择机关注布局!