低利率推动资金寻找新方向,资本市场成为重要承接。自2024年“9.24”新政以来,A股主要指数显著上行:上证指数累计涨49.65%,深证成指涨75.12%,创业板指涨幅达114.2%。尤其是今年以来上证指数走出“17连阳”,突破4000点,市场财富效应明显增强。(数据来源:Wind)

这些资金从何而来?许多观点指向“存款搬家”,即居民储蓄趋势性从银行流向其他投资渠道。据中金公司测算,2026年约有超30万亿元2—5年期定存到期;华泰证券则预计,到期规模将超过50万亿元。

不论如何,这次50万亿定期存款的集中到期,注定要在中国居民财富管理史上添上浓重的一笔。伴随着“躺着赚钱”时代的终结,中国家庭或被迫或主动地走向资产配置的深水区。

资金如水,终将流向最有价值的洼地。而这一次,洼地不再是定期存款和银行账户,而是整个多元化的资本市场。

#五个数字

重置秩序中的财富新坐标

转眼2026年已经过去了20天。从2025年到2026年,“自然年”只是人为的时间标尺,并不断裂趋势,亦不改写潮水的方向。

这个被看的更清楚的一年里,低利率、高波动、结构分化,成为新常态,重置的秩序像一场大雪,纷纷扬扬地覆盖了居民财富坐标的山脊和河谷,留下了五个数字为后人所说道。

第一个数字,是6.97。

2025年尾声,人民币对美元的汇率一再冲破7的关口。(数据来源:Wind)历时三年的美元强势周期告终,全年人民币相较美元升值了4%;如果把结售汇损失也考虑进来的话,可能已经覆盖了美元低风险理财产品的投资收益。

我们不知道“弱美元、加关税”能否让美国像19世纪那样“再次伟大”,但是能够确定的是美元资产绝不“天然兜底”,配置海外资产必须认真计算“换汇那一刻的真实收益”。

第二个数字,是4500美元/盎司。

国际金价在2025年创下历史新高,一度摸高到4500美元/盎司。驱动金价的核心逻辑不再仅限于通胀,而是“地缘风险+央行/机构配置+美元走弱”三重力量的叠加。(数据来源:Wind)

尽管历次全球货币体系重构都将推升黄金的长期中枢价格,但是无论如何,站在当下黄金已不再只是传统的“避险资产”,而更多成为一种“情绪资产”,如果忽视波动率,盲目追高后的回撤不可避免。

第三个数字,是15.38%。

指数维度看2025年A股表现不错。沪指10月一度突破4000点,涨幅在15%到20%区间徘徊;科技为主的双创指数,年内涨幅普遍很高,创业板高达50%,科创板也在35%。(数据来源:Wind)

从成交量维度看,成绩也不错,A股年内总成交额有史以来第一次突破400万亿。但是股民们实际收益多少却也千差万别,“炒股的收益获得感不如买基金”,大抵是如今投资者们的真实感受了。据21世纪等媒体报道,2025年全市场13500只公募基金产品中,回报率为正的有11427只,占比约为85%。各基金产品的平均回报率约为15.38%,中位数约为10.48%(数据来源:21世纪财经报道)。

第四个数字,是0.95%。

根据报道,2026年将有高达32万亿元的两年期及以上居民定期存款到期,它们像潮水一样即将回归储户的账户,但要面临的却是,利率水平早已今非昔比:

2025年5月20日起,多家大行1年定存款利率下调15bp至0.95%,大行大额存单5年期下架,3年期稀缺。(数据来源:公开报道)

对海外邻国的年轻一代来说,储蓄生息已是上世纪的遥远记忆。而今天的我们,与“靠存款拿利息”郑重道别的日子,或许也才刚刚开始。家庭资产负债表会被迫从“存款单核”走向“组合”,被迫学习理财,被迫承担一些风险。

第五个数字,是-3.2%。

12月15日,国家统计局发布2025年11月份70个大中城市商品住宅销售价格变动情况。2025年11月,70城新房价格同比降3.2%,一线城市首现“环比三连降”。(数据来源:国家统计局)

房价仍在探底,市场预期尚未扭转,房地产正回归“居住+现金流”属性。将投资房地产作为财富增长的主要途径,无疑当下肯定是跑不通了,曾经固定在一座座钢筋水泥里的财富,去哪里寻找新的增长点呢?

“龙盈FOF” ,正是为此而生的解决方案。

不仅追求收益,更将“控制波动、提升持有获得感” 作为铁律,以降低波动,追求客户正收益占比以及高夏普比率为核心目标,通过权益中枢+策略体系实现产品定位,满足多资产策略细化,在居民存款搬家的新周期里,帮助投资者拾阶而上,找到重置秩序中的财富新坐标。

#三张图表

用多元FOF封装资产配置方案

说起来,过去很多年间,刚性兑付下,保本保收益的产品们曾经为中国家庭提供了难以拒绝的短暂甜蜜,而击鼓传花的游戏总要结束,当一纸《资管新规》已经推动历史的车轮驶入净值化时代,不少仍沉浸在过往甜蜜中的人们,面对资产价格的波动无所是从。

这几年间,后资管新规时代,不少投资者没有很习惯,金融市场又不时上了几堂风险教育课,金融如果回归本质,就是要给风险进行定价,波动是题中应有之义。而风险的本质是什么?风险的本质就是随机性。

资管新规后,我们一直在努力的寻找更普惠的体验提升的基金答案,力争用更小的波动,去换取更合理的回报,但也发现,很难用单一的任何一个品类资产去实现,唯有回归配置。

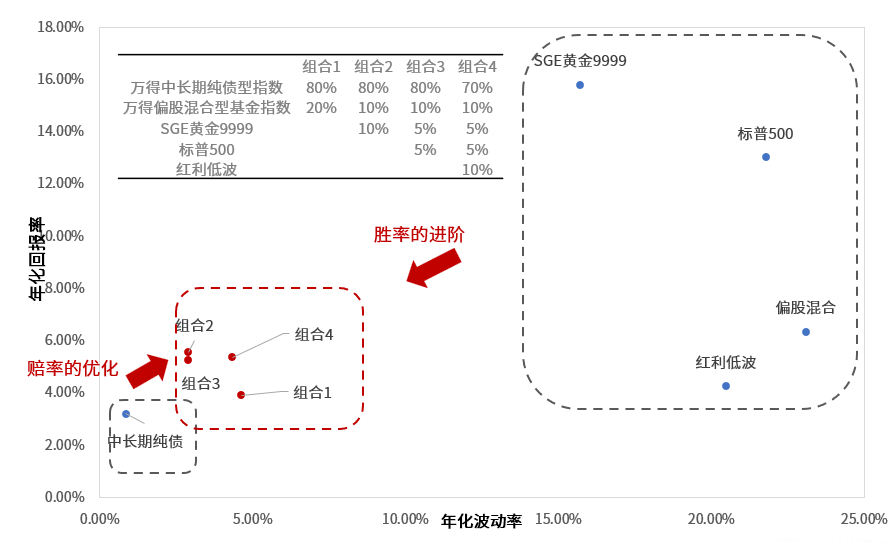

最终努力的目标就变成了寻找同一回报下波动率的最优解配置,这是要给大家看的第一幅图:财富管理的要义之一,是通过组合,对赔率资产进行优化、对胜率资产实现进阶。

(数据来源:Wind,采用相应指数进行测算,时间区间2016年1月1日至2025年12月31日,各类资产的代表指数为885001.WI、885008.WI、H20269.CSI、SPX.GI、SEG黄金999,指数收益不预示基金未来业绩表现,也不构成对基金未来业绩表现的保证。)

但是对于非专业投资人,真正按照资产配置的理念进行相应的配置,通过对一层一层资产的理解去实操,成本和难度无疑是很大的。

多元FOF的第一个优势是,作为目前唯一可实现资产多元化投资的公募基金,让配置有了超级工具箱。

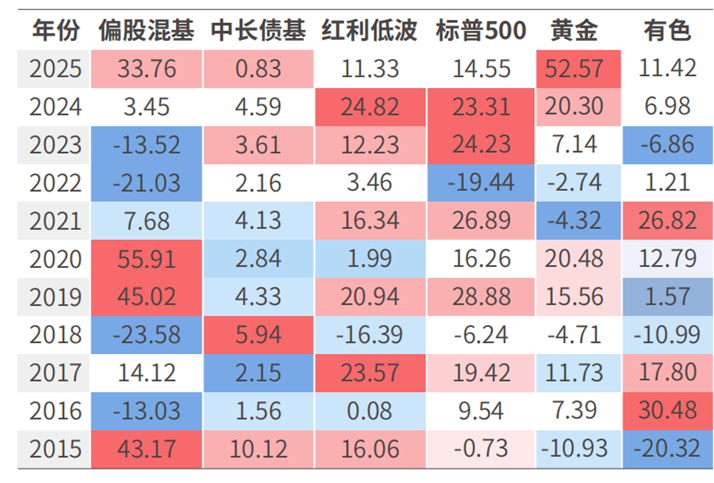

我们看第二张图,如果说只围绕国内股债基金去配置,当权益波动较大时,债基很难弥补权益资产所带来的回撤,即便FOF整体回撤可能小些,但是持有人的体验仍然不好。

(数据来源:wind,表中各类资产的代表指数为885001.WI、885008.WI、H20269.CSI、SPX.GI、CISGC.WI、IMCI.SHF,指数收益不预示基金未来业绩表现,也不构成对基金未来业绩表现的保证。)

比如我们看到,22年、23年,当A股开始出现较大的回撤,但此时相关性低的黄金、海外市场以及红利资产的表现却能够很好的弥补国内权益的回撤,提供回报。

这是FOF所独有的优势,在资产配置层面,能够对股、债、商品、海外等多元资产进行有效的组合配置。大抵资产越分散,越多元化,波动得到平滑的可能性越大。

更为重要的是,持仓收益和过程回撤只是结果,导致这一结果的原因才是本质。

每一段的投资业绩都是后验的,但通过权益中枢+策略体系实现产品定位,每一笔多资产FOF基金投资的中长期胜率和赔率却是可以事先有所预期的。

比如,按照以下资产进行相应的组合配置:

方案1:90%中长期纯债+5%偏股混合+2.5%黄金+2.5%标普500

方案2:80%中长期纯债+10%偏股混合+5%黄金+5%标普500

方案3:70%中长期纯债+20%偏股混合+5%黄金+5%标普500

方案4:60%中长期纯债+20%偏股混合+10%黄金+10%标普500

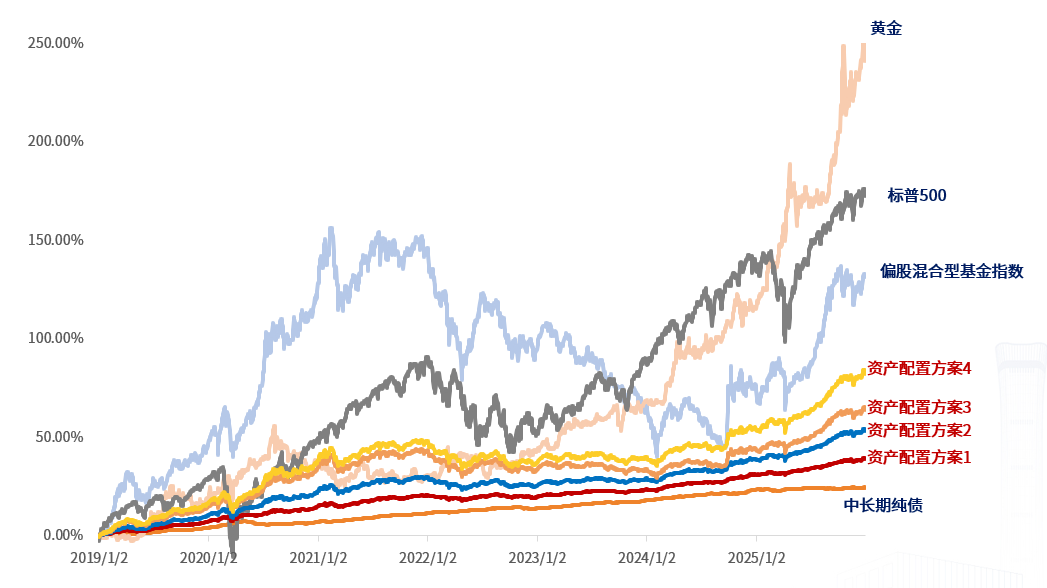

进行历史走势的回溯,这是要给大家展示的第三幅图:

各类资产及组合方案历史走势回溯

(数据来源:wind,表中各类资产分别采用万得中长期纯债基金指数(885008.WI)、万得偏股混合型基金指数(885001.WI)、SGE黄金9999、SPX.GI进行测算,指数收益不预示基金未来业绩表现,也不构成对基金未来业绩表现的保证。)

通过指数把资产配置解决方案设计好,将其作为FOF产品的策略基准,如此一来,便将专业的配置能力封装成了一个简单易行的产品。

有了策略基准和清晰的产品定位,保证产品运作能够很好的跟上或超越策略基准,这就考验一个管理人全方位的能力了。在多资产全能平台的支持下,我们依托多资产全能平台,打造了全天候资产配置能力,形成工具库、设计、实施、检测全流程,实现标准化、模块化的高效运作。

如今,我们的市场逐步向稳、向暖,但是依然不能忘记过去几年所经历的触动心灵的波折。这场“冰与火的淬炼”让我们对投资者需求理解更加深刻—更为稳健和相对可预期的收益才是投资进阶过程中不可避免的、甚至是最重要的环节。

2026年,低利率叙事扑面,净值化时代远去,财富机会注定仍将蕴藏在一部分资产中。对个人投资者而言,有能力的自己用工具构建出地区分散、均衡配置、多元资产的投资组合;没精力的,就依托专业机构的力量,比如产品形态的多元资产配置解决方案,做好相应的配置。

大变局时代,唯有配置可抵岁月漫长,2026年,将多元资产配置进行到底。

$华夏中证光伏产业ETF发起式联接A(OTCFUND|012885)$

$华夏中证光伏产业ETF发起式联接C(OTCFUND|012886)$

$华夏中证机器人ETF发起式联接A(OTCFUND|018344)$

$华夏中证机器人ETF发起式联接C(OTCFUND|018345)$

$华夏人工智能ETF联接A(OTCFUND|008585)$

$华夏人工智能ETF联接C(OTCFUND|008586)$

$华夏人工智能ETF联接D(OTCFUND|021580)$

$华夏国证半导体芯片ETF联接A(OTCFUND|008887)$

#商业航天或推动太空光伏成下一个蓝海#

#高盛上调金价目标至5400#

#CPU概念突然大火:巨头产能已被预订一空#

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。