一、核心观点

固收市场方面,本周债市围绕央行买债情况、基金费率新规以及海外风险偏好交易。周初央行公布10月国债买入金额低于市场预期,市场一次性定价后回归震荡态势,基金新规仍悬而未决,盘中关于定稿消息已层出不绝,消息面真空下,债市一度交易利空。增量信息集中释放后,债市交易又一度回归风险偏好,周中海外避险情绪升温一度引发债市走强,但国内权益市场韧性超出预期,A股走强对债市日内短线交易情绪有所打压。本周明显的利多或利空因素并不多,收益率在央行给定区间下呈现区间震荡行情。全周来看,30y、10y、1y国债收益率分别变化2bp、1bp、2bp收于2.16%、1.81%、1.40%。期限利差方面,30y-10y、10y-1y期限利差分别变化-1bp、0bp收于34bp、41bp。下周整体呈现多空交织的局面,利多的因素来自10月份金融数据,随着9月份信贷冲量见顶回落,10月份金融数据预计呈现偏弱的态势,这是弱现实格局下债市的坚实基础,利空的因素依旧来自基金新规的扰动,但市场已基本计价相关影响后预计冲击有限。当前债市缺乏决定性的主线逻辑,下周美国政府何时开门或存在博弈机会,持续关门的状态压制国内权益市场的上行空间,若开门后收益率单日大幅上行,可考虑择机配置。总体而言,债市上有顶,下有底状态或将延续。

二、资金市场

(一)公开市场操作

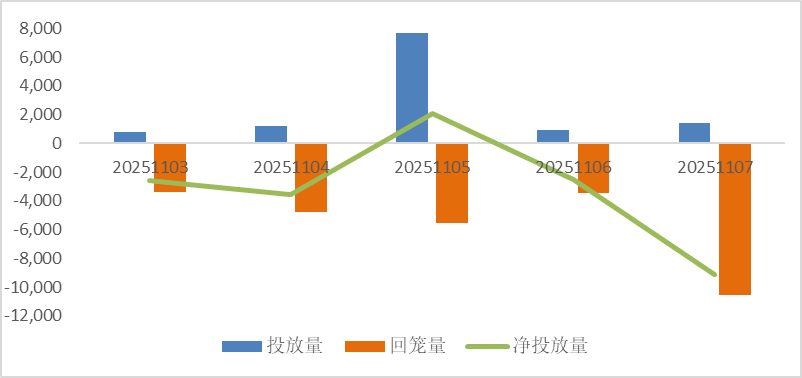

公开市场操作:本周央行进行4958亿元逆回购操作和7000亿元买断式逆回购操作,因有20680亿元逆回购和7000亿元买断式逆回购到期,整体上实现净回笼15722亿元。

图:上周公开市场操作情况

(数据来源:Wind、鑫元基金)

(二)政府债券

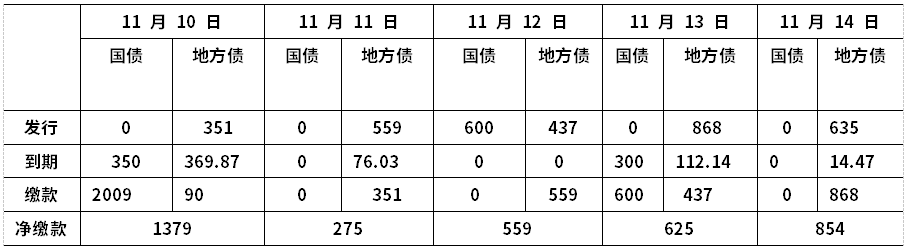

政府债发行:本周国债计划发行600亿元,地方政府债计划发行2851亿元,整体净缴款3692亿元。

表:11月10日-11月14日政府债发行缴款 单位:亿元

(数据来源:Wind、鑫元基金)

(三)同业存单

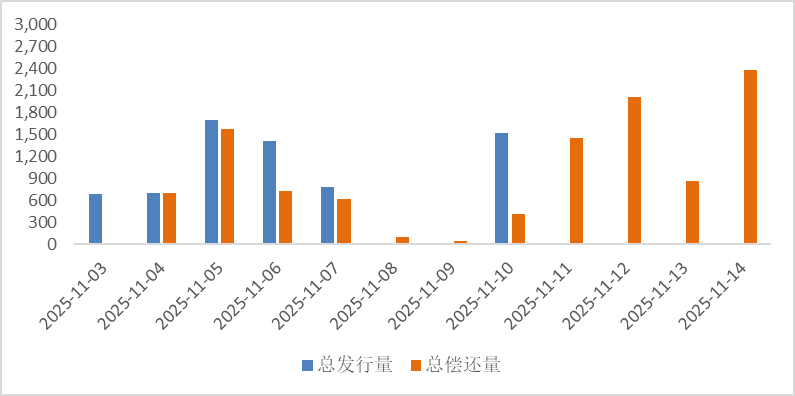

同业存单发行:下周(11月10-14日)存单到期7265亿元,较前一周的3641亿元接近翻倍。

图:同业存单到期与发行

(数据来源:Wind、鑫元基金)

(四)回购市场

回购市场: 本周为月初首周,虽然面临大额回笼,但资金面整体宽松,资金利率低位运行。周一到周四,资金价格波动不大,R001维持在1.36%附近,R007维持在1.46%附近,整体微幅波动。周五虽然央行已提前等量续作买断式逆回购,但大额到期产生资金缺口,当日资金出现收敛,价格小幅上行。截至周五,R001收于1.39%,较前一周下行1.53BP,R007收于1.47%,较前一周下行2.46BP。

(五)票据利率

票据利率:本周月初时点,票据利率经历了上月末的超跌后,迎来的修复性反弹,但至周五随着大行报价下降,卖盘出票意愿降低,票价小幅下行。

三、债券市场

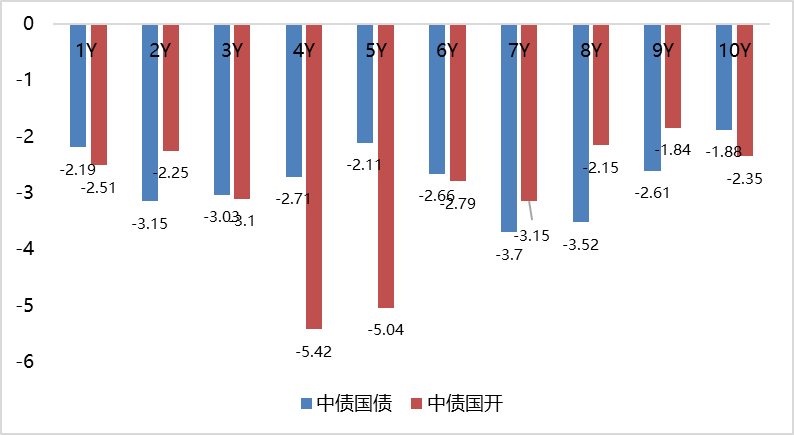

图:上周利率债各期限收益率涨跌幅(BP)

(数据来源:Wind、中债估值、鑫元基金)

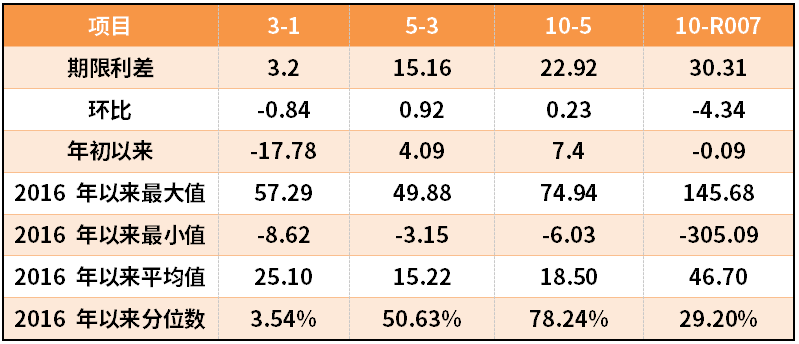

表:中债国债期限利差(2025年)

(数据来源:Wind,最大、最小、平均值区间均为2016年至今)

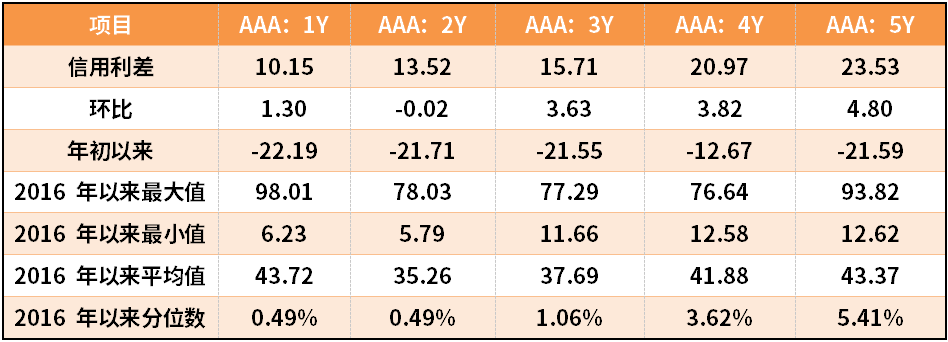

表:中债中短期票据信用利差(2025年11月9日)

(数据来源:Wind,鑫元基金,最大、最小、平均值区间均为2016年至今)

本周利率债各期限收益率集体下行。其中,中债国债1年期收益率下跌2.19BP至1.4045,3年期下跌3.03BP至1.4449,5年期下跌2.11BP至1.5873,10年期下跌1.88BP至1.8142。

长期限高等级票据信用利差普遍走阔。中债1年期AAA级中短期票据信用利差走阔1.30BP,中债2年期AAA级中短期票据信用利差收窄-0.02BP;中债3年期AAA级中短期票据信用利差走阔3.63BP。

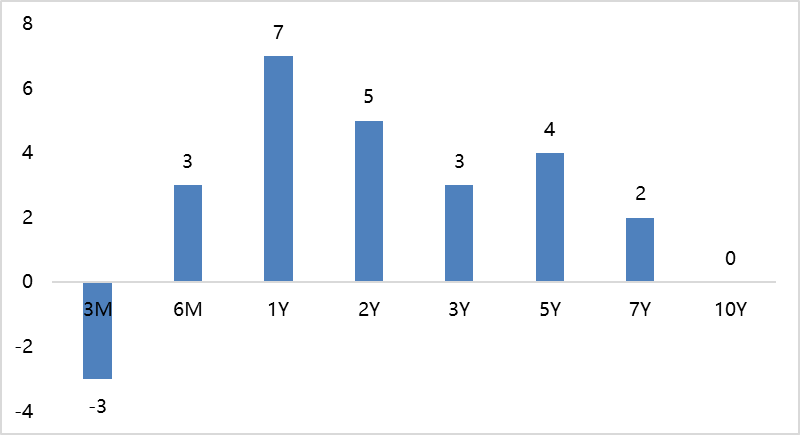

图:本周美债各期限收益率涨跌幅(BP)

(数据来源:Wind,鑫元基金)

本周美债各期限收益率集体上行。1年期美债收益率上行7BP,3年期美债收益率上行3BP,10年期美债收益率不变。

图:10年期和2年期美债收益率走势

(数据来源:Wind、鑫元基金)

四、市场展望及投资策略

债券市场展望和策略

居民资产配置再平衡是当前国内股债主线,只要股市不言顶,赚钱效应就会不断驱动居民财富从债市流向股市,债市整体还是承压。随着中美阶段性的关系缓和以及美联储预防性降息的落地,宽松交易的大方向并没有发生变化。但当前股市上涨并非业绩驱动,而是宏观叙事配合流动性宽松下的估值驱动行情,换句话而言,估值驱动的行情是有上边际的。但我们认为短期拉估值的行情并没有结束,一方面十五五规划落地后政策及产业叙事仍在,市场情绪易受消息面驱动上行;另一方面随着过去3年发行的大量大额存单到期,国内资产强者恒强的特征非常明显,股市依然握有资金面的优势。

展望来看,弱现实叠加央行对债市偏呵护的态度驱动市场博弈宽货币,短期债市偏顺风。但考虑到10月底中美磋商已达成共识,预计风险偏好的变化仍将带动股债相应变化、放大债市波动,下周美国政府能否结束停摆预计会对风险偏好带来一定冲击,建议考虑择机配置;此外,公募费用新规即将落地,可能扰动市场情绪,但市场当前已基本计价的情况下预计实质性大幅赎回的概率较低,如果单日有显著脉冲可以积极介入。整体来看债市整体偏震荡顺风,但不排除短期有波动放大可能,关注央行介入带来的债市上有顶下有底的状态。

策略方面,目前短端赔率有限,但长端基于当前债市上边际已相对明确,配置盘已具备一定的赔率,随着宏观驱动已基本落地,11月份弱现实的定价权重预计回归,但下方空间的打开仍需等待风险偏好的扭转或政策面的宽松,没有仓位的可考虑配置一定的底仓等待驱动。

#A股低开高走!国际资本看好中国资产#

$鑫元添鑫回报6个月持有期混合A(OTCFUND|017619)$

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。