刚刚过去的周末,世界被新闻推送惊醒。

美以联手对伊朗发起突袭,德黑兰上空的震动、霍尔木兹海峡的关闭、黄金与原油的跳涨,让每一位打开行情软件的普通投资者,都真切感受到地缘政治的冰冷重量。

我们总期待投资世界温和有序,可现实一再提醒我们,意外与动荡本就是市场的常态。

当战火点燃全球避险情绪,对每一位市场参与者而言,这背后是一个更为深邃的问题:

当世界秩序的裂痕以如此剧烈的方式显现,我们该如何重新审视手中资产的配置坐标?

01 战火为何点燃

——短期导火索与长期驱动力

这场冲突绝非毫无征兆的突发意外,而是中东地区数十年矛盾积累后的集中爆发。

早在春节前夕,美伊就因核谈判存在严重分歧,随后局势急转直下。

2月28日,以色列宣布对伊朗发动“先发制人”打击,美国总统特朗普随后宣布美国正在伊朗展开“大规模的持续军事行动”。此次行动美以联手,规模远超去年6月对伊朗核设施的袭击。

最令人震惊的是,伊朗最高领袖哈梅内伊在袭击中遇袭身亡,伊朗政府宣布进入40天全国哀悼期。

伊朗的报复迅速而猛烈,革命卫队启动“真实承诺4”行动,向周边多国美军基地发动导弹袭击,并做出了一件震动全球市场的事——宣布关闭霍尔木兹海峡。

但如果我们只看到这些新闻标题,就会错过更深层的驱动逻辑。这场冲突的根源,远比一次袭击更为深远,始终围绕三个核心:

一是意识形态与生存安全的零和博弈。

1979年伊朗伊斯兰革命后,反美、反以成为伊朗政权合法性的核心叙事。而对以色列而言,伊朗的核计划与地区网络是切身的生存威胁,双方都将对方定义为“不可妥协的敌人”。

二是核问题的生死时速。

伊朗维持着约400公斤60%丰度浓缩铀,具备快速突破的“核门槛”能力,而以色列将“伊朗不能拥核”视为不可逾越的红线。

三是大国博弈的现实考量。

美国的态度,始终是关键变量。美国此次联手以色列,是一场高风险的战略押注,速胜则能强化霸权影响力,一旦陷入持久战,油价飙升带来的通胀压力,反而会成为其国内政治的负担。

从某种意义上理解,这不仅仅是一次冲突与摩擦,而是一次地区秩序与大国格局的重新洗牌。

02 历史镜鉴与策略展望

——中东地缘冲突如何扰动市场

历史不会简单重复,但总押着相似的韵脚。

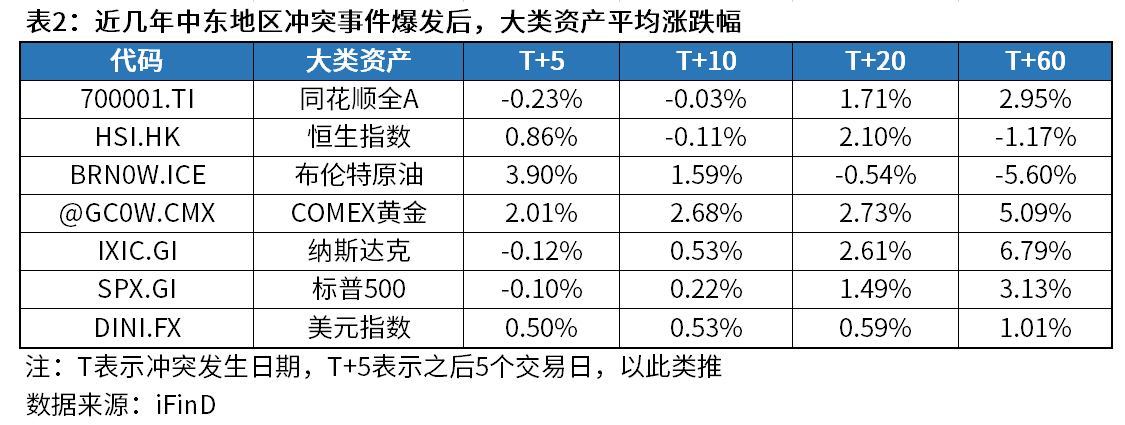

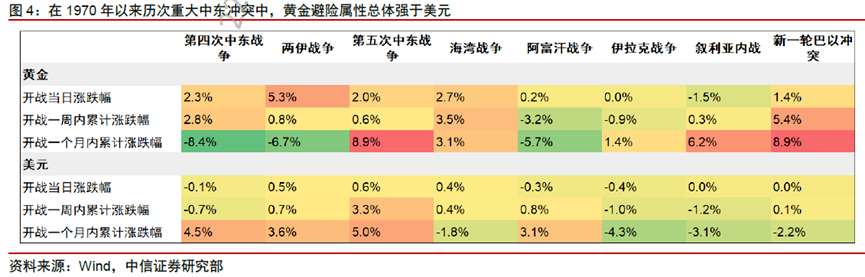

复盘近年来中东地区历次重大冲突,可以总结出清晰的规律。

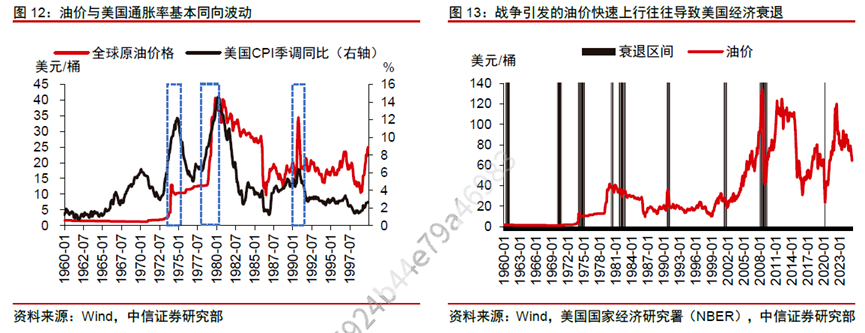

第一,避险资产中黄金表现整体优于美元;

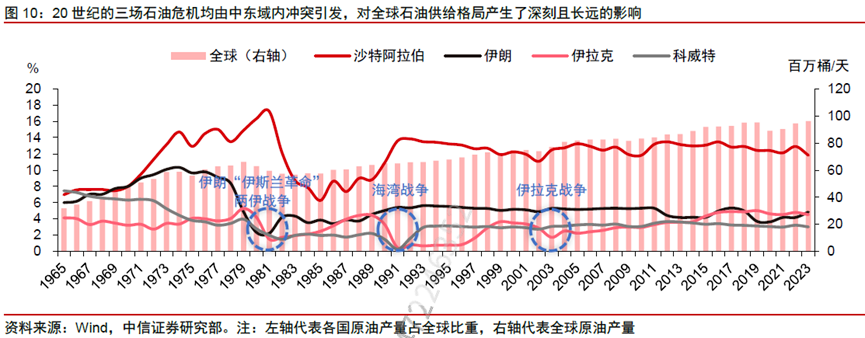

第二,油价短期受供给冲击剧烈波动,长期仍回归供需基本面;

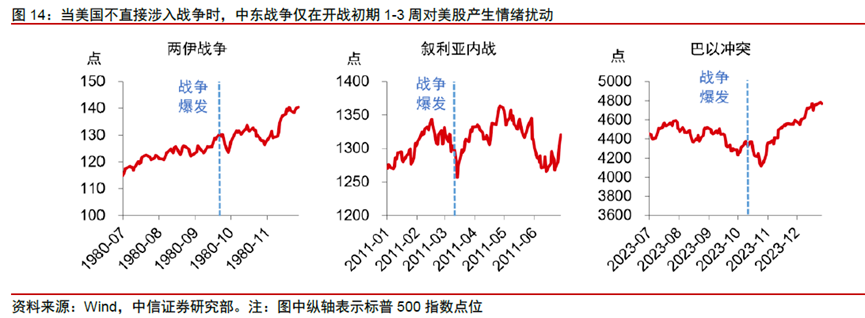

第三,美股走势与美国军事介入深度直接挂钩;

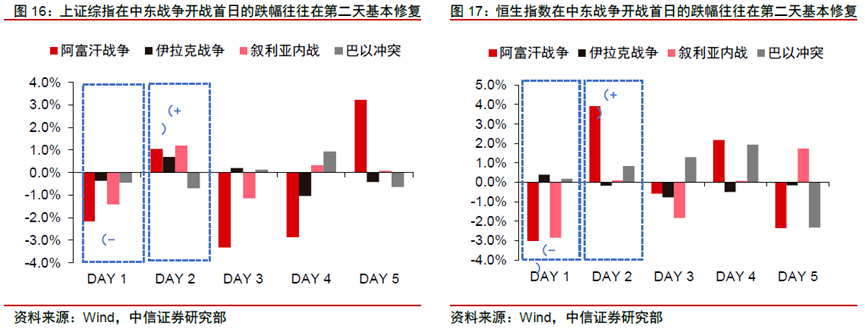

第四,对A股、港股市场,整体影响均不显著,并不会改变市场本身的趋势。

无论是2020年伊朗将领苏莱曼尼遇袭,还是2025年6月伊以“十二日战争”时期,A股波动率虽升,但未改牛市格局。(来源:Wind)

市场的核心关切从来不是战争本身,而是战争会不会严重破坏全球石油的稳定供应,以及对地缘格局的深远影响。

一旦供应中断的恐慌缓解,由风险溢价波动导致的资产价格偏离便会迅速“均值回归”。

基于历史与现状,后市可能沿着三种路径演化:

情景一:有限冲突,快速降级

即美以达成有限军事目标后收手,伊朗在激烈报复后保持克制,霍尔木兹海峡重新开放。在此情景下,市场将回归到美国降息、全球AI产业发展等原有宏观主线上。

情景二:冲突升级,海峡遭遇长期封锁

如果伊朗决心长期封锁霍尔木兹海峡,这将彻底改变游戏规则。机构预测油价将非线性飙升,瞬间引爆全球通胀预期,风险资产或将面临持续压力。

情景三:僵持与消耗战

即冲突既未迅速结束,也未立即升级至极端地步,而是陷入僵持,霍尔木兹海峡处于“半关闭”或航运风险极高的状态。这种“斩首+小动荡”的新常态,会使地缘风险溢价持续存在于市场之中。

从当前机构的基准判断来看,更高概率的结局是冲突在两周内逐步缓和,美以达成有限军事目标后收手,伊朗因内部权力过渡保持克制,市场重新回到既定的逻辑轨道上。

不必被短期恐慌裹挟,看清情景演化的边界,就能少一分盲目,多一分从容。

03 战略纵深与战术机会

——烽火之下的资产配置新格局

美以伊冲突爆发后,资本市场对地缘风险的敏感度显露无遗。

原油:直接催化的“地缘溢价”

今日,国际油价开盘即跳涨,布伦特原油一度飙升13%至每桶82美元,油气开采、油运、炼油板块直接受益。(来源:Wind)

上涨的驱动力,源于对供给的恐慌。

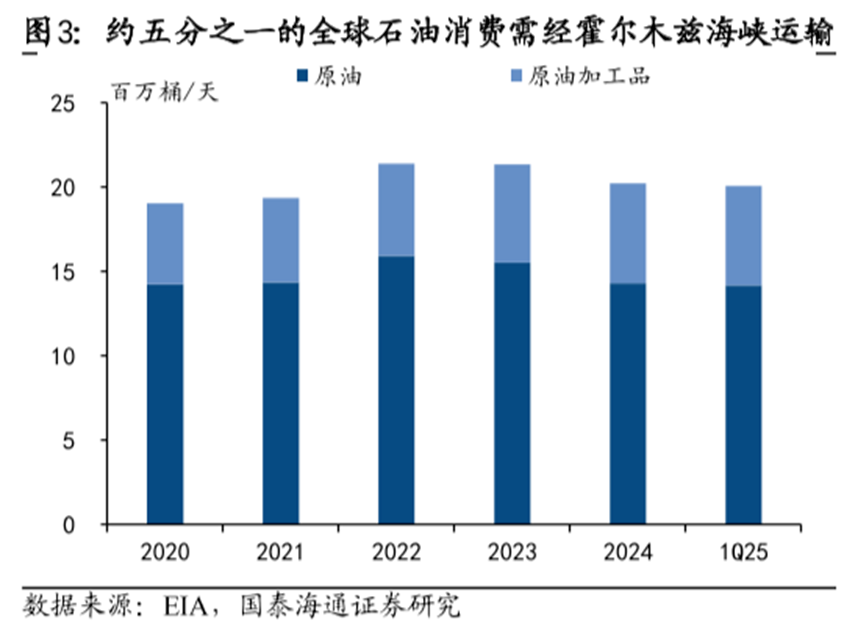

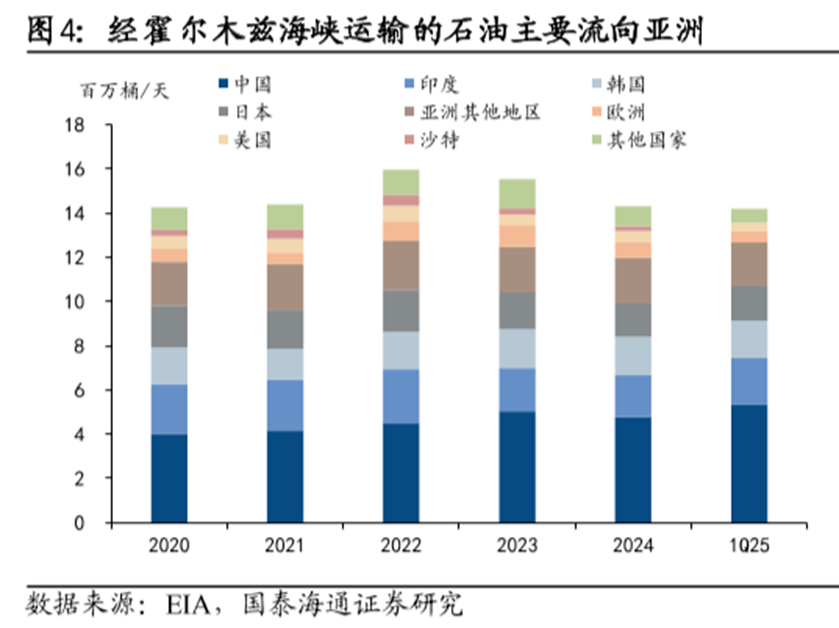

霍尔木兹海峡日均石油流量约为2000万桶,承载着全球约1/5的石油消费规模,是名副其实的能源咽喉。

历史上伊朗虽多次威胁封锁,却从未真正执行。所以本次行动,才引发了市场的强烈担忧。

从全局看,高油价会推升通胀,并不符合美国利益,同时OPEC+扩产动向同样值得关注。而且封锁海峡对阿拉伯国家及亚洲经济体冲击更大,伊朗或将进一步陷入孤立。

短期油轮运价易涨难跌,但地缘溢价会随局势缓和逐步回落。油价波动放大也显著提高了交易难度,普通投资者谨慎重仓追高,待波动收敛,或将指向更有利的布局区间。

黄金:“终极”避险资产的再确认

冲突后,伦敦金价冲高至5400美元/盎司上方,再度印证了黄金作为“终极”避险资产的地位。

黄金在“去美元化”与对冲国际秩序变局下的配置逻辑,当下仍未发生动摇,但需注意两点:

一是从“交易思维”迈向“配置思维”。当前黄金波动率指数与金价同步高位,意味着高波动或将成为常态。黄金更适合作为资产配置的一环而非重仓或单一布局,通常的仓位占比在5-10%即可。

二是结合自身的风险承受能力、投资预期和资金期限选择品种,以一个中长期投资理财的视角来考虑这个问题。例如如果更重视流动性,那么相较于实物金条,黄金ETF或许更适合战术调整。

HALO交易:资源主权与安全溢价的重估

此次冲突,再度凸显了一个近期的热门概念:

HALO交易(Heavy Assets, Low Obsolescence),也就是重资产、低淘汰的实体资产。

这类难以被AI替代、拥有坚固壁垒的硬资产,在地缘动荡中凸显出系统重要性。在科技挑战产业秩序、冲突挑战全球化秩序的当下,成为对冲风险的核心选择。

映射到当前市场,HALO交易涵盖了几个方向:

一是冲突直接催化的战略资源品,除了石油、黄金,还有铜、铝、稀土、煤炭等依赖矿山、冶炼厂的重资产;

二是保障供应链安全所必需的环节,涉及军工、重型机械、高端制造、半导体设备和电网/公用事业等等。

AI赛道:短期博弈加剧,但产业趋势仍在

至于市场关注的AI赛道,短期交易博弈加剧,资金对业绩兑现的要求更为苛刻,但产业趋势并未被破坏。

根据华尔街日报报道,美国在此次对伊朗的打击行动中应用了Anthropic的模型。在本次美方军事行动中,AI科技的亮相,反而让AI产业发展与国防、供应链安全的绑定成为共识。

面对波动,短期不妨以能源、资源、自由现金流作为对抗波动的配置,同时科技产业增加持仓耐心,不要在恐慌中增加交易磨损。

历史告诉我们,地缘政治的惊涛骇浪,最终大多会归于平静。市场在短暂的恐慌后,总会重新寻找锚点。但每一次动荡,都在重塑我们对安全的理解。

我们不得不承认,宏观上的“不确定性”已成为这个时代最确定的主题。

风波之下,或许我们仍然无法预测市场的具体走势,但我们可以通过科学的资产配置,让自己始终处于“进可攻、退可守”的位置。

与其纠结短期波动,不如回归本质:选择估值合理的优质资产,用时间换空间。

因为历史已经反复告诉我们,地缘冲突会改变短期价格,但永远不会改变投资与配置的本质。

当分歧逐渐收敛,共识自然水到渠成。

$华夏有色金属ETF联接A(OTCFUND|016707)$

$华夏有色金属ETF联接C(OTCFUND|016708)$

$华夏有色金属ETF联接D(OTCFUND|021534)$

$华夏中证石化产业ETF发起式联接A(OTCFUND|017855)$

$华夏中证石化产业ETF发起式联接C(OTCFUND|017856)$

$华夏国证通用航空产业ETF发起式联接A(OTCFUND|024912)$

$华夏国证通用航空产业ETF发起式联接C(OTCFUND|024913)$

#伊朗关闭霍尔木兹海峡 威胁石油安全#

#OpenAI联姻五角大楼 AI军事化引争议#

#一马当先,投赢开年#

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。