宋老师最近看了很多报告,关于居民“存款搬家”这事儿。“存款搬家”是一个金融术语,指居民储蓄资金从存款体系流出,转向其他投资渠道的过程。

中金公司测算,2026年将有超过30万亿元的2—5年期定存资金陆续到期。华泰证券认为,2026年将会有超过50万亿元的2年期定存到期。

再根据央行发布的最新社融数据,从全年数据来看,2025年全年新增人民币26.41万亿元,其中,非银行业金融机构存款增加6.41万亿元,创下10年来的新高。

曾经高息的存款后面对今非昔比的利率水平,往何处寻找解决方案?安静的夜晚思考一二,一起来聊聊~

#一条大河波浪宽

“储蓄基因”

中国家庭的理财史,若往早处推,可溯至改革开放。但作为一个深植储蓄基因的民族,很多人的理财终点,至今仍停留在银行的定期存单上。

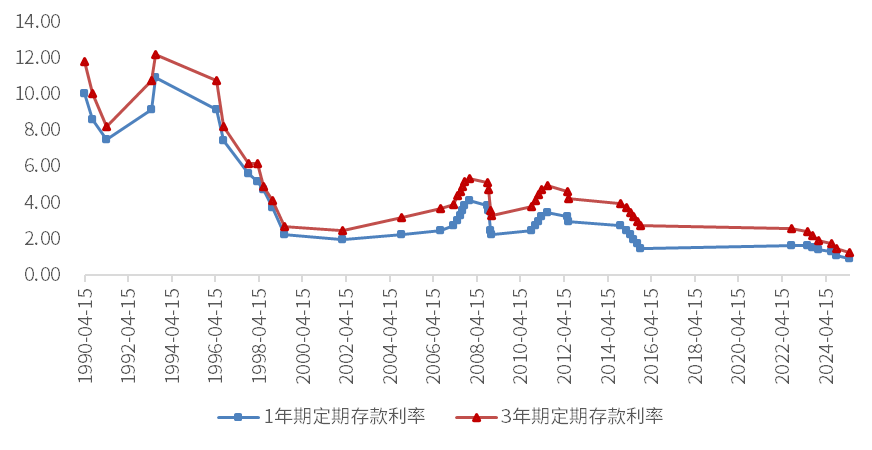

一条三十年存款利率走势的曲线,隐约勾勒出中国经济的转型之路,也映照着一代代人理财观念的变迁。

1990-2025年中国1年期与3年期定期存款利率走势图

(数据来源:Choice,2015年及以前采用央行存款基准利率,2015年之后采用中国银行存款利率数据)

上世纪九十年代初,计划与市场转轨交织,通胀压力陡增,房地产与基建掀起热浪,国企改革成为时代背景……那时,存款利率一度站上两位数。高息储蓄不仅助人积攒家底,更在国人心中烙下“储蓄即安全”的深深印记。

进入新千年,中国加入WTO,经济开启“黄金十年”。2004年,上海房价三个月跳涨24%,“温州炒房团”成为街头巷尾的热词。那年GDP增速冲上10.1%,创八年新高。(数据来源:公开报道)

很快就到了近十年了。这十年间,随着旧红利褪去,高速行驶的经济列车开始转换成了更平缓的速度。经济换挡、人口结构转变、社会平均利润率重新锚定,低利率浪潮由远及近,如今已经漫过脚踝。

吴晓波老师在一期音频节目里提到:1990年,我刚大学毕业参加工作,在赚到首月工资200元后,就去办了一张储蓄卡,当时的一年期存款利率是12%。假设年初存10000元,到年底就能获得1200元的利息。

那么如今呢?一年期存款利率“0”字打头,缩水了10倍。家庭资产负债表会被迫从“存款单核”走向“组合”,被迫学习理财,被迫承担一些风险。

#江畔何人初见月?

“承接存款”

仔细想来,银行理财是承接到期存款的重要渠道,其风险收益特征与存款较为接近。

根据卖方统计,整体上看,2025年全市场1年期及6个月银行理财产品预期收益率在2%-3%左右的水平,其中固收类产品年化收益约2.0%,流动性较好。(来源:中信建投证券)

2004年,被称为“银行理财元年”。那年光大银行发行第一只标准化外币理财产品,拉开了帷幕。此后多年,刚性兑付、保本保收益的承诺,为无数家庭提供着难以拒绝的甜蜜。

但击鼓传花的游戏终要结束,一纸《资管新规》推动历史的车轮驶入净值化时代。那些关于刚兑与净值化的讨论,本质是居民对“安稳增值”的渴望,与投资本身波动性之间难以调和的矛盾。

在过去十几年我国经济飞速发展的背景下,一批高收益且看似无风险的非标理财产品疯狂涌现,无形中抬高了大部分投资者对于高回报与低波动并存的期望值。

然而,诚如我们所亲身经历,近年来,随着国家推动经济向高质量发展转型,财富管理市场也在发生着翻天覆地的“巨变”。

从理财产品要求净值化、规范化,不再承诺保本保息,到无风险利率逐级下降后,市场上稳稳当当赚钱的机会越来越少,家庭理财对于更高收益率的要求,也需要经历一次彻底的顺应大势的思路调整。

当保本保收益消失之后,谁能更好地为风险定价,谁才能真正赢得居民理财的信赖。

人们回忆起银行理财二十二年,亦有隔世之感,如今,选择理财产品的核心不是业绩基准画出来的目标年化,而是背后机构的多元资产配置能力、估值规范度,以及对自身策略进行详细科普的透明度。

历史的车轮碾过,此时,早已习惯波动、透明的公募基金行业,也随之被推至舞台中央,公募低波固收+、多资产FOF与低波理财,作为存款承接的选项,同台竞技。

#黄河之水天上来

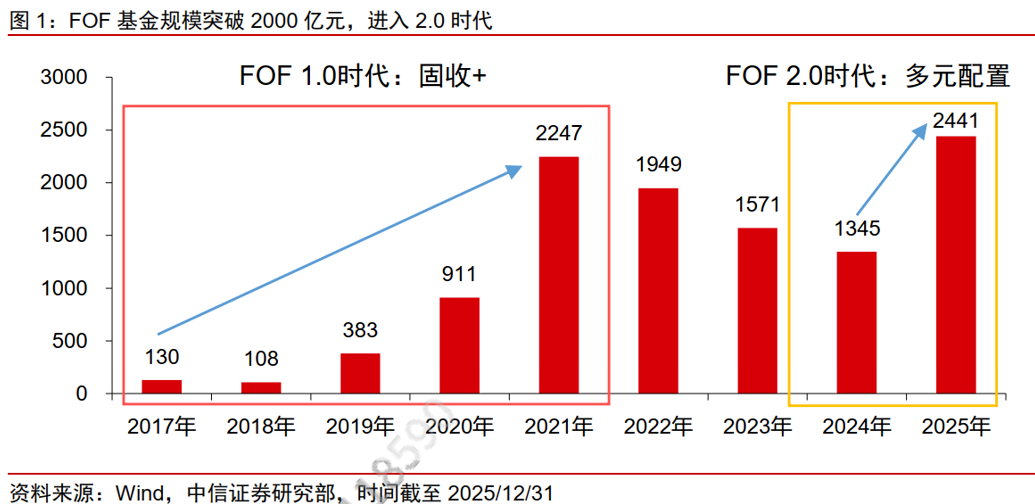

FOF 2.0

事实上,存款搬家的逻辑是资管新规打破“刚性兑付”后,在无风险收益率趋势性下行的宏观背景下,居民资产配置模式正在发生的重塑。

一方面,传统银行理财的“保本保息”预期被净值化管理逐步打破,理财产品收益率与风险真正挂钩,波动将成为常态;另一方面,持续走低的存款利率使储蓄的吸引力下降,资金即使大部分回流更低收益的类存款资产,也会外溢流动性寻求更高回报,间接或直接增配股市、债市或其他资管产品。

非标转标的过程推动着居民财富配置从重仓类刚兑资产,走向多元化的投资组合,这也是金融市场深化发展的趋势。

一类金融工具的长久生命力,最终取决于其能否以匹配投资者的实际需求。

这几年间,包括华夏基金在内的公募基金管理人通过“全谱系”的布局打造出一条坚实的梯步,以提升投资者获得感为宗旨,研发不同风险收益特征的产品形态解决方案,探索资产配置型产品的更多发展可能。

1949年,格雷厄姆尝试以定量而非定性的方法,探索跨资产投资的配置方案——首版《聪明的投资者》中,格雷厄姆提出了股债各半、定期再平衡的投资组合构建思路。

但是经济学家发现股债各半的投资组合并不能达到最优的风险调整收益水平,反而采用股债2:8的框架模型,能够在组合收益率与组合波动率间实现更优的动态平衡。

那么股债2:8就是投资组合风险收益比优化的极限了么?显然不是。

除传统股票、债券金融资产外,商品、全球市场等资产正逐渐成为优化投资组合的新变量,但受限于基金合同约束,并非所有公募产品都有资格配置上述资产类别。而多资产FOF,就是少数可以配置上述资产的投资工具之一。

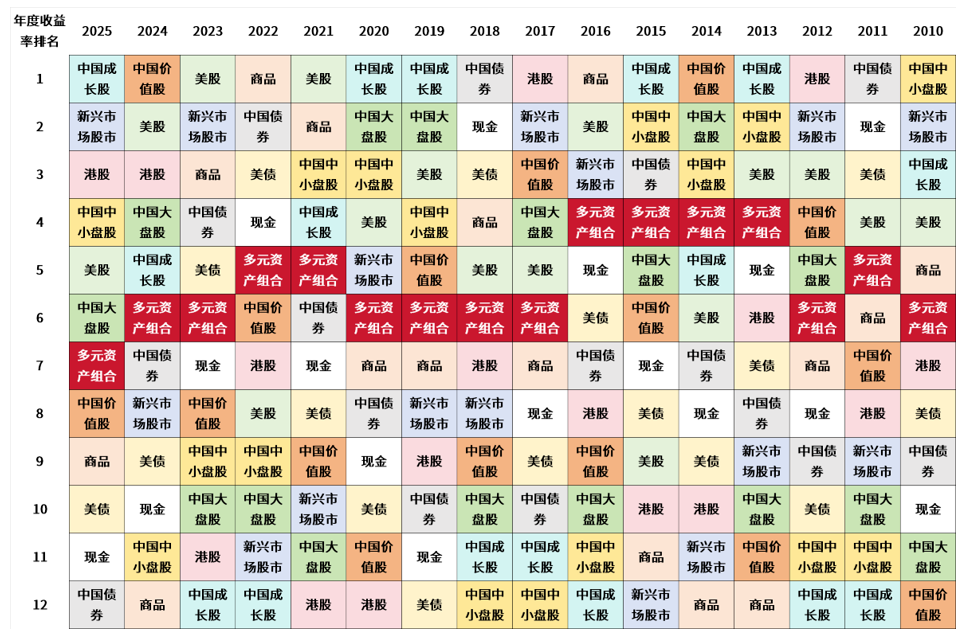

历史数据也告诉我们,一个包含股票、债券、商品、海外资产等多元成分的投资组合,长期来看,其年度表现往往比任何单一资产都更加平稳,不易出现极端的大起大落。

数据来源:Wind

注:多元资产配置组合配置为:中国大盘股*15%+中国中小盘股*10%+港股*5%+中国债券*20%+美股*15%+美债*10%+新兴市场股市*10%+商品*10%+现金*5%;图中所示资产类别对应指数分别为:A股大盘股(沪深300),A股中小盘股(中证1000);A股成长股(创业板指),A股价值股(300价值),港股(恒生指数),美股(标普500),美债(10Y美国国债),新兴市场股市(MSCI新兴场),中国债券(中债-新综合财富(总值)指数),商品(南华商品指数),现金(货币基金指数)。10Y美国国债收益率取年度均值。历史走势不代表产品业绩,不预示未来表现,不代表投资建议。

自己构建并动态管理这样一个全球性、多资产组合,对绝大多数个人来说,意味着极高的知识、时间和精力门槛。我们便需要一种 “一站式”的解决方案——它能够将专业的配置能力,封装成一个简单易行的产品。

多资产FOF,正是承担这一角色的优秀工具之一。 它比传统的“固收+”策略更进一步,具备双重分散与专业管理的优势:

第一层,在大类资产上进行配置决策,决定股票、债券、商品等各类资产的配比,并随宏观环境动态调整。

第二层,在每类资产内部执行基金优选,由专业团队甄选其中最具竞争力的基金产品。

从早期侧重于挑选明星基金的“选秀”模式,到今天强调纪律性多资产配置的“体系”模式,FOF行业的演进主线,始终围绕着如何更好地满足投资者的真实需求——即在低波动的约束下,更有效率地追求收益。

夜渐深,再往回看,从储蓄的安稳,到刚兑的甜蜜,再到直面波动、运用工具、拥抱配置——每一段理财故事的变迁,底色都是同期宏观经济的冷暖和个体命运的选择。

我们经历过利率高昂、财富随时代水涨船高的“普惠”阶段,也走过了借助非标和地产快速积累的“捷径”时期。眼下,谁能更早意识到:低利率、高波动、结构分化,已经成为新常态,谁就能更早站到离财富更近的地方。

$华夏有色金属ETF联接A(OTCFUND|016707)$

$华夏有色金属ETF联接C(OTCFUND|016708)$

$华夏有色金属ETF联接D(OTCFUND|021534)$

$华夏食品饮料ETF联接A(OTCFUND|013125)$

$华夏食品饮料ETF联接C(OTCFUND|013126)$

$华夏食品饮料ETF联接D(OTCFUND|024643)$

$华夏中证光伏产业ETF发起式联接A(OTCFUND|012885)$

$华夏中证光伏产业ETF发起式联接C(OTCFUND|012886)$

#有色金属集体反弹!上车机会来了马?#

#黄金白银再现深V!贵金属后市到底怎么看?#

#暖阳创作计划#

风险提示:1.以上基金为股票基金,主要通过投资目标ETF间接跟踪标的指数,预期风险和预期收益高于混合基金、债券基金与货币市场基金,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。8.基金管理人提醒投资者基金投资的“买者自负"原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根要》等基金法律文件,据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。12.基金有风险,投资须谨慎。13.基金费率详见基金法律文件。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。