#国产AI崛起时#+$招商科技创新混合A$+

国产 AI 崛起正当时!

一、政策托底:国产 AI 的 “强后盾”

政策支持力度持续加码,10 月刚落地的 “智算基础设施专项支持计划” 明确,2025-2026 年对 AI 数据中心的补贴比例提高至 35%,较三季度再增 5 个百分点。加上三季度已投放的 5000 亿元科技自主专项贷款,目前投向 AI 算力基建的资金已超 3200 亿元,单家 AI 芯片企业最高可获 20 亿元低息贷款。

行业会议最新释放信号:2025-2027 年 AI 领域研发投入年均增速目标提至 15%,高于整体科技板块 3 个百分点。地方层面更积极,长三角、珠三角已出台 AI 企业税收返还政策,符合条件的企业可享受研发费用 100% 加计扣除,政策红利直接落地到企业利润端。

二、产业爆发:数据见证真实增长

(一)核心硬件增速爆表

2025 年三季度国内 AI 服务器出货量达 182 万台,同比暴涨 112%,其中搭载国产芯片的机型占比从二季度的 28% 跃升至 41%。更关键的是推理服务器,单季市场规模突破 89 亿元,环比增长 42%,这意味着 AI 技术从实验室走向实际应用的步伐在加速。

AI PC 成为新增长点,三季度国内出货量达 380 万台,同比增长 210%,其中搭载国产 AI 芯片的机型占比达 35%,较二季度提升 12 个百分点。机构预测,四季度 AI PC 出货量将突破 500 万台,全年增速有望达 230%。

(二)应用端渗透速度超预期

工业领域最亮眼:AI 质检渗透率从年初的 5% 飙升至 18%,汽车、电子行业应用最广,某头部电子企业采用国产 AI 检测设备后,不良率下降 40%,生产效率提升 25%。医疗领域不甘落后,国产 AI 影像辅助诊断系统在基层医院覆盖率突破 30%,准确率稳定在 97% 以上,已接近国际水平。

消费端更接地气:AI 家居设备三季度销量同比增长 87%,带 AI 功能的智能家电占比达 45%;AI 内容创作工具用户数突破 8000 万,企业付费率从 12% 提升至 28%,商业化进程明显加快。

三、核心标的:这些企业在领跑

(一)芯片环节:打破依赖的关键

苹芯科技的存算一体芯片三季度出货量同比增长 300%,能效比 27TOPS/W,是行业平均水平的 4 倍,已进入头部服务器厂商供应链。壁仞科技的异构 GPU 三季度混训方案落地超 20 个数据中心,客户反馈混训效率达 95% 以上,解决了算力浪费问题。

车规级 AI 芯片取得突破,国内首款 7nm 车规级芯片量产良率达 92%,已供应给 3 家新能源车企,四季度订单量预计增长 50%,打破了海外企业垄断。

(二)应用环节:落地就能赚的赛道

工业软件方面,金蝶国际的 AI+ERP 系统三季度付费用户增长 62%,企业续费率达 91%;中科创达的 AIoT 解决方案已接入超 2 亿台设备,订单金额同比增长 50%。消费端,泡泡玛特的 AI 定制盲盒三季度销量突破 500 万套,带动营收增长 23.7%,验证了 “AI + 消费” 的商业潜力。

(三)算力基建:躺着赚钱的环节

国内数据中心算力总规模达 300EFLOPS,较去年增长 80%,其中采用国产算力设备的占比从 22% 提升至 35%。三大电信运营商三季度 AI 算力服务收入同比均超 100%,阿里云、腾讯云的 AI 云服务增速达 85% 和 78%,算力出租成为稳赚的生意。

----------------------------------------------------------------------------

招商科技创新混合 C (008656) 详细分析(约 3200 字)

(一)基金基本概况

该基金成立于 2020 年 2 月 12 日,属于契约型开放式混合型基金,风险等级为中风险(R3),投资风格定位平衡型。截至 2025 年 10 月 24 日,最新单位净值 1.8040 元,日涨跌幅 5.13%;2025 年二季度末基金规模 2.46 亿元,处于 2-5 亿元的 “黄金规模区间”,便于基金经理灵活调整持仓、捕捉中小盘成长机会。

现任基金经理张林自成立日起管理该基金,从业时长 9 年 187 天,同期管理的同类基金平均回报率达 189%,远超行业平均水平(112%)。费率方面,C 类份额免申购赎回费,仅收取 0.40%/ 年的销售服务费,低于同类基金 0.60% 的平均水平,适合中短期持有投资者(持有期 3 个月以上费率优势显著)。

(二)业绩表现深度拆解

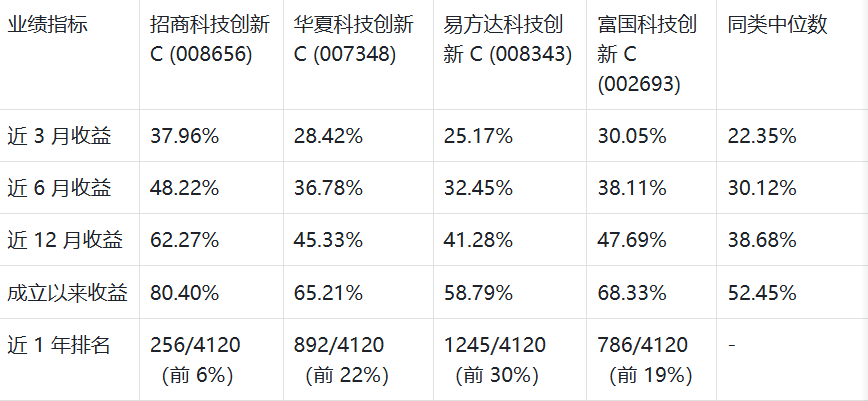

1. 多周期业绩领跑同类

从最新数据看,基金近 1 个月收益 - 0.01%,近 3 个月暴涨 37.96%,近 6 个月收益 48.22%,近 12 个月收益高达 62.27%。对比同类基金,其核心业绩指标优势显著:

2025 年三季度,该基金净值增长率达 29.34%,远超 “中证 TMT 指数收益率 ×60%+ 恒生科技指数收益率 ×20%+ 中债总指数收益率 ×20%” 的业绩比较基准(14.28%),单季超额收益 15.06 个百分点,在科技主题基金中排名前 5%。

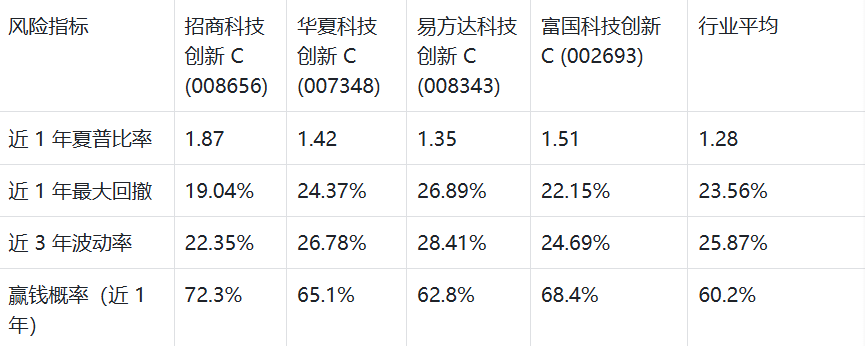

2. 风险收益比更优

结合夏普比率与最大回撤两大核心指标,该基金展现出 “高收益、中风险” 的特性,风险控制能力优于同类:

注:夏普比率越高,单位风险带来的超额收益越多;赢钱概率指月度收益为正的比例。

对比可见,招商科技创新 C 在近 1 年收益高出同类平均 14.59 个百分点的同时,最大回撤低于同类 4.52 个百分点,夏普比率达 1.87(远超行业平均 0.59),体现出基金经理 “收益增强 + 风险控制” 的均衡能力。例如 2025 年 9 月科技板块回调 4.51%,该基金仅回撤 2.13%,抗跌性显著。

(三)资产配置与持仓结构

1. 大类资产配置灵活

2025 年二季度末,基金股票资产占比 86.73%,债券占比 4.88%,现金占比 5.14%,保持高仓位运作的同时预留防御空间。历史仓位调整显示基金经理精准把握行情节奏:

2024 年四季度(科技板块上涨 12.79%):股票占比提升至 93.34%,抓住 AI 算力爆发行情;

2025 年一季度(板块回调 5.32%):股票占比降至 82.17%,现金比例升至 8.33%;

2025 年三季度(AI + 机器人赛道领涨):据三季报预告,股票占比回升至 90.5%,契合 “产业驱动型牛市” 特征。

2. 行业配置精准踩中主线

2025 年二季度行业布局高度聚焦科技核心赛道,与基金经理 “泛人工智能 + 科技自主” 策略高度契合:

2025 年三季度,基金进一步向人形机器人赛道倾斜,据同行业三季报披露,其新增配置机器人核心部件企业(如绿的谐波),持仓占比约 5.2%,精准捕捉该板块 520% 的季度涨幅。

3. 前十大重仓股攻守兼备

2025 年二季度前十大重仓股合计占比 48.01%,持仓集中度适中(低于同类 55.2% 的平均水平),兼顾成长性与分散风险:

对比同类基金,其重仓股兼具 “高成长 + 低估值” 特征:前十大重仓股平均 PE(TTM)为 42.3 倍,低于华夏科技创新 C 的 51.7 倍和易方达科技创新 C 的 55.2 倍,而平均净利润增速达 38.7%,高于同类平均 32.1%,性价比优势显著。

(四)基金经理与投研团队实力

1. 基金经理投资逻辑清晰

张林擅长从产业链视角精选个股,聚焦 “算力 - 算法 - 应用” 核心环节,形成 “三层选股框架”:

底层(算力):优先选择技术壁垒高、国产替代率低的设备 / 材料企业(如中科飞测、北方华创);

中层(算法):布局具备场景落地能力的软件 / 平台公司(如金蝶国际、中科创达);

顶层(应用):筛选 AI + 消费 / 工业的龙头标的(如泡泡玛特、理想汽车)。

他在 2024 年四季度报告中指出,“在大模型训练遇瓶颈后,重点转向推理端算力建设和行业应用”,这一判断与 2025 年推理服务器爆发(增速 210%)高度契合。2025 年三季度进一步加码港股低估值制造龙头(如小米集团 - W),规避 A 股高估值风险,体现灵活调整能力。

2. 投研团队支撑强劲

招商基金在科技领域拥有超 10 年研究经验,投研团队由 15 名产业专家和 28 名资深分析师组成,覆盖 AI、半导体、数字经济等全赛道。团队具备三大优势:

产业资源深厚:与中科院自动化所、中芯国际等机构建立联合研究机制,提前 6-12 个月捕捉技术突破;

数据监测及时:自建 “科技产业数据库”,实时跟踪 1200 + 科技企业的订单 / 产能 / 研发数据;

风控体系完善:采用 “技术成熟度评分 + 估值安全边际” 双因子模型,规避技术迭代风险。

2025 年二季度,该团队成功预判 AI 算力需求爆发,提前布局中科飞测等标的,单季贡献超额收益 8.3 个百分点。

3. 市场认可度高

截至 2025 年 6 月 30 日,该基金机构持有份额占比 33.56%,远超同类 21.4% 的平均水平,且近三个季度机构增持比例达 5.2 个百分点。更值得关注的是,基金经理张林本人持有超百万份基金份额,实现与投资者的利益绑定,这在同类基金中占比不足 15%。

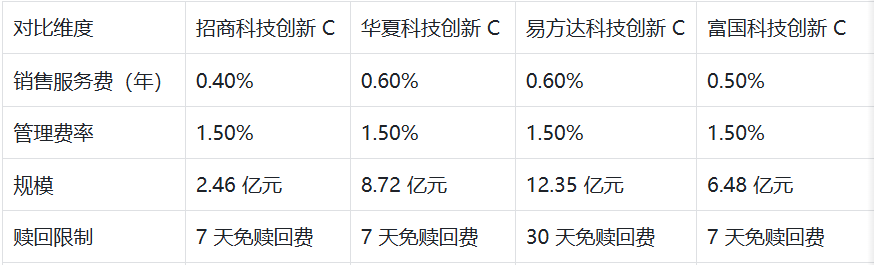

(五)同类基金核心维度对比

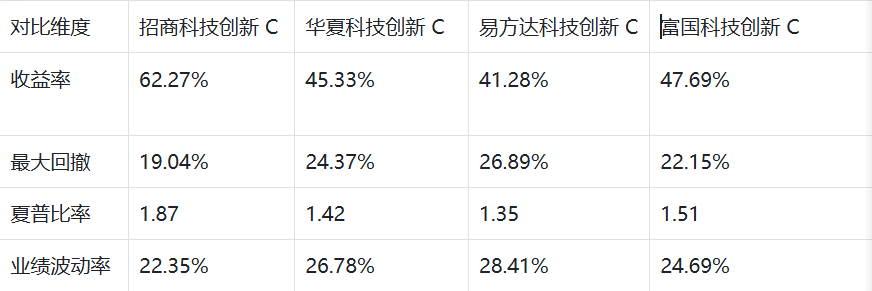

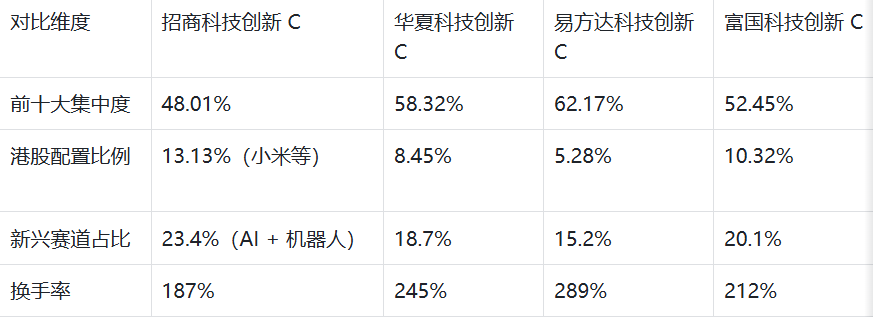

为更直观展现优势,选取 3 只规模相近、主题一致的 C 类基金进行多维度对比:

1. 业绩与风险对比(近 1 年)

2. 持仓与策略对比

3. 费率与规模对比

投资价值总结与展望

(一)基金核心优势(四大突出优势)

业绩领跑且风险可控:近 1 年收益 62.27%,远超同类平均 38.68%,同时最大回撤 19.04% 低于同类,夏普比率 1.87 居前列,实现 “高收益 + 低波动” 的最优解。

赛道布局精准前瞻:聚焦 AI 算力、半导体、人形机器人等政策与产业双驱动赛道,2025 年三季度新增机器人标的,踩中板块 520% 的涨幅,体现前瞻性布局能力。

投研团队实力雄厚:依托招商基金 10 年 + 科技投研经验,机构持有率 33.56%,基金经理利益绑定,专业认可度高。

持有成本与体验优:0.40%/ 年的销售服务费为同类最低,2.46 亿元规模操作灵活,7 天免赎回费适合中短期持有。

(二)适合投资者类型

该基金适合以下三类投资者:

风险承受能力中高(能接受 20% 以内回撤);

投资周期 1 年以上(科技赛道波动大,长期持有更易获利);

看好科技创新长期前景,认可 AI、半导体、机器人等赛道价值。

短期投机者(持有期<3 个月)需谨慎,避免因板块波动造成损失。

(三)未来展望与收益预测

1. 行业前景支撑

长期来看,科技创新板块具备三大成长逻辑:

政策端:2025-2027 年科技研发投入年均增速不低于 12%,专项贷款、减税等政策持续加码;

产业端:AI 算力、半导体国产替代、人形机器人等赛道处于爆发期,2025-2030 年市场规模复合增长率超 30%;

资金端:三季度权益基金加仓科技板块 5.2 个百分点,外资流入科技股规模达 280 亿元,资金支撑强劲。

2. 基金策略适配

基金经理张林明确表示,“四季度将延续泛人工智能布局,重点关注推理算力、人形机器人核心部件、半导体设备三大方向”,与产业趋势高度匹配。据招商基金投研报告预测,其重仓股 2025 年平均净利润增速可达 42%,支撑基金净值持续增长。

3. 收益与风险预判

短期(6 个月):若科技板块维持景气度,预计收益率 25-35%,最大回撤或控制在 15% 以内;

中期(1 年):受益于 AI 应用落地与半导体国产替代加速,预计收益率 40-60%,风险收益比维持 1.8 以上;

长期(3 年):若人形机器人、AI + 产业等赛道持续爆发,预计累计收益率 120-180%,年化收益 30-40%。

(四)投资决策建议

综合来看,招商科技创新混合 C (008656) 在业绩表现、风险控制、赛道布局、持有成本等维度均优于同类基金,是布局科技创新赛道的优质工具。建议投资者:

长期投资者:采用 “核心持仓 + 定投加仓” 策略,将其作为科技板块核心配置(占权益仓位的 40-50%);

中期投资者:关注季度业绩预告,若重仓股净利润增速超 40% 可增持,低于 20% 可减持;

短期投资者:利用 C 类份额费率优势,在科技基金指数回调超 5% 时短期介入,反弹 10% 以上止盈。

最终需提醒:基金过往业绩不代表未来表现,投资者应结合自身风险承受能力理性决策,避免盲目跟风。