前些日子,笔者在路演时分享了一个观察——看懂今年的股市,或许就能看懂未来的经济社会趋势。

这个观点,在当时引发了些许共鸣。今日这篇随笔,记录了笔者的困惑与思考。总结了三个结论,与读者朋友交流探讨。

回看今年的股市,与其说它是宏观经济的晴雨表,不如说它是未来几年经济社会的超前预演场。

它映射的,或许不是下个季度的GDP增速,而是我们每个个体内心深处那些真实的困惑。

经济回暖何时由点及面?

未来的机会藏在何处?

手里的钱又该如何安放?

市场的波动与结构的变化,正为我们提供一个难得的观察视角。

直面它、理解它,可能是我们在这个充满不确定性的时代里,所能做的更为确定的准备。

01 分化的时代

——理解“雨露不均沾”,从跟上大势开始

第一个清晰的信号是:分化,已成为这个时代最确定的真相。

正如我们知道大盘不会永远停留在某一个点位,周期的运转永不停歇,经济复苏的趋势明确,但分化仍是核心大方向。

今年的市场便是生动的注脚,大盘指数攀升的背后,是“有人欢喜有人愁”的鲜明图景。核心原因在于,财富创造与流动的底层逻辑,甚至经济的传导机制,都在发生变迁。

过去那个“水涨船高”的增量时代,经济飞速增长的快车带着许多人一同向前。

而如今,我们已进入追求高质量发展、从“做大”向“做精做细”转型的阶段,想要获得超越平均水平的回报,往往需要更精准的认知,以及对抗市场波动与噪音的定力。

观察这轮行情中收获颇丰的投资者,他们的画像清晰而鲜明:

一类是早早地在相对低位拥抱了代表未来方向的科技领域,或是聚焦于高股息的银行板块,并且能够扛住波动、耐心持有的人。他们的收益,本质上是认知的变现。

另一类,则是选择了更为大道至简方式的人。他们通过指数基金,尤其是对标市场水位线的宽基指数基金,更从容地分享了市场上涨的平均收益。

图:大部分核心宽基指数今年跑赢大盘

来源:Wind,统计区间2025.1.1-2025.12.8。指数历史走势不预示未来表现,不代表基金产品收益。

这给我们的启示朴素而深刻:在一个容错率下降的环境里,“稳”是首要之义。

对于投资者而言,先守住已有的,确保自己能够持续留在场内,是远比追逐短期热点更重要的基石。在这个基础上,我们再来思考,如何参与从传统模式向创新驱动、向优质股权财政时代的转型。

市场的表现已经含蓄地指出,对于大多数普通人而言,承认个人精力与认知的局限性,借助工具化、透明化的指数产品来跟上大势,本身就是一种重要的智慧。

这并非放弃努力,而是将努力的方向,从预测明天的涨跌,转向构建能长期存在于正确道路的投资体系。

02 登上“时代的电梯”

——在叙事更迭中,寻找未来的重心

这引出了第二个结论:在趋势面前,选择往往比努力更重要。

我们都听过那个经典的比喻,一个人从一楼升到七楼,误以为是自己做俯卧撑的功劳,但实则是因为他乘上了正在上升的电梯,哪怕站着甚至躺着都能抵达高处。

投资亦然,无论我们是否完全接受,未来财富增长的核心叙事,正在发生深刻的交接。

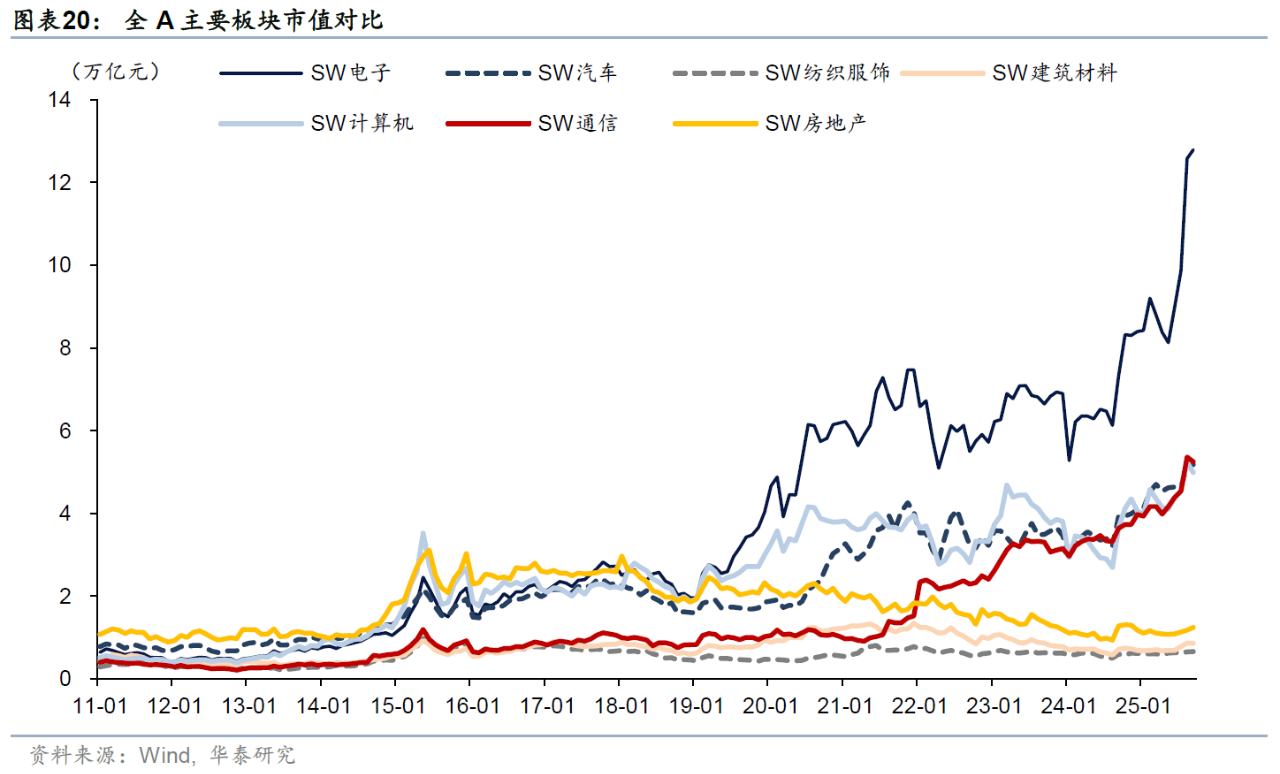

今年市场内部新、旧生产力资产表现的巨大分化,将这一点展现得淋漓尽致。

如果我们细数指数上涨的构成,会发现引领方向的,主要是AI领衔的TMT、新能源与机器人撑起的先进制造,以及沾着“涨价”逻辑的贵金属和资源品。

来源:Wind,申万大类风格指数,统计区间:2025/1/1-2025/12/8

如果与之失之交臂,即便身处指数上扬的火热行情,感受也可能截然不同。

这种割裂并非特例,而是经济结构转型期的必然产物。许多人感叹“估值失效”,吐槽市梦率的标的仍在载歌载舞,低估值的品种却趴在原地不起。

但A股什么时候单纯看过估值呢?

市场在每一轮周期中,都在寻找并拥抱那个代表未来生产力的新故事。今日的“旧”,何尝不是昨日的“新”?

90年代的房地产,曾经也是顶流成长股;

2003到2007年的银行,也被誉为永恒的成长行业,享受着五六十倍的市盈率。

变化的从来不是投资者,而是时代。

图:科技板块市值>银行+非银金融+房地产

那么,未来的“电梯”指向何方?——政策脉络与产业规划已为我们划出重点。

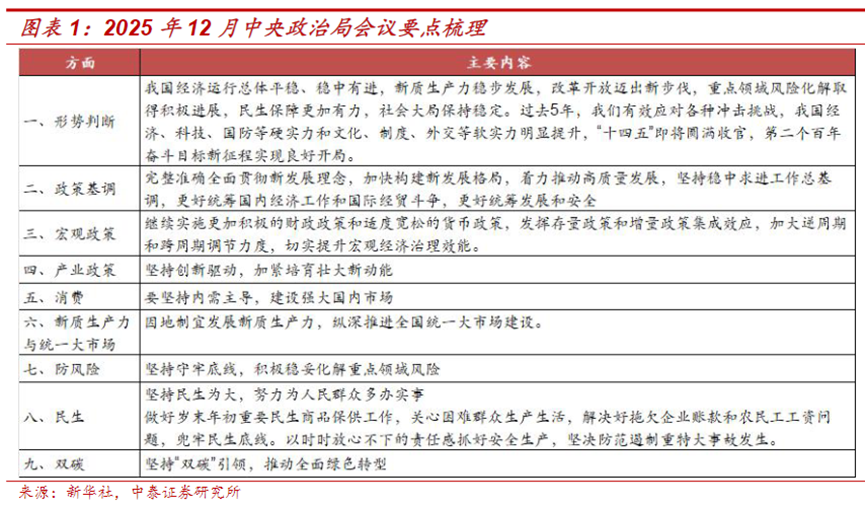

刚刚召开的12月政治局会议,因后续即将召开经济工作会议,篇幅虽短,但核心方向清晰可辨:

第一,强调经济量的合理增长,更加积极的财政政策和适度宽松的货币政策仍是总基调,而本次会议以“加大逆周期和跨周期调节力度”替代“加强超常规逆周期调节”,这表明明年宏观经济政策力度或将有所调整;

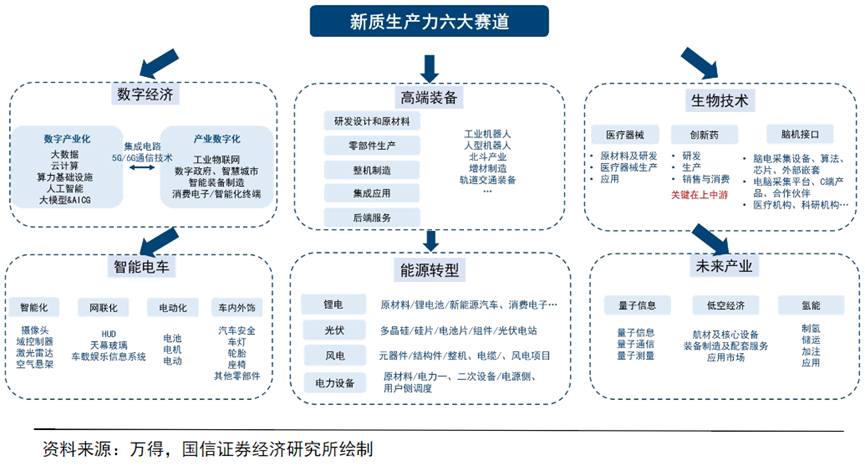

第二,新质生产力仍是年度重点,会议提出“因地制宜发展新质生产力”,科技相关领域将成为地方经济布局的重要方向。

这意味着,资源与资本将持续向科技创新领域倾斜与汇聚,半导体、人工智能、高端制造、新能源等方向,仍是社会财富和国家竞争力角逐的核心战场。

投资的本质,是在用今天的资源作为对价,换取对未来美好事物的所有权。

对于我们大多数人而言,未必能成为这些领域的直接从业者。但以一名长期主义投资者的身份,去关注、理解并适度参与这场波澜壮阔的转型,或许是分享时代红利的重要方式。

03 构建“反脆弱”的杠铃

——拥抱未来,也要守护好当下的安稳

然而,选对了方向,就一定能一帆风顺吗?

我们都知道,高潜力的未来往往伴随着更高的不确定性。如何能在拥抱高增长可能的同时,管理好随之而来的颠簸?这便需要些许策略上的智慧。

于是,第三个结论应运而生:未来能走得稳、走得远的,往往是懂得运用“杠铃策略”的人。

塔勒布在《反脆弱》一书中提出的杠铃策略,今年再度被市场验证。

这一策略的精髓,并非追求面面俱到或精准预测,而是主动放弃那些“中等风险、中等回报”的模糊地带,将资产配置在两端:

一端是高胜率的防守型资产,好比“压舱石”;另一端则是高赔率的进攻型资产,如同“动力引擎”。

通过这样的组合,无论市场风格如何轮动,我们都不至于完全踏空或遭受重创,整个体系本身具备了“反脆弱”的特性。

颇具代表性的“银行+小微盘”以及“红利低波+硬科技”组合,在今年市场中均取得了可观的表现。

事实上,这不仅是投资技巧,更是一种应对不确定世界的生活哲学。具体到我们的投资布局上,这意味着:

我们可以用一部分资金,通过固收类或红利类指数工具,构建一个能产生持续现金流、波动较低的“稳定端”,确保自己始终能留在牌桌上。

例如:基准国债ETF、自由现金流ETF、红利低波ETF基金、银行ETF基金

同时,用另一部分着眼于长远的资金,通过偏向或专注新质生产力方向的指数工具,去拥抱未来的可能性,构建充满潜力的“增长端”。

例如:A500ETF基金、科创创业50ETF、恒生科技指数ETF、中证1000ETF

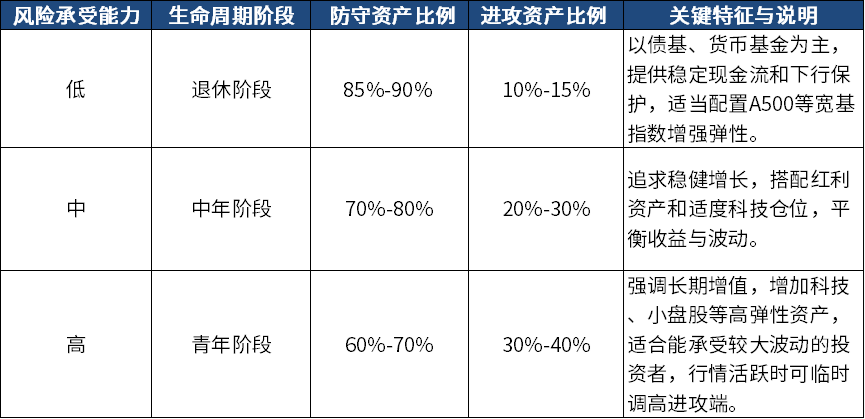

两者的比例,再根据个人的风险承受能力与生命周期来动态调整:

以上仅作为示例引用,不构成具体投资建议

此外,还需做好定期再平衡操作,按季度或年度通过纪律性地“高卖低买”回归目标比例,尽力确保组合在不确定性中保持反脆弱性。

市场如潮,时至今日,潮水的方向已经愈发清晰。

作为宏观中的微观个体,我们能做的,不是预测每一朵浪花的高度,而是看懂潮汐的主要方向,理解其背后的深层动力,然后调整好自己的姿态。

这个姿态,是接受分化,明白在追求“普涨”的旧地图里,已找不到新大陆;是主动选择,登上代表未来的“电梯”;更是运用智慧,用杠铃策略为自己构建一道护城河,在拥抱远方星辰大海的同时,守护好当下的安稳。

投资与人生,在底层是相通的:

它们都充满不确定性,短期难以预测;

方向都远重于速度,几个关键选择足以定调长期的轨迹;

它们也都是一场漫长的修行,时间最终会奖励那些思路清晰、内心稳定、并且能够持续在场的人。

浪潮奔涌,分化已至。

愿我们都能看懂它,理解它,然后找到那个让自己既能站稳脚跟,又不辜负时代赠礼的从容姿态。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏中证红利低波动ETF发起式联接A(OTCFUND|021482)$

$华夏中证红利低波动ETF发起式联接C(OTCFUND|021483)$

$华夏恒生科技ETF发起式联接(QDII)A(OTCFUND|013402)$

$华夏恒生科技ETF发起式联接(QDII)C(OTCFUND|013403)$

$华夏科创50ETF联接A(OTCFUND|011612)$

$华夏中证5G通信主题ETF联接A(OTCFUND|008086)$

$华夏中证5G通信主题ETF联接C(OTCFUND|008087)$

$华夏人工智能ETF联接A(OTCFUND|008585)$

#12月基金投资策略#

#低估补涨号启航#