话说就投资而言,不得不说最近的资本市场是略有点“尴尬”的:

一方面,债市在连续几年走强特别是去年末走出一波大牛市之后,今年以来明显有走弱迹象,低利率或许是未来长期的趋势,但利率中枢已然没有大幅下行的空间,因此债市的投资性价比不算很高。

另一方面,股市自去年“924”以来上涨幅度已然不小,大盘在破了4000点之后开始反复震荡,不管是由AI引领的科技股,还是由险资入市、“反内卷”等驱动的红利价值股,在性价比上相较于去年末今年初都有所下降。

因此,在纯权益类的投资难度增加,同时纯债券又难以提升收益率的大背景下,含权债基也就成了各路资金的共识。

有鉴于此,今天我们就来介绍一只低回撤、高锐度的“中波”含权债基——易方达裕富债券。

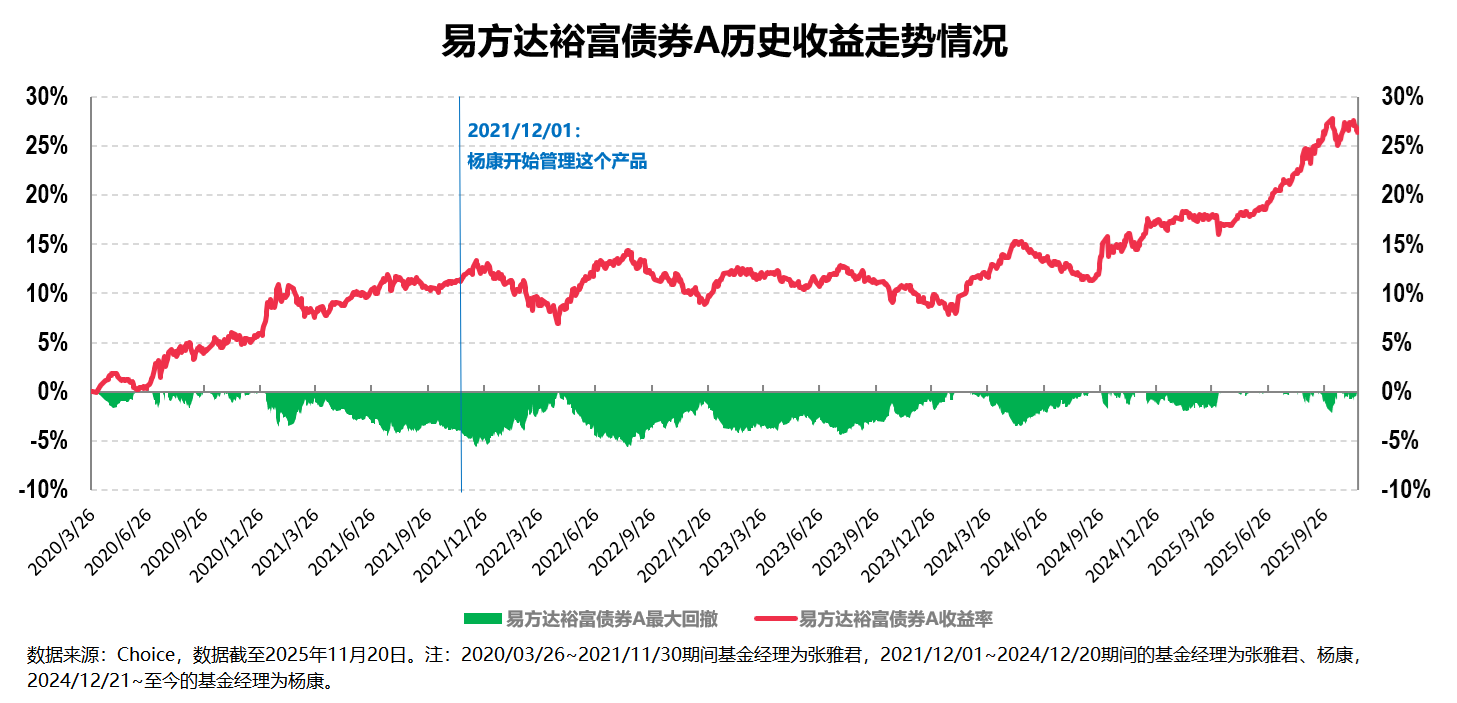

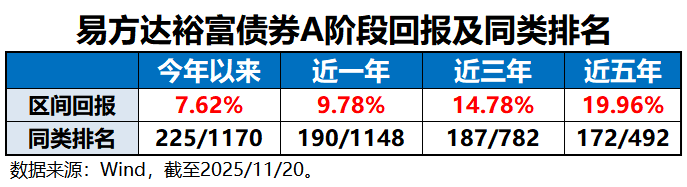

我们先来简单看下这只产品的业绩情况:

根据Wind数据,截至2025年11月20日,该产品今年以来的区间回报为7.62%,在全市场的二级债基中位列前19%(225/1170),相应的最大回撤为-2.14%;其近三年和近五年的区间回报分别为14.78%和19.96%,在全市场的二级债基中分别位列前24%和前35%,相应的最大回撤分别为-4.40%和-5.68%。

总的来说,产品不管是短期回报还是中长期回报均较为优秀,整体属于那种中等波动,较低回撤,且有一定锐度的含权债基。

优秀的业绩自有其内在的驱动因素,接下去我们就基于易方达裕富债券的历史持仓数据对其做些简单的分析和回顾,以探究其何以能获得这样的好业绩。

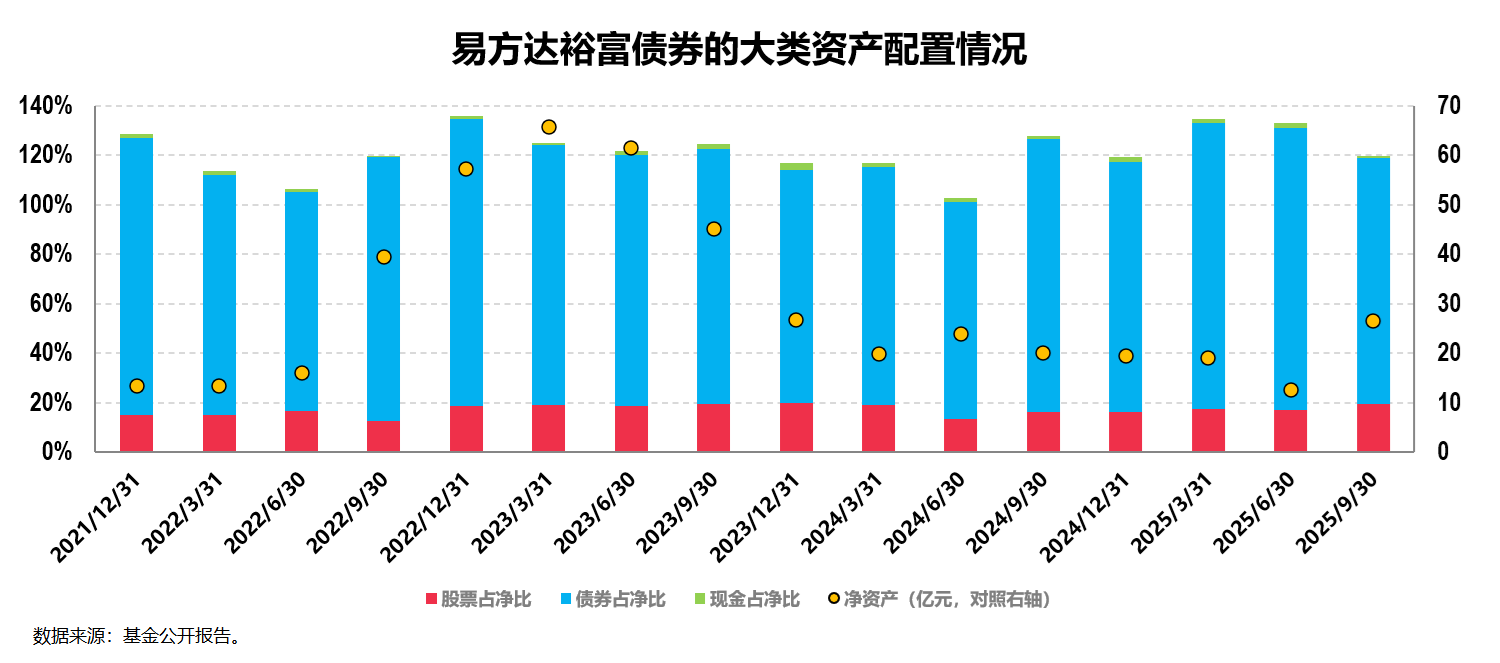

首先,从大类资产配置的角度来看,产品在债券打底的基础上,进行积极的股票、转债的配置(包括相互之间配合与切换)以增厚收益。

易方达裕富债券是一只二级债基,基金合同规定产品投资于对债券资产不低于基金资产的80%,对股票资产比例未做定义,但一般而言二级债基的股票仓位应不超过基金资产的20%。

在实际的运作中,我们可以看到组合的股票仓位均不超过20%,自2021年四季度末至2025年三季度末的平均股票仓位为17.12%;相应的其债券仓位从未低于过80%,自2021年四季度末至2025年三季度末的平均债券仓位为102.95%。

以最近一期的2025年三季报为例,其股票仓位为19.28%,债券仓位为99.37%。

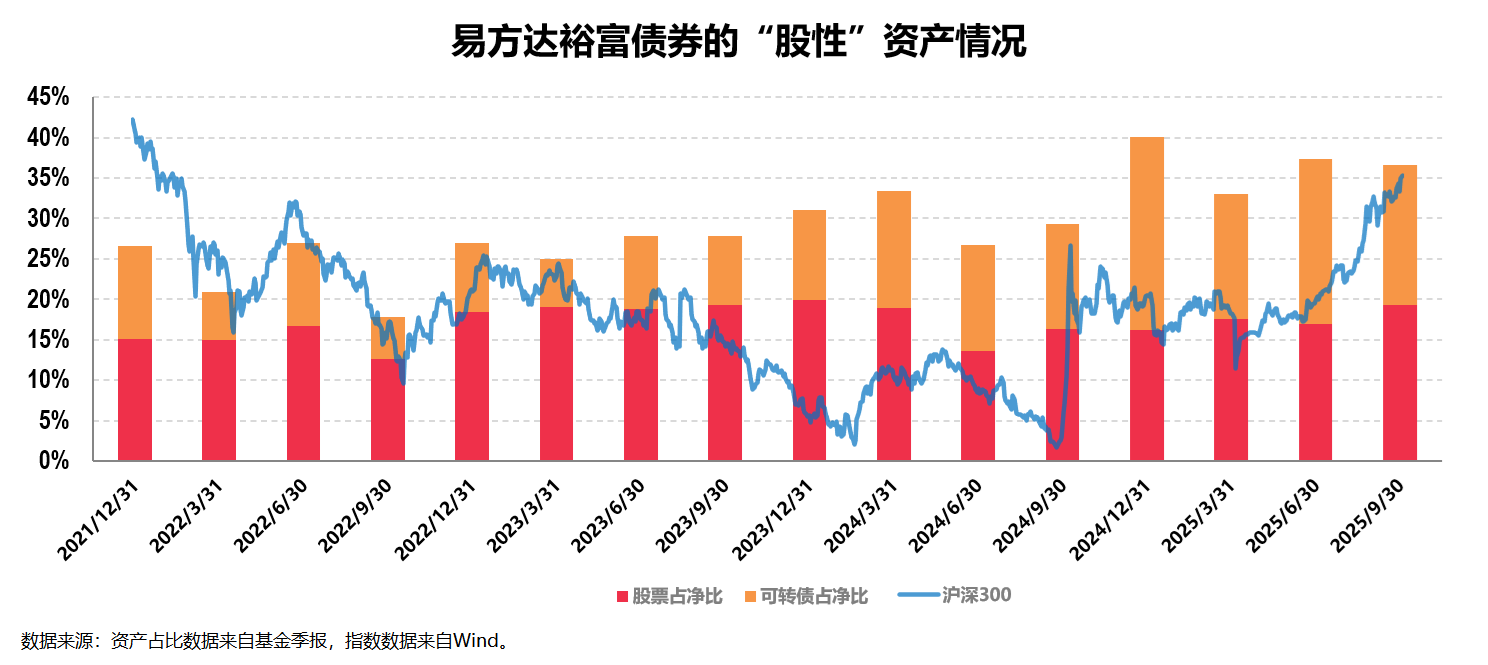

这里需要说明的一点是,由于历史原因,可转债(可交债)之前是被归在债券类里面,但其相对偏股性的特征使得其同样可以增厚收益。

因此,我们这里基于历史持仓数据,把股票和可转债这两类“股性”资产和权益市场典型宽基指数代表沪深300放在一起做个简单对比:

总体来看,组合在市场调整较为剧烈的2022年和2023年整体“股性”仓位相对较低,同时在2023年年底和2024年初整体“股性”仓位有所提升,尽管2024年二季度和三季度有阶段性的减仓,但2024年四季度组合“股性”仓位提升明显,并在2025年以来持续保持相对较高的“股性”仓位。

结合历史业绩来看,仓位上的灵活有效调整,也是组合能在熊市控制风险,牛市提升收益的重要来源之一,这一点在这3年(2023年、2024年和2025年至今)体现得特别明显。

其次,在确定了大类资产配置的结构之后,具体在每类资产的投资管理上,组合擅长通过“不对称性”实现收益升维、波动降维。

股票部分,底层关注估值与增速的匹配,配置重视胜率,整体偏大盘均衡风格。

上图为股票部分历史持仓的行业配置情况。

从上图中可以明显看出:

一方面,组合在行业层面覆盖度高,行业配置均衡分散,整体风格上低PEG成长与低估值价值相结合;

另一方面,组合会进行中观行业配置,兑现性价比显著下降的行业、买入性价比更高的行业。典型的比如2022年下半年对新能源的果断降仓,以及去年末今年来对科技成长板块和低估值板块和红利股的持续重仓。

这也是股票部分能产生超额收益的关键。

转债部分,组合充分利用转债的“不对称性”和“向下保护”,积极参与转债全价格段的多策略投资。

这其中,组合以“不对称性”最强的平衡低估策略和甜区策略(也即末日轮博弈策略)为主策略,积极参与各类交易型策略;另一方面,在信用风险爆发的阶段,组合则会积极参与纯债替代策略与偏债高质量策略,用债性转债替代部分纯债仓位。

另外,组合还重视小盘暴露,会积极关注那些关注度较低的“黑马”转债,叠加积极的仓位选择和换手,最终为组合整体带来持续且稳定的超额收益。

不仅如此,组合还会在上述两类“股性”资产之间做配合:比如股票整体会更偏大盘均衡,而转债则会配置小盘、高波动的板块;再比如股票主要配“白马”,转债则配“黑马”,主要通过转债去参与那些题材博弈与主题的机会。

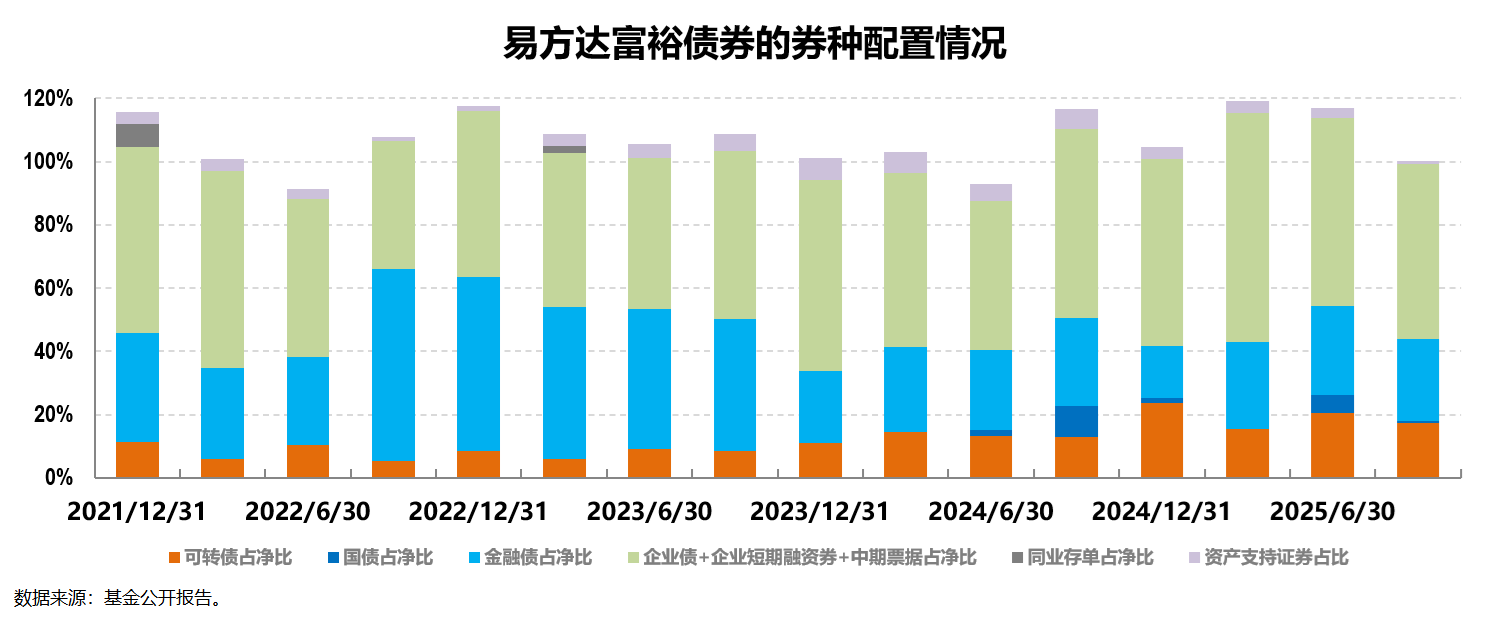

债券部分,组合以“哑铃策略”为主,信用债打底贡献稳定票息,长债与国债期货灵活波段提供收益增强。

结合上图债券部分的券种配置情况,更具体而言,组合主要以中短久期的信用债打底贡献稳定票息,同时以长端利率债与国债期货灵活波段来提供收益增强。

第三,在风险管理层面,组合更为重视事前控制,除了不同资产与不同策略之间的对冲之外,还重视资产与策略本身的不对称性;同时,组合还会将股票与转债放在一起审视其风格与行业暴露,在实现驱动力多元化的基础上,还能在资产内部通过综合比价实时做再平衡。

讲到这里,必须要介绍一下构建上述这套多资产投资框架的基金经理杨康。

从工作履历上来看,杨康,金融硕士,具备10年证券从业经验和6年公募基金管理经验。2019年5月加入易方达基金,2019年11月开始管理公募基金,具有丰富的二级债基、混合类基金的管理经验,现管理易方达裕富、易方达瑞锦、易方达瑞景、易方达新利、易方达新鑫、易方达鑫转增利等8只公募产品。截至2025年9月30日,其管理的公募基金资产总规模近100亿元。

从投资理念和方法论来看,杨康认为所有绝对收益资金都有相对收益属性,而其底层需求则是在不确定的市场中实现相对确定的投资目标,做到“进可攻、退可守”。而实现这一“收益升维、波动降维”的目标,除了通过不同资产、不同策略之间的对冲、优化外,还可以通过“不对称性”在各类资产中的运用。

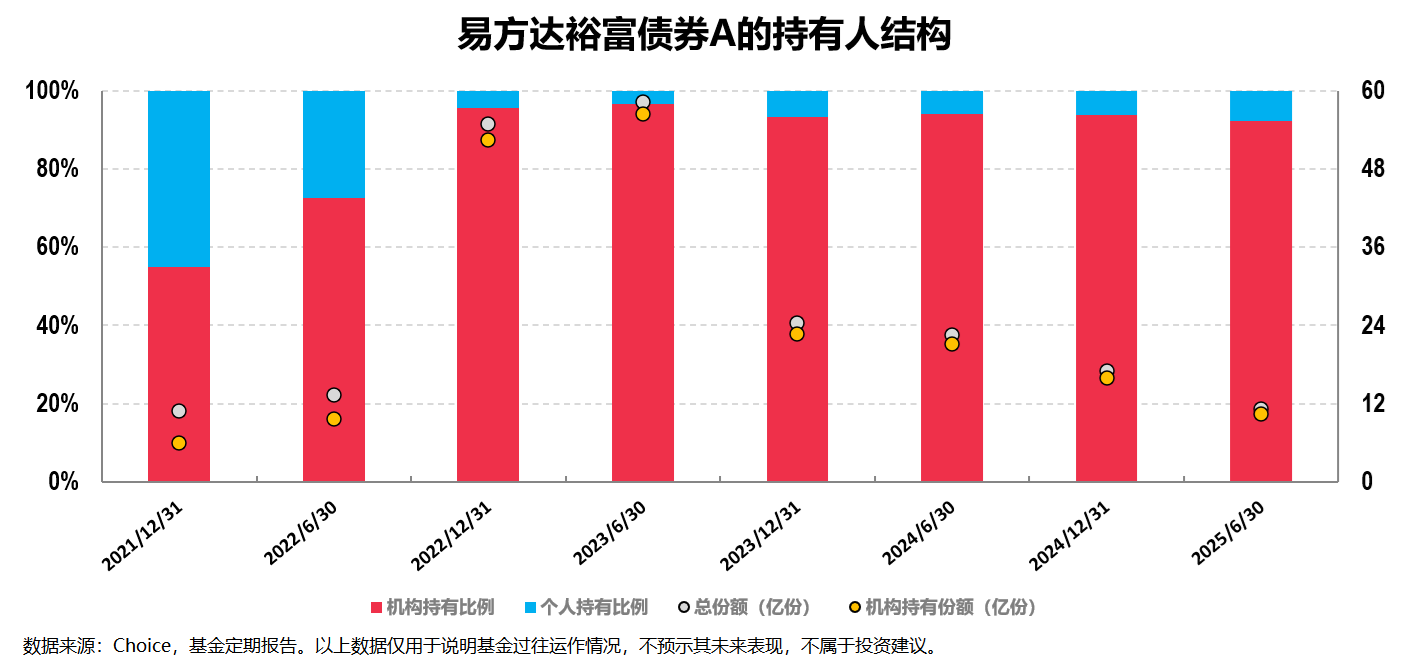

凭借着长期稳定优秀的业绩,易方达裕富债券这只产品长期得到专业机构投资者的认可:

从历史数据来看,机构投资者始终持有较大比例该产品,2021年末以来机构投资者的历史平均持有占比超过85%。2025年中报显示,该产品的机构投资者占比为92.23%,足见机构对这只产品以及基金经理的高度认可。

而对于我们普通投资者而言,在长期低利率趋势以及当前权益市场性价比有所下降的大背景下,在明确易方达裕富债券这只产品的中波动属性的基础上,拥抱此类产品或是当下较好的一种应对之道。

文章的最后,还可以额外补充两个点:

其一,私域小伙伴可能都知道杨康管理的易方达瑞锦混合 是我们“稳健组合”(整体定位股2债8)的成分基金,所以我们对杨康的认可毋庸置疑。

同样是优秀的中等波动含权债基产品,易方达瑞锦的股票仓位中枢还会略高一些(且还能部分投港股),但其几乎不投转债,我认为两者在收益和波动上的差别也主要来自于此。所以在保持对基金经理投资能力高度认可前提下,如果想要适当增加对转债部分投资比例的话, 易方达裕富债券 会是更好的选择。

其二,杨康管理的易方达鑫转增利混合 是一只主投可转债的基金,这只产品自其2019年11月7日上任以来截至2025年11月20日,任职回报接近130%、年化回报超14%,以近六年业绩来看在同类基金中排名第1,足以说明杨康的转债投资能力。想更多配置转债的小伙伴也可以关注这只产品。

写到这里,我觉得今天的文章就差不多可以结束了。