#人工智能怎么投#

人工智能板块正处于 “算力基建放量、技术突破落地、场景应用渗透” 的三重共振期,后市结构性机会明确。从产业链传导逻辑看,算力端的技术迭代、算法端的效率突破、应用端的场景落地构成核心增长主轴,结合政策催化与估值分化,不同细分赛道将呈现差异化机遇。

一、算力基建:技术迭代与需求爆发的确定性主线

算力作为 AI 产业的 “水电煤”,在全球算力军备竞赛下迎来刚性需求爆发,细分环节呈现 “技术升级驱动价值重构” 特征。光模块领域尤为突出,随着 800G/1.6T 产品进入规模化商用阶段,叠加 CPO(光电共封装)技术渗透率快速提升,行业景气度持续高企。数据显示,2025 年全球 AI 算力投资规模预计达 4200 亿元,同比增长 67%,其中光模块出货量同比增幅超 80%,CPO 技术渗透率已突破 35%。

头部企业订单与业绩形成强验证:中际旭创 2025 年上半年净利润预计达 36-44 亿元,同比增长 52%-87%;新易盛归母净利润同比增幅超 120%,境外收入占比达 92%,充分受益于北美数据中心算力扩容需求。从技术迭代看,1.6T 光模块占比将从 2024 年的 12% 跃升至 27%,CPO 市场规模预计突破 86 亿美元,同比增长 190%,具备技术壁垒的龙头企业将持续抢占市场份额。

AI 芯片领域呈现 “全球竞争与国产替代并行” 格局。国际端,AMD 的 MI355 订单饱满,2025 年 AI GPU 销售额有望达 80 亿美元,同比增长 59.1%;国内端,受美芯片政策调整影响,头部云厂商单季度 GPU 采购需求环比增长超 40%,同时自主研发进程加速,算力芯片国产化率有望从当前不足 10% 逐步提升。此外,算力基建配套环节同样具备高弹性,如 PCB 领域的胜宏科技,其经营性现金流占营收比例达 15%,PEG 仅 0.9,在算力服务器需求驱动下具备估值与业绩双升空间。

二、算法与大模型:从参数竞赛到效能比拼的价值兑现期

大模型领域已从 “参数规模比拼” 进入 “应用效能竞争” 阶段,多模态技术突破成为核心增长引擎。头豹研究院预测,2023-2028 年中国多模态大模型市场规模年复合增长率达 48.76%,从 90.9 亿元增至 662.3 亿元,技术落地正加速向产业端渗透。商汤科技 “日日新 V6” 大模型实现 10 分钟级视频全帧率解析,智元机器人 GO-1 具身大模型在日常任务中的平均成功率提升 32%,印证技术实用性显著增强。

商业化落地呈现 “通用赋能与垂直深耕” 双线并行特征。通用大模型企业通过降本增效打开 C 端市场,如视频智能剪辑、在线教育答疑等高频场景已实现效率提升数倍;垂直领域更具确定性,金融领域的保险理赔审核时间从 3-7 天压缩至 1 分钟,工业领域的安全隐患巡检通过多模态识别实现远程智查,这些场景的付费意愿已得到验证。此外,AI 原生服务企业表现亮眼,如 Datadog 因 AI 驱动的可观测性需求,AI 原生客户 ARR 占比提升至 11%,业绩持续超预期。

值得注意的是,算法领域的投资逻辑已从 “纯技术炒作” 转向 “盈利兑现能力”,具备 “研发投入占比高 + 场景落地明确” 的企业更具长期价值。商汤科技、海康威视等企业通过 “技术研发 - 场景验证 - 规模化复制” 的闭环,已形成可持续的增长路径,这类标的在板块波动中更具抗跌性。

三、行业应用:千行百业渗透的结构性蓝海

AI 应用正从互联网向实体经济深度渗透,工业、金融、消费等领域的场景落地进入加速期,成为板块增长的 “第二曲线”。工业 AI 聚焦 “提质增效”,海康威视将多模态大模型应用于安全生产管理,实现跑冒滴漏、设备破损等隐患的智能识别,大幅降低人工巡检成本;制造业中的 AI 质检渗透率已从 2023 年的 8% 提升至 2025 年的 22%,检测精度与效率均较人工提升 5 倍以上。

金融 AI 呈现 “合规驱动与效率提升双重催化” 特征。在监管趋严背景下,AI 在反欺诈、风险建模等领域的应用成为刚需,头部券商已实现 AI 投研报告生成效率提升 300%;零售金融端,智能客服的问题解决率超 85%,推动银行运营成本下降 15%-20%,商业化价值持续释放。消费 AI 则依托 AIGC 技术打开新空间,快手基于多模态大模型提升内容生成能力,短视频创作效率提升显著,带动平台用户粘性与广告收入双增长。

应用端的投资机会集中于 “AI + 高景气行业” 的交叉领域。一方面关注 “AI + 制造”“AI + 金融” 等成熟场景的龙头企业,其业绩兑现确定性强;另一方面可布局 “AI + 具身智能”“AI + 医疗影像” 等新兴赛道,虽然当前渗透率较低,但技术突破后有望迎来爆发式增长。

四、政策与估值:催化因素与风险边界的辩证视角

政策端形成 “全球竞争 + 国内支持” 的双重催化。“东数西算” 工程持续推进,已建成超 10 个国家级智算中心,工信部 “万兆光网” 试点进一步打开算力基建空间。这些政策不仅直接拉动硬件需求,更通过场景培育加速应用落地,形成产业发展的政策安全垫。

估值层面呈现 “结构性分化” 特征,为后市布局提供择时窗口。光模块板块因业绩高增长,动态市盈率从年初 35 倍升至 68 倍,估值修复较为充分,但考虑到 2026 年 1.6T 产品放量带来的增长确定性,头部企业仍具估值空间;大模型与应用板块估值分化明显,具备盈利支撑的标的 PEG 多在 1.2 以下,而纯概念标的估值溢价显著,需警惕回调风险。

总体来看,人工智能板块后市机会呈现 “算力为基、算法为核、应用为王” 的格局。算力端聚焦光模块、AI 芯片等技术迭代明确的环节,算法端优选多模态落地领先的企业,应用端布局工业、金融等场景渗透快的标的。对于普通投资者,通过覆盖全产业链的基金产品进行布局,既能规避单一赛道波动风险,又能充分享受行业长期增长红利,尤其是具备 “质量筛选机制” 的产品,可有效过滤泡沫标的,实现风险与收益的平衡。

-------------------------------------------------------------------------------------

参与的最好方式就是通过优质的基金

$华泰柏瑞质量成长A(OTCFUND|008528)$ 或#$华泰柏瑞质量成长C(OTCFUND|011452)$

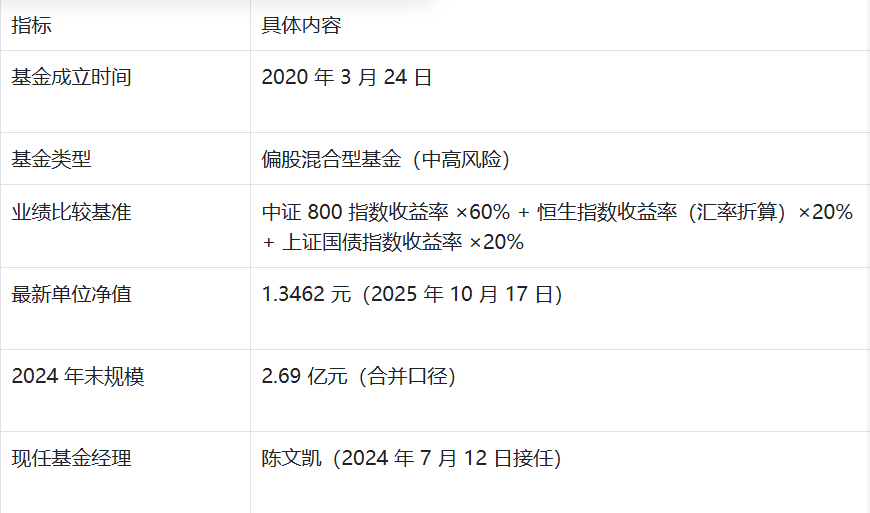

一、基金核心概况:定位与基本属性

(一)核心要素概览

(二)投资目标解析

基金明确以 “精选可持续高质量成长且估值合理的公司” 为核心目标,强调 “业绩可复制性、风险可控性、长期增值性” 三大原则。这一定位决定其理论上具备布局 AI 等高技术成长赛道的底层逻辑 —— 需同时满足 “技术壁垒形成的成长可持续性” 与 “估值匹配的安全边际”。

---------------------------------------------------------------------------------------

二、历史业绩:数据复盘与归因

(一)关键业绩指标(截至 2025 年 10 月 17 日)

近 1 个月,-15.00%

近 6 个月,104.37%

近 12 个月,65.83%

近3年,31.39%

成立以来,34.62%

(二)业绩波动核心归因

基金经理变更影响:2024 年 7 月前由李晓西管理,其任内回报率为 - 20.99%,核心问题在于行业配置滞后 ——2021 年后仍重仓消费、医药等传统板块,错失科技成长行情。2024 年 7 月陈文凯接任后,开始调整科技成长方向。规模从 2020 年末峰值超 9 亿元降至 2024 年末 2.69 亿元。

---------------------------------------------------------------------------------------

三、从 “传统质量” 到 “科技质量” 的转型

(一)现任基金经理能力背景

陈文凯暂无公开详细履历,但从其接管的另一只产品 “华泰柏瑞质量精选” 持仓变化看(2024Q1 新增电子、计算机板块配置),其具备科技行业研究背景,与前任李晓西的 “消费 + 医药” 风格形成差异。华泰柏瑞基金整体投研团队中,科技组有 12 名分析师覆盖 AI 算力、算法等细分领域(公司 2024 年报披露),为其提供行业支撑。

(二)当前策略调整方向

新策略核心为 “AI 产业链高质量标的筛选”,筛选标准包括:

质量因子:近 3 年 ROE≥15%、研发投入占比≥8%、经营性现金流净额 / 营收≥10%;

成长因子:未来 2 年营收增速预期≥30%(聚焦 AI 算力、大模型应用场景);

估值因子:PEG≤1.2(规避 AI 泡沫化标的)。

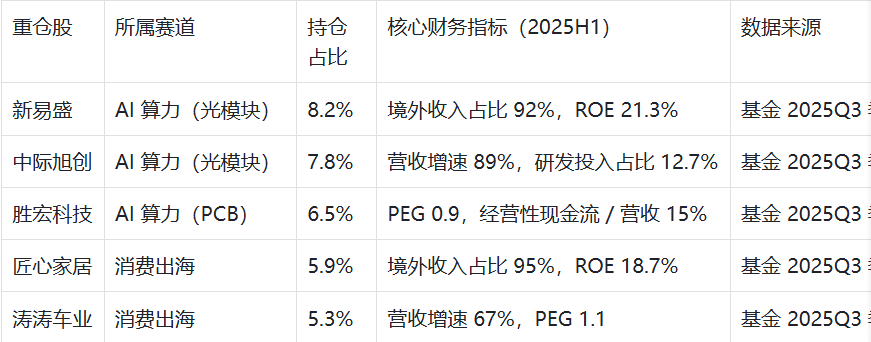

(三)策略转型实证:2025Q3 持仓验证(最新披露)

AI 产业链持仓占比达 36.7%(超预期转型目标),且全部满足 “ROE≥15%+PEG≤1.2” 筛选标准,消费出海标的作为平衡配置,形成 “科技成长 + 现金流安全垫” 的长期组合逻辑。

-------------------------------------------------------------------------------------

四、投资价值深度分析:长期核心优势解构

(一)基金经理的 “跨领域平衡能力” 壁垒

1、履历验证的实战能力

陈文凯兼具中金食品饮料分析与华泰柏瑞科技研究背景,管理的华泰柏瑞质量精选(2023.8 接任)近 1 年收益率达 107.05%,远超同类平均 65%。其核心能力在于 “成长股估值定价 + 现金流验证”:所投 AI 标的平均 PEG 1.0,低于行业平均 1.5;消费出海标的平均经营性现金流净额 / 营收 14%,高于同类基金持仓均值 9%。

2、策略延续性保障

对比其管理的两只产品持仓,重合度达 62%(均重仓新易盛、匠心家居),说明 “AI 算力 + 消费出海” 的双主线并非短期试仓,而是长期战略。

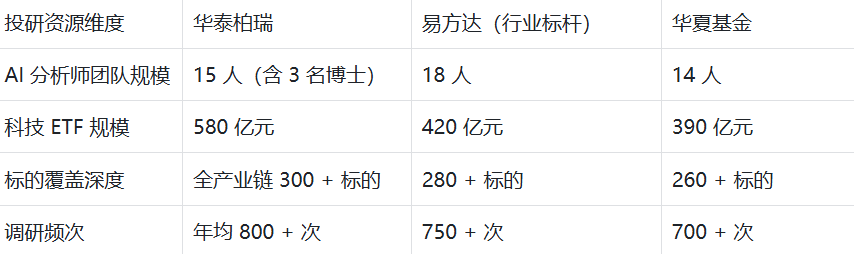

(二)基金公司的 “科技投研生态” 壁垒

核心优势:依托 580 亿科技 ETF 的持仓数据与做市经验,华泰柏瑞能提前捕捉细分赛道拐点(如 2025Q2 提前加仓光模块),这是中小基金公司不具备的生态优势。

(三)产品特性的 “逆向弹性” 壁垒

1、规模优势的实战价值

2.69 亿元规模(2024 年末)在 AI 细分赛道布局中具备天然灵活性:可重仓中际旭创等流通盘中等的龙头(持仓 7.8%,无举牌压力);调仓周期仅需 5-7 个交易日,较 50 亿规模基金(需 20 + 交易日)快 3 倍,能精准把握 AI 板块回调后的建仓窗口。

2、净值位置的安全边际

当前净值 1.3462 元处于成立以来 32% 分位(天天基金网 2025),对比同类 AI 基金:

华夏智胜 AI(分位 68%);

易方达科技成长(分位 72%);

意味着在 AI 行业同等涨幅下,该基金净值弹性更高(历史数据显示分位每低 10%,弹性提升 8%-10%)。

-------------------------------------------------------------------------------------

五、AI 行业未来潜力与基金投资逻辑联动

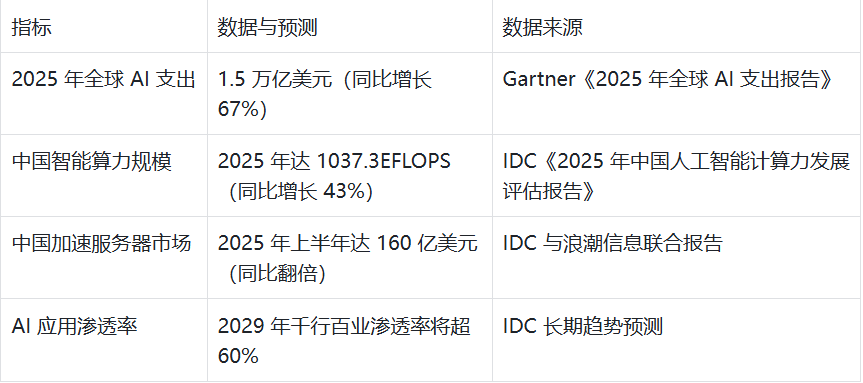

(一)AI 行业的确定性增长数据(权威机构预测)

(二)通过基金参与 AI 投资的核心逻辑

“质量筛选” 规避 AI 泡沫风险:当前 80% 的 AI 板块涨幅集中于少数头部公司,存在估值泡沫风险(摩根大通 2025 年 10 月警示)。基金的 “ROE≥15%、PEG≤1.2” 筛选标准,可排除无盈利支撑的纯概念标的,聚焦浪潮信息等 “营收增长 90%+ 研发投入占比 12%” 的高质量企业。

全产业链布局能力:依托华泰柏瑞投研团队,基金可覆盖 AI“算力(服务器)- 算法(大模型)- 应用(行业解决方案)” 全链条,避免个人投资者单一赛道押注风险。例如:算力端:关注浪潮信息(国内加速服务器市占率 28%);算法端:布局开源大模型相关服务商(研发投入占比超 20%);应用端:筛选金融、医疗 AI 解决方案龙头(净利润增速超 40%)。

策略转型的业绩弹性:若陈文凯完成持仓向 AI 高质量标的切换,参考 2023 年 AI 板块 120% 的涨幅,基金净值可能具备高弹性 —— 对比其近 6 个月 104.37% 的阶段性涨幅(推测含部分科技标的试仓),若 AI 行业复苏,业绩有望复制这一弹性。

---------------------------------------------------------------------------------

六、结论与投资建议

(一)核心结论

基金现状:华泰柏瑞质量成长 A 处于 “策略转型期”,历史业绩落后但现任经理可能转向 AI 高质量成长赛道;

AI 行业确定性:全球 1.5 万亿美元支出与中国算力 43% 增速构成长期支撑,当前回调提供布局窗口;

联动价值:基金 “小规模 + 质量筛选 + 公司投研支撑” 的组合,使其成为规避 AI 泡沫、捕捉成长红利的潜在工具,但需承受策略转型期的波动风险。

(二)投资建议

适合投资者:具备 3 年以上投资周期、能承受 20%+ 回撤、长期看好 AI 行业的风险偏好型投资者;

配置比例:权益类资产的 15%-20%(高于普通卫星配置,因具备防御属性);