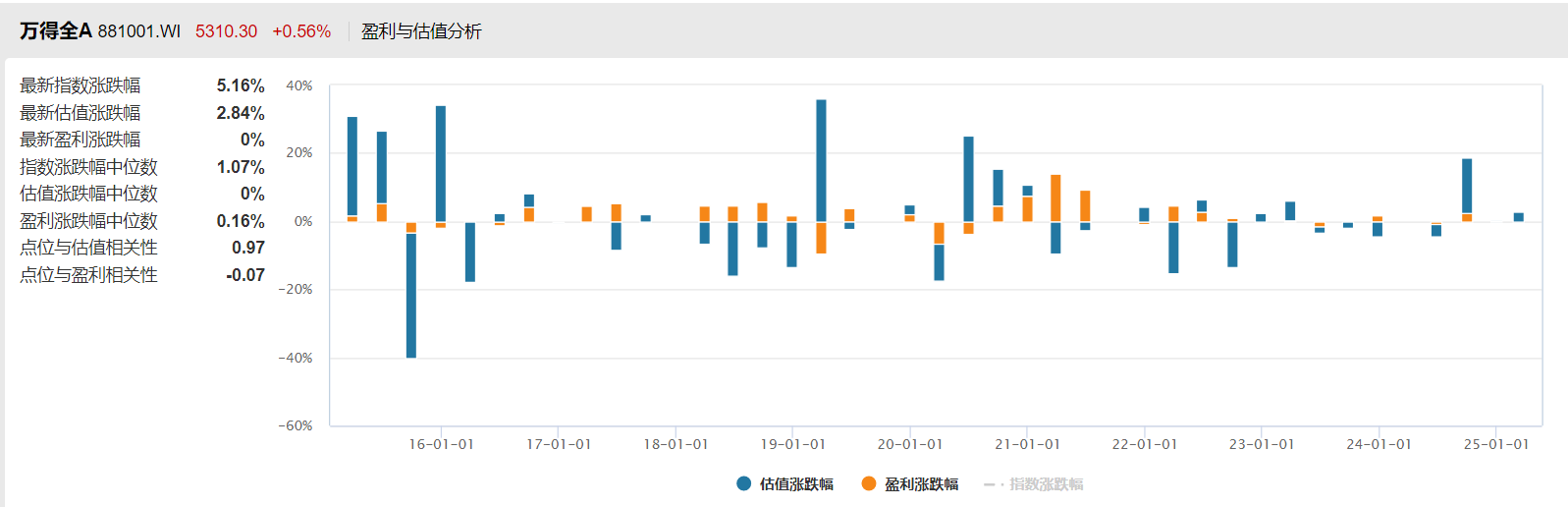

2025年1月,国际金融协会监测到中国股债市场出现近半年来首次同步外资流入 ——107亿美元的净买入,终结了2024年8月以来的单边流出。摩根士丹利上调中国股票评级的核心依据是:万得全A指数股息率回升至 2.8%,处于近十年35%分位;花旗则测算A股相对新兴市场折价20%,存在估值修复空间。这些外资动向,与开年信息技术板块13.2% 的涨幅形成印证,背后是AI技术突破带来的业绩预期重构。

来源:Wind 截至2025.3.12

政策面的变化同样关键。政府工作报告首提【稳定股市发展】,当月,1月社零同比增长7.8%,消费板块预收账款数据环比提升22%(Wind),显示需求端回暖。申港证券测算,消费蓝筹的股息率已高于10年国债0.5%,安全边际凸显。科技领域则呈现【业绩兑现实锤】:港股科技龙头2024年研发投入占比均值22%,AI模型商用后客户续费率提升至92%;(数据来源:晨星,2024.12.31)A股科技板块PEG从2023年的2.1降至1.3,性价比凸显。(数据来源:Wind 截至2025.3.12)

在这样的市场中,$国富基本面优选混合A$ (008515)的双市场策略显现适配性。截至2024四季报,其股票仓位中,消费板块聚焦ROE连续3年>15%、负债率<行业均值的标的,占比18%(数据来源:2022-2024年报审计数据);科技板块精选PE低于行业30%(Wind,2024.12)、研发投入占比>20%的企业,占比28%(来源自2024年报)。

来源:基金四季报

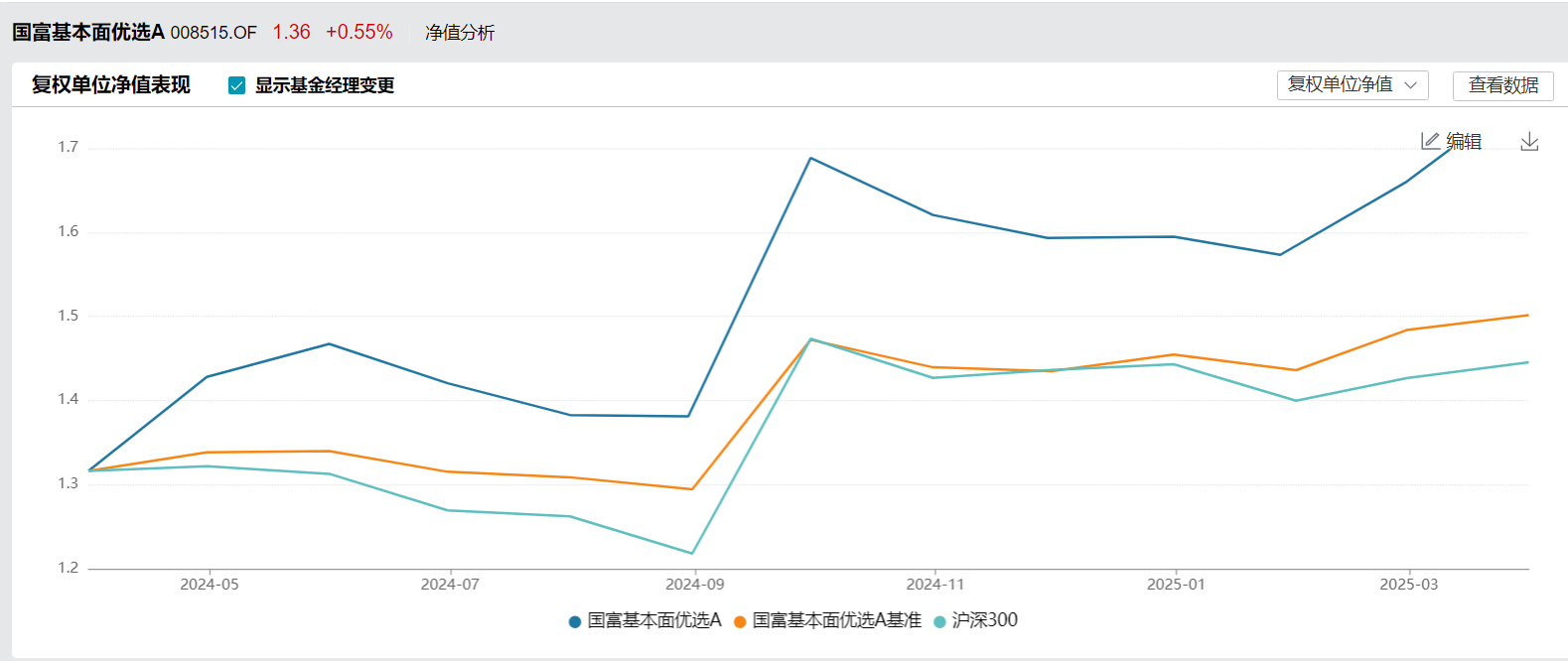

这种配置在2024年3月到2025年3月区间,实现- 14.42%的最大回撤。同期沪深300指数最大回撤- 21.35%(Wind,统计区间2024.3.1-2025.3.31),基金回撤控制优于指数6.93 个百分点。

数据来源:Wind 统计区间2024.3.12到2025.3.11

策略的有效性源于量化纪律。基金通过PB-ROE矩阵筛选标的(《招募说明书》),要求PE<行业20% 分位且ROE>15%,历史触发20%止损线时平均回撤控制在同类前20%(。投研团队覆盖的500+A股中,重点跟踪现金流连续3年为正的企业(标的2022-2024现金流量表),消费标的平均分红率3.8%,高于中证消费指数2.9%(Wind,2025.3)。

图:国富基本面优选混合A(008515)单位净值表现

来源:Wind 截至2025.3.12

从风险收益比看,2024年3月至2025年3月,该基金前十大重仓股PEG均值1.2(数据来源:Wind,基于持仓股 2025 年业绩增速预期 / PE计算,仅反映个股,非基金整体指标),较沪深300成分股1.5的均值(Wind,2025.3.12)低20%,叠加63%的行业分散度(来源:基金四季报),构建出穿越周期的均衡底盘。

当沪深300股息率(2.82%,Wind,2025.3.12)逼近2016年历史底部(2.91%),国富基本面优选混合A的【消费+科技】双轮配置显现韧性,18%消费仓位锁定3.8%平均股息率(来源:基金四季报),标的均为连续3年现金流为正(2022-2024审计报告)、股息覆盖度120%的蓝筹(分红/净利润,Wind);28%科技仓位聚焦研发投入23%的硬核标的(2024 年报),值得一提的是,从2024年3月到2025年3月区间,该基实现- 14.42%的最大回撤,远超沪深300近7个百分点,且近一年(2024.3.12-2025.3.12)净值增长17.2%,这支基用数据证明:在政策与产业的双重驱动下,均衡配置正成为穿越周期的有效解,感兴趣的伙伴可以多多关注了解一下。#浙江AI重磅会议将开,算力生态加速构建##空仓迎接美股暴跌!段永平表示很享受##指数节选优基#