穿越2022年-2023年的波折,中资美元债正在以修复的姿态再度走入投资人的视野。那么,

如何理解中资美元债的投资逻辑?

如何看待当下中资美元债的投资价值?

(一)中资美元债市场的过去与现在

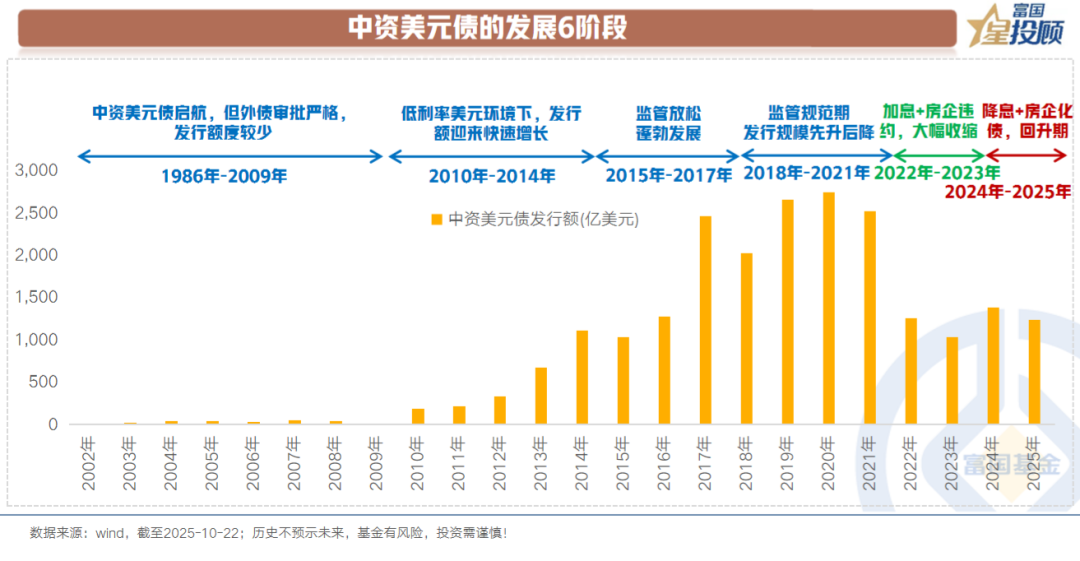

1)中资美元债的发展6阶段

回溯中资美元债市场的发展,基本可以分为6个阶段:

启航期:1986年-2009年。1986年,中国银行在新加坡发行了第一只中资美元债。彼时我国外债额度审批严格,因此并未由此形成常态化发行。

快速增长期:2010年-2014年。为应对次贷危机,美联储连续降息,联邦目标基金利率上限来到0.25%。美元市场处于低利率环境,美元债融资成本显著降低。2010-2014年,中资美元债发行额从187亿美元逐年增长至1106亿美元。

蓬勃发展期:2015年-2017年。这一时期的核心驱动因素为:境外债发行监管趋于宽松。发改委出台文件取消了外债发行的额度审批,大幅降低了境内企业赴境外发债的门槛。此外,融资需求侧,国内融资环境收紧促使房企等主体转向美元债融资。2015-2017年,中资美元债年均发行额达到1590亿美元。

监管规范期:2018年-2021年。发改委、财政部出台文件强化监管海外债的发行,重点是为了约束房企和地方城投平台。但由于美联储进入降息周期,融资成本优势使得2018年-2021年发行额维持在较高水平,年均发行额达到2487亿美元。

收缩期:2022年-2023年。美联储进入大幅加息阶段+国内房企出现违约潮,中资美元债发行额快速收缩,年均发行额回落至1144亿美元。

回升期:2024年-2025年。美联储降息周期+房企化债修复信用,发行额开启回升。

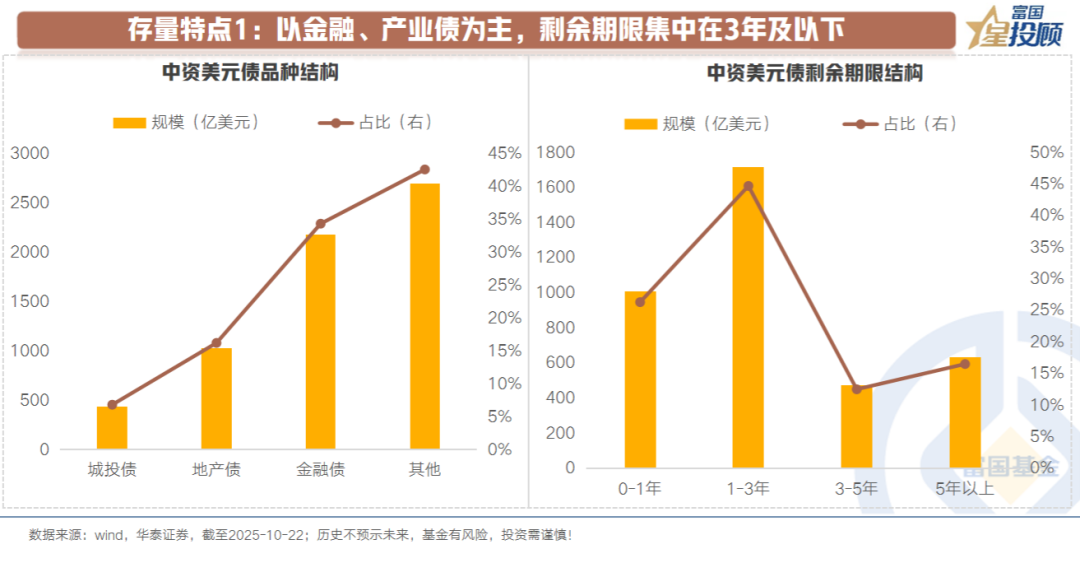

2)存量特点1:以金融、产业债为主,剩余期限集中在3年及以下

当前中资美元债市场存量余额为6600亿美元,呈现出的特点为:

一是,品种里面以金融债、产业债为主,二者占比超过75%,地产债占比下行至16%。

二是,从债券的剩余期限来看,以3年以下的品种为主,占比达到70%以上。

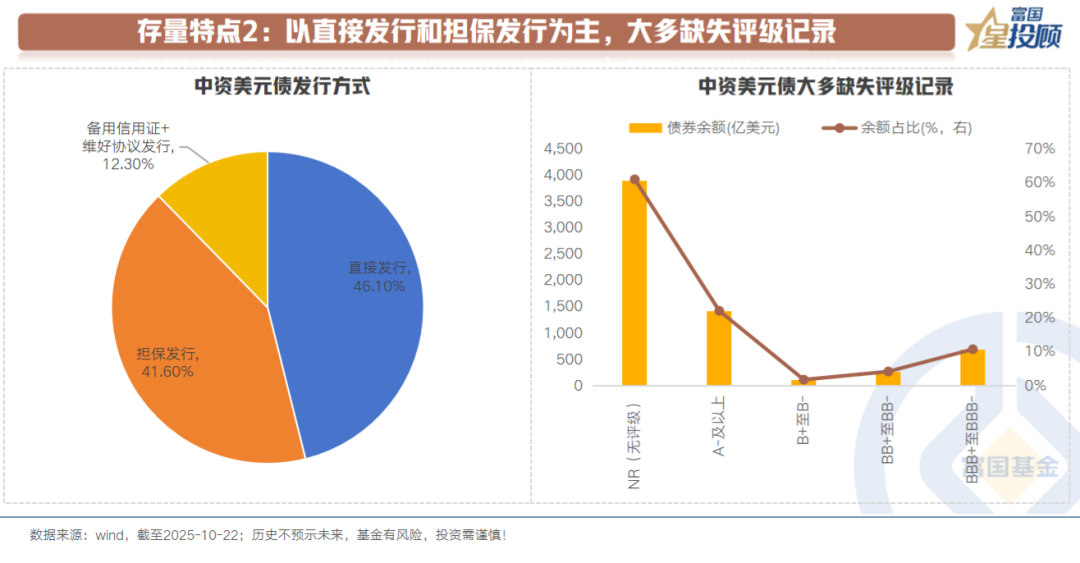

3)存量特点2:以直接发行和担保发行为主,大多缺失评级记录

评级方面,中资美元债大多缺失评级记录。底层原因在于:中资美元债在发行时,部分发债主体出于对评级预期的担忧并没有选择主体评级,选择的是非公开发行监管条例下并不强制要求进行主体评级的方式。

从当前存量规模来看,NR(无评级)占比达到61%,有评级记录中,投资级占比33%,高收益债占比6%。

(二)如何看待当下中资美元债的投资价值?

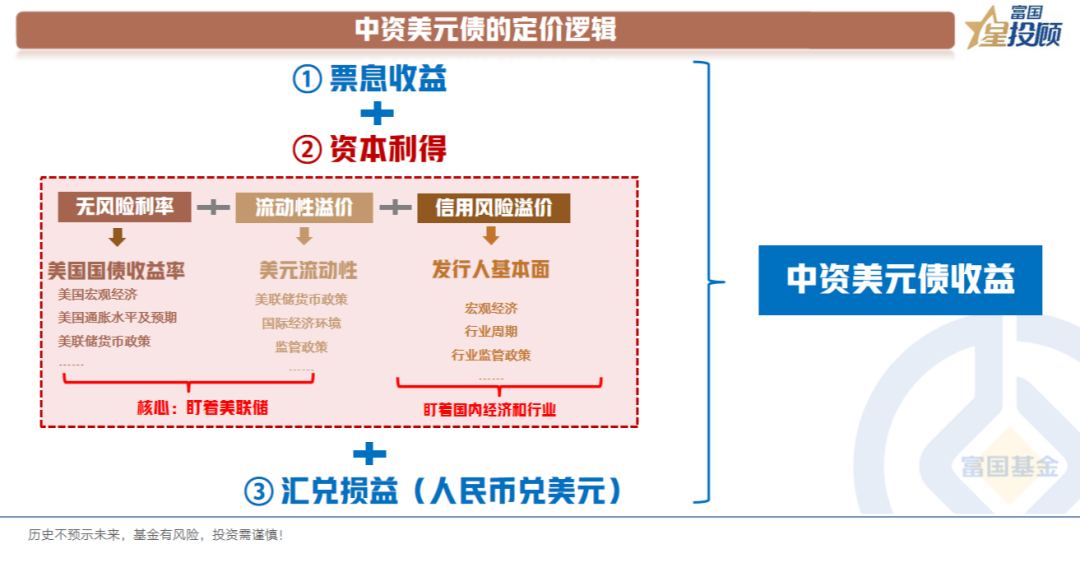

中资美元债的定价逻辑

用人民币投资中资美元债,收益主要由3个部分构成:

一是,票息收益。只要控制住不违约,所见即所得。

二是,资本利得,即中资美元债利率变动带来交易价格的变化。这一块可以拆分成3方面:一是,美国无风险基准利率变化,即美国的经济周期,经济走弱往往带来利率下行。二是,流动性溢价定价下的美元流动性环境,宽松往往会带来利率下行。三是,信用风险溢价,如果信用风险担忧下行,往往会带来信用利差收窄,从而带来利率下行。

三是,汇兑损益。用人民币投资美元资产,会涉及不同时点的汇率换算。简单理解,人民币贬值会贡献收益,反之,则侵蚀收益。此外,如果选择锁汇来控制汇率变化带来的影响,那么应先投资收益的因素就转为锁汇成本。

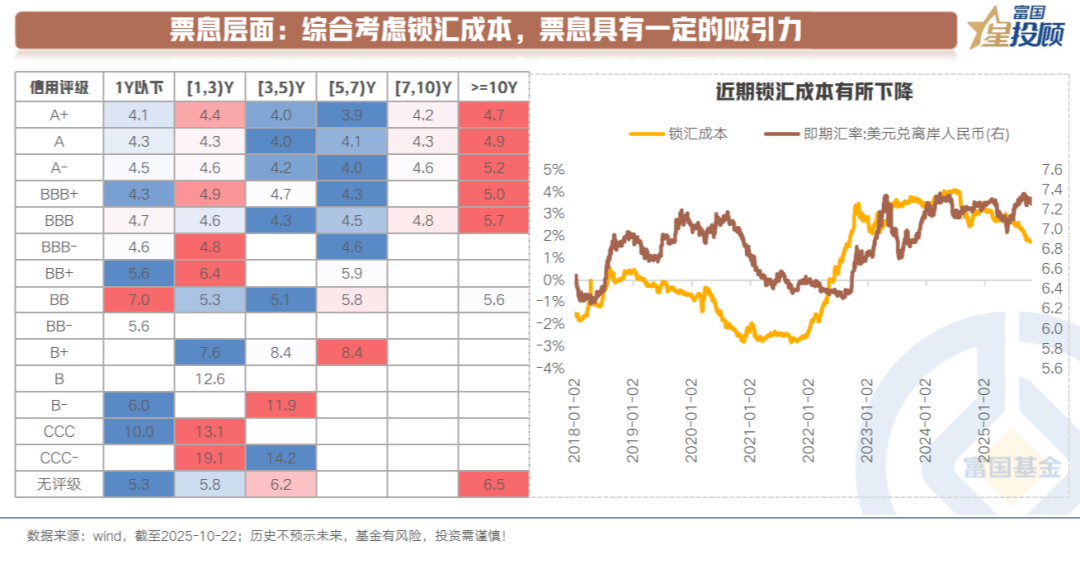

票息层面:综合考虑锁汇成本,票息具有一定的吸引力

从到期收益率的视角来看,剩余期限在3年以内、评级在投资级以上的到期收益率水平在4.3%以上。如果采用锁汇的方式对冲,目前锁汇成本在1.8%左右,静态收益仍具有一定的吸引力。

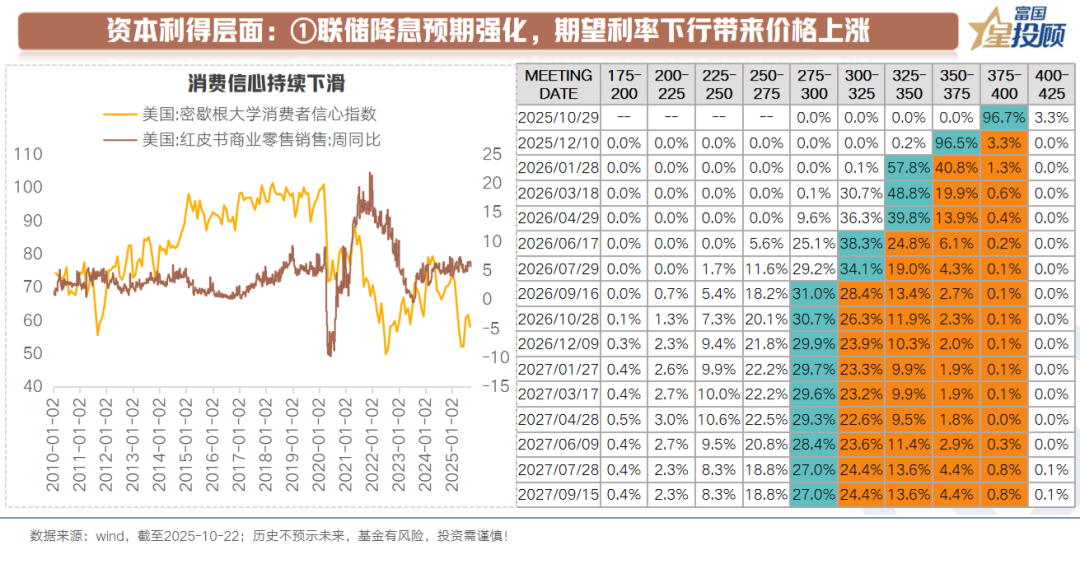

资本利得层面:联储降息预期强化,期望利率下行带来资本利得

美国经济和就业呈现疲态,当前市场关于美联储降息的预期持续强化,当前年内降息预期为2次,共计50bp。降息预期如若兑现,有利于改善中资美元债融资成本预期。一方面,有望牵动中资美元债利率下行,从而带来资本利得。另一方面,有助于增强中资主体发债意愿,增加中资美元债供给端的选择。

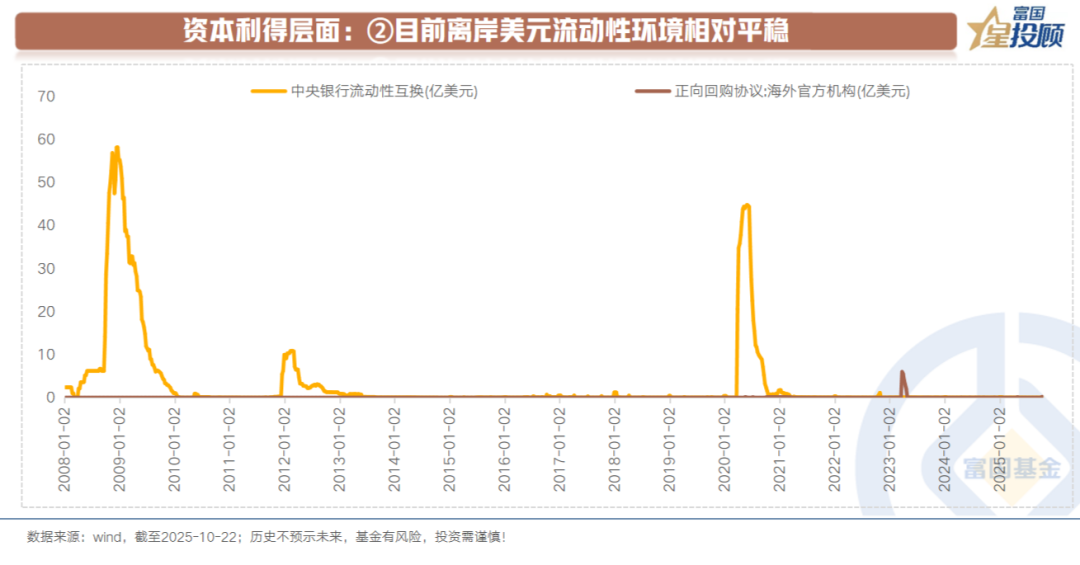

资本利得层面:目前离岸美元流动性环境相对平稳

从观察指标来看,一般有2个:

一是,外汇基差互换。如果非美元货币的浮动利率端的基差大幅下降,则对应着非美元货币换成美元的成本上升,反映离岸美元流动性紧张。反之,则相对宽松平稳。

二是,美联储资产负债表中中央银行的流动性互换规模。如果出现突然冲高的情况,往往指向美元流动性较为紧张。

当前来看,离岸美元流动性环境相对平稳。

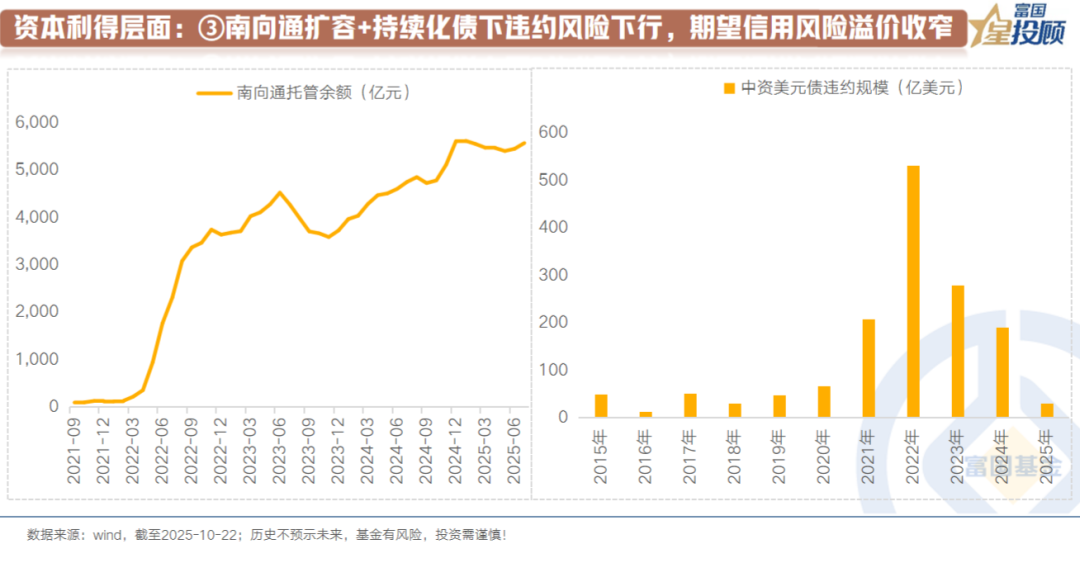

资本利得层面:南向通扩容+持续化债下违约风险下行,期望信用风险溢价收窄

当前有望推动中资美元债信用风险溢价收窄的因素主要有2个:

一是,南向通扩容,有助于提升配置的力量。

二是,违约风险下行。受益于国内稳地产政策持续+违约房企债务重组取得实质进展,当前中资美元债新增违约额明显减少。

汇兑层面:如若不锁汇,则要盯住汇率变化

如果不锁汇,汇率的变化直接影响投资收益。

从短期维度来看,汇率也是资金交易的结果。可以看到,在过去美联储的加息周期里,中国出口企业积累了大量美元头寸未结汇。一个衡量的指标是:货物贸易顺差与银行代客结售汇顺差的差额中枢自2021年起显著上移。

向后看,后续汇率核心取决于中美经济对比变化。如果美国经济衰退风险上升,有可能带来出口企业持有美元的成本与风险上升。因此,需关注待结汇盘集中释放的可能性。

$富国亚洲收益债券(QDII)人民币A(OTCFUND|008367)$

$富国亚洲收益债券(QDII)人民币C(OTCFUND|019709)$

$富国全球债券(QDII)人民币A(OTCFUND|000163)$

$富国全球债券(QDII)人民币C(OTCFUND|019518)$

#投顾交流会#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。