受2025年关税引发的再通胀担忧影响,美联储自上一次降息已连续8个月维持联邦基金目标利率不变。2025年9月,美联储再启降息25BP,关于大类资产的“宽松交易”再度活跃。本文将主要从“为什么要投资美债”、“美债基金2025年在买什么”以及“如何应对不同利率环境挑选美债基金”等主要维度剖析美债投资的“攻守道”。

(一)为什么要投资美债?

01

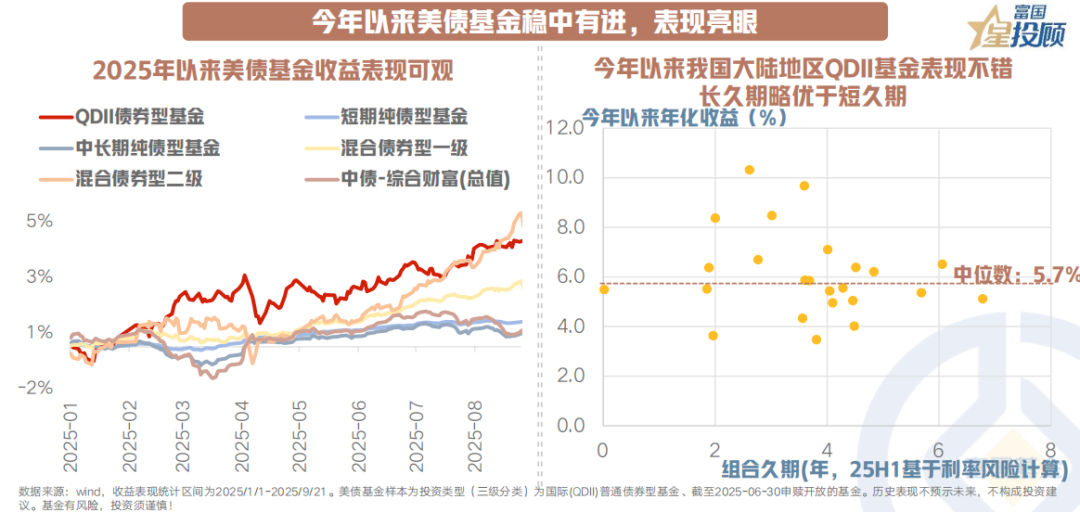

今年以来美债基金稳中有进,表现亮眼

2025年以来,截至2025/9/21,QDII债券型基金指数累计上涨4.63%,与国内含权二级债基指数不相上下。进一步地,今年以来我国大陆地区QDII基金的年化收益表现中位数已近6%(截至2025/9/21),结构中长久期略优于短久期。随着全球主要经济体进入货币宽松周期,QDII债基的光环愈发迷人。

02

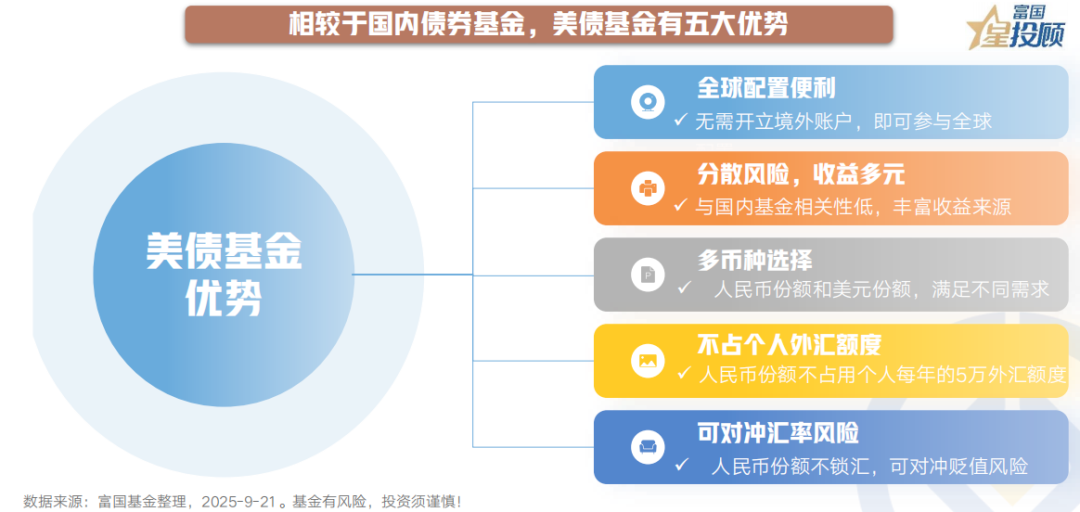

相较于国内债券基金,美债基金有五大优势

第一,全球配置便利。投资者无需开立境外账户,即可参与全球债券投资。第二,分散风险,收益多元。美债基金与国内基金相关性低,可以丰富资产配置的收益来源。第三,多币种选择。美债基金提供人民币份额和美元份额,可以满足不同投资者需求。第四,不占个人外汇额度。美债基金人民币份额不占用个人每年的5万外汇额度,资金使用更灵活。第五,可对冲汇率风险。若美债基金人民币份额不锁汇,可对冲人民币贬值风险。

03

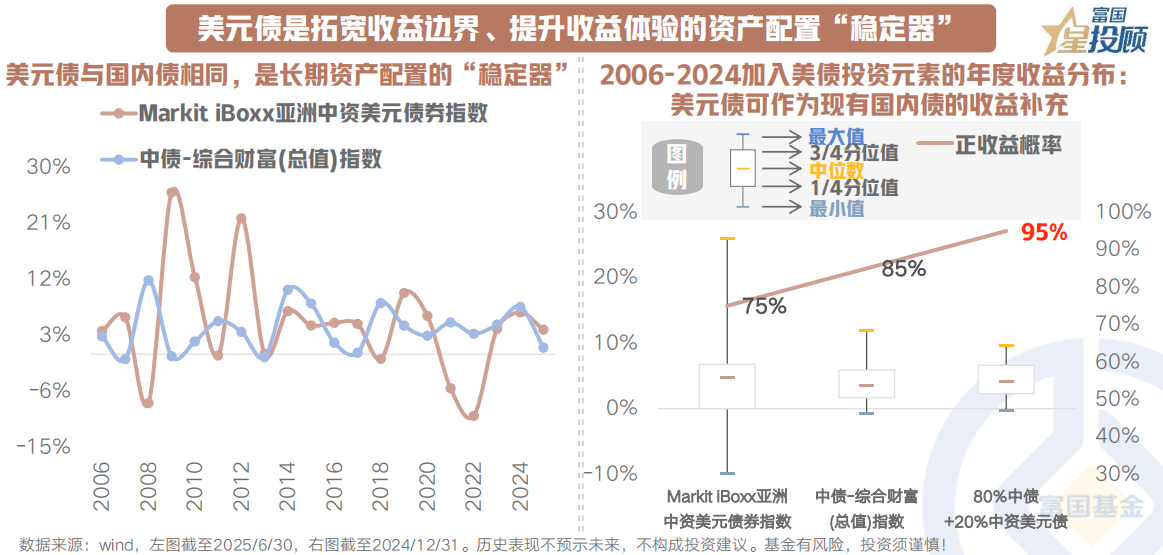

美元债是拓宽收益边界、提升收益体验的好配置工具

从资产配置的角度看,布局美元债,就是不把鸡蛋放在同一个篮子中。美元债就是这样一个分散配置的好工具,让投资组合里,不仅有人民币资产,还有美元资产。根据wind统计,中资美元债和中债的年度收益有时会呈现出一定的逆向波动特征,对长期资产配置能起到“稳定器”效果。

布局美元债,可作为现有国内债的收益补充。2006-2024年间,中债综合财富指数的年度收益率中位数为3.45%,正收益率概率为85%。若是加入一定的中资美元债配置,如“80%中债+20%中资美元债”的组合,其年度收益率中位数提升至4.17%,正收益概率更是提升至95%。

04

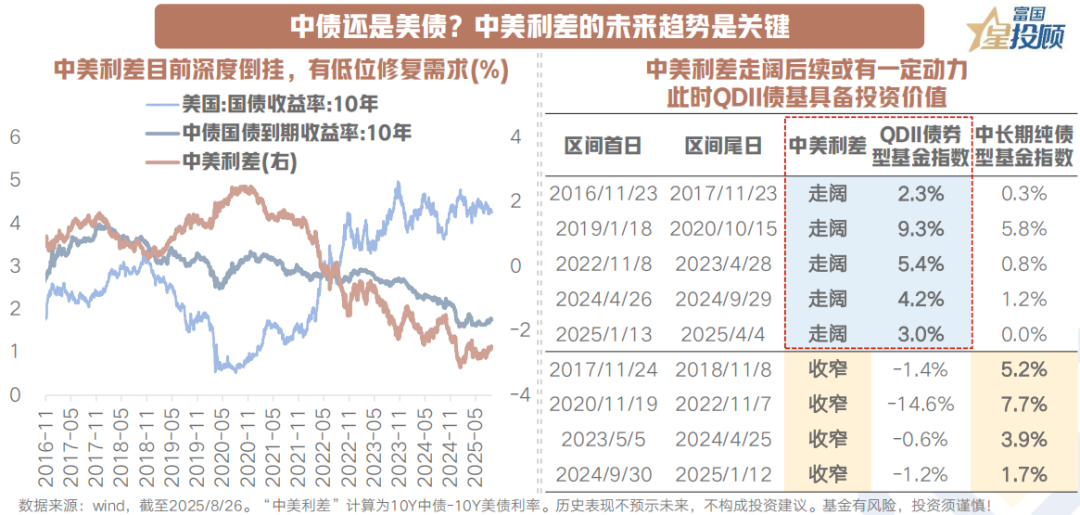

中债还是美债?中美利差的未来趋势是关键

中美利差的走阔,通常是在美债收益率下行时完成,较少出现中、美收益率均下行时的利差走阔。此时,美国债券的价格上涨速度,远快于中国债券价格,QDII债基表现优于境内债基。与之相对应的是,中美利差的收窄,往往出现在中债收益率的快速下行,或美债收益率的上行中,此时境内债基表现优于QDII债基。中美利差的趋势决定了,中债与美债的业绩变化趋势。

目前中美利差已处于2016年以来的较低百分位,从这个角度去看,中美利差有低位修复的需求。另一方面,中美利差的核心是中美两国经济实力的对比,过去中美PMI差走阔之时,往往是中美利差走阔之时。然而2022年之后,中美PMI差走阔,中美利差反而出现了倒挂。究其原因,或许是中美两国经济在生产端衡量的修复差异并不大。而过去中国相对偏弱的需求和美国相对偏强的需求下,出现了中美利差倒挂的现象。

未来,随着美国在关税困扰中需求端进一步走弱+财货协同宽松诉求加强,这一现象或有望得到纠偏,中美利差走阔后续或有一定动力,此时QDII债基投资价值将较为突出。

05

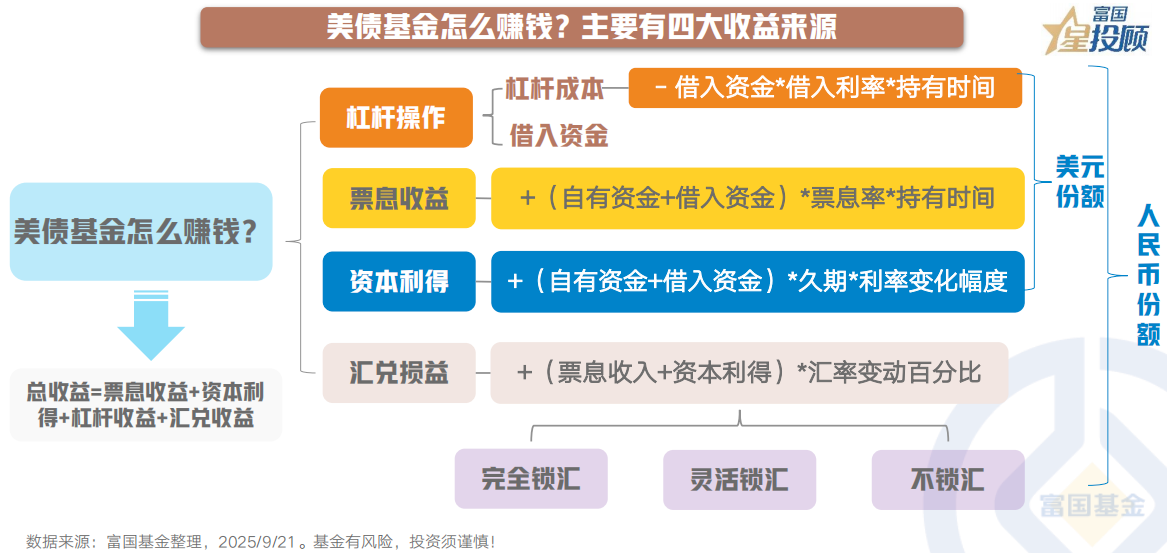

美债基金怎么赚钱?主要有四大收益来源

与国内债券基金相同,美债基金的主要收益来源于三大方向:票息收益、资本利得,以及杠杆收益。但与国内债券基金不同的是,美债基金还面临着汇兑损益。因为美债基金的人民币份额需要先换汇,再购买美元债券,同时卖出美元债券资产后,仍然面临着换汇为人民币的情况。所以,美债的汇兑收益不容忽视,例如人民币贬值,会对人民币份额的美债基金收益有正贡献。

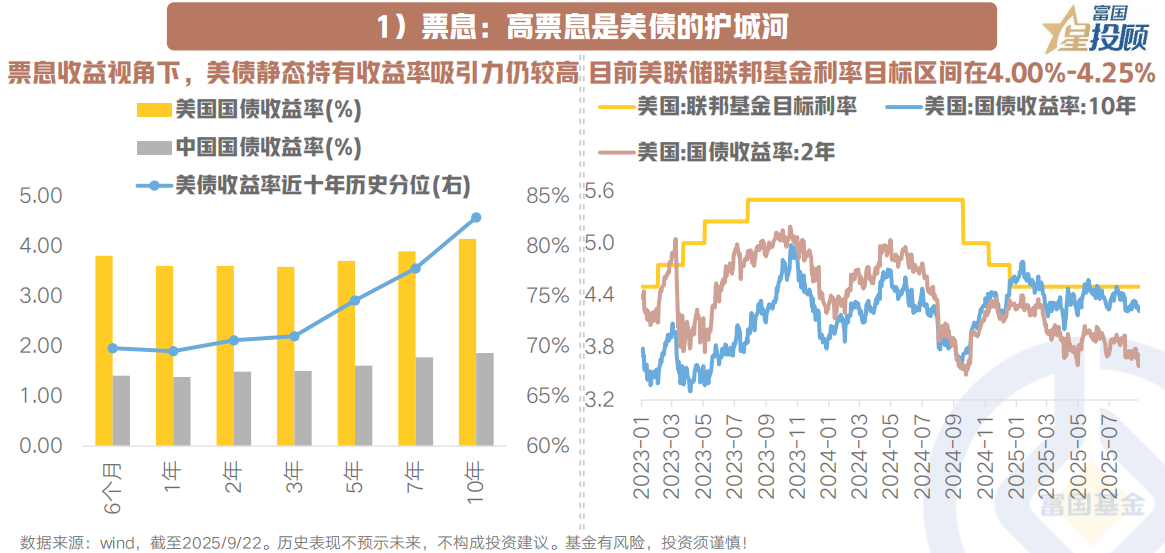

1)票息:高票息是美债的护城河

自2025/9/18美联储宣布降息25个基点、将联邦基金利率从4.25%-4.50%降至4.00%-4.25%后,截至2025/9/22美债的主要各期限收益率均在3.5%以上,且都处于近十年70%以上的较高分位数水平。这意味着不考虑资本利得,仅采用持有到期的“吃票息”策略,收益与国内债静态持有收益率相比已相当可观。

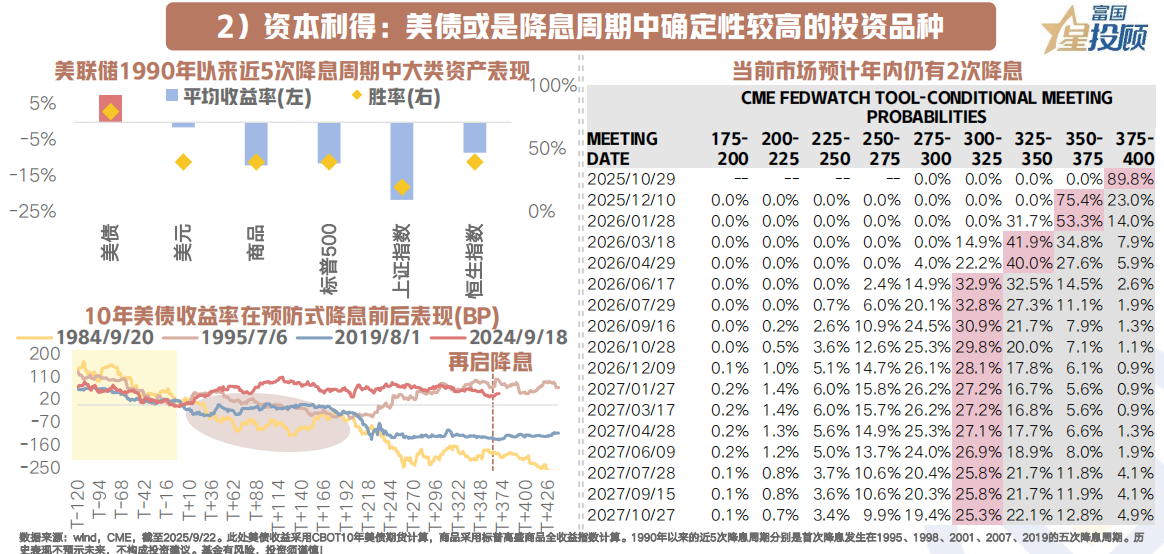

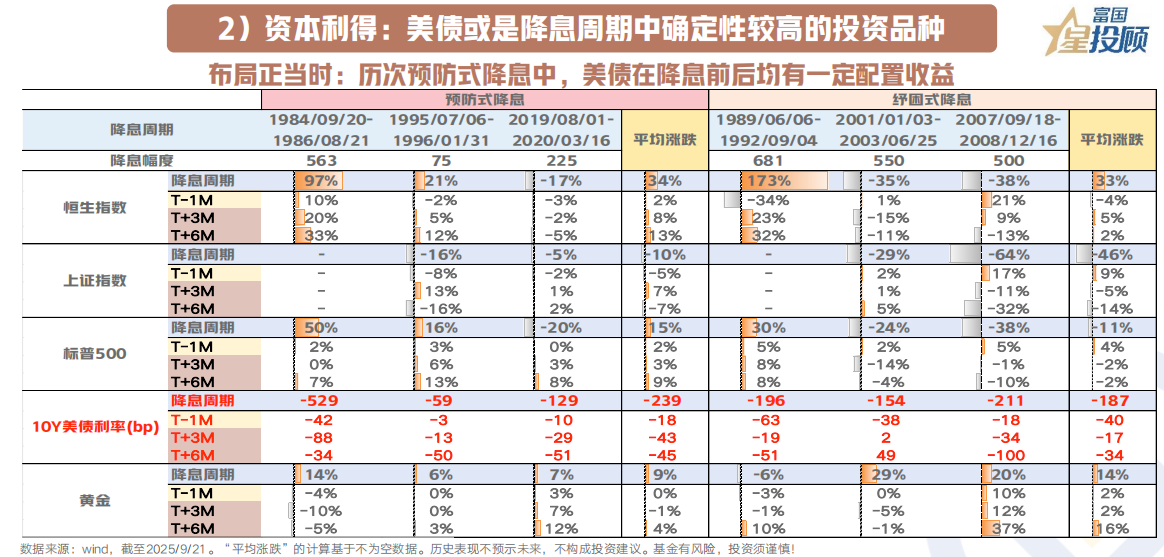

2)资本利得:美债或是降息周期中确定性较高的投资品种

根据统计,在1990年以来的5次降息周期中,美债的平均收益率为7%左右。不论是从收益看,还是从胜率看,均位居主要大类资产的TOP1。

从过去四次“预防式”降息经验看,降息预期发酵中美债收益率大概率会出现明显的下行趋势,虽然降息落地后短期会短暂出现利多出尽的反弹,但随着降息周期持续演绎中期仍存在配置机会,目前CME预计2025年内或仍有2次降息机会。当前10年期美国国债收益率超过4.1%,处于过去10年83%的高分位数区间,或也预示着美债“高胜率,高赔率”的可能性。

具体布局时间节奏来看,随着流动性释放、宽松交易有序进行,美债在降息前后均有一定配置收益,相比于其他主要大类资产,美债投资的较高胜率对投资者择时能力更加宽容。

06

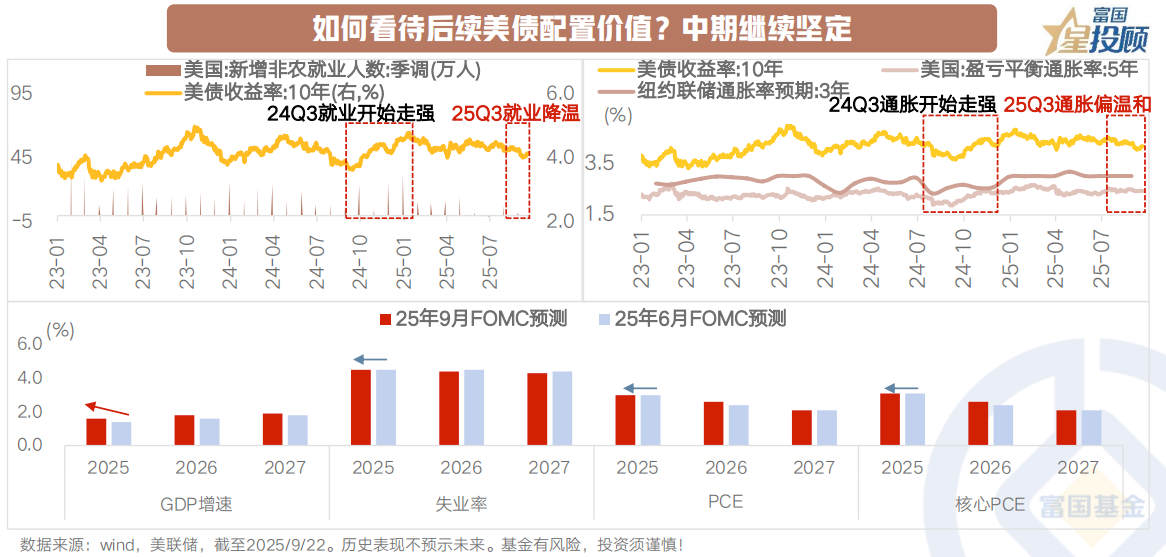

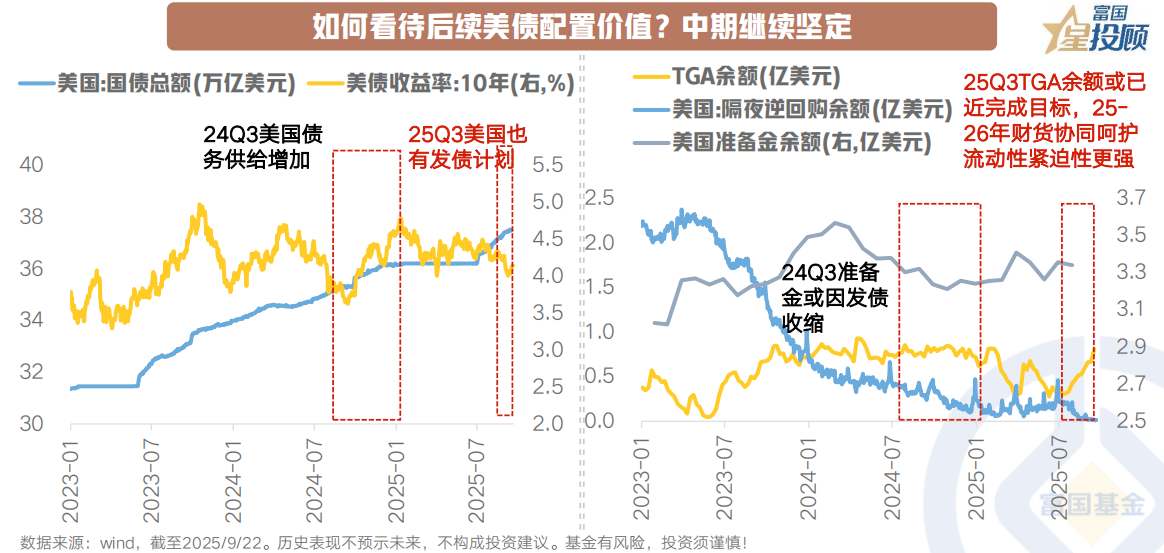

如何看待后续美债配置价值?中期继续坚定

所谓“买预期、卖现实”,美债往往在降息前发酵,降息落地时短期或阶段演绎“利多出尽”后再为下一轮“宽松交易”做准备。而美债利率为何在2024首次降息后反转节奏和幅度如此强?除了前期宽松预期过于乐观外,或主要系彼时从“宽松交易”切换到了“复苏交易”:

1)2024年影响美联储货币决策最大权重两兄弟——就业和通胀彼时逐渐回暖;而25Q3尚未见反转迹象,盈亏平衡通胀率和通胀预期相对温和;就业数据尚未前置走强,联储对就业下行风险更为担忧。

2)2024年美国债务上台阶、流动性(准备金)因发债收缩影响美债市场;而25Q3美国TGA余额(财政部一般账户)已补充至接近美国财政部所提出的三季度目标8500亿美元,且后续在其减税法案的财政扩张视角下,决策层对流动性风险的容忍度或更低,财货协同呵护流动性紧迫性更强。

因此,美联储降息虽然并不一定会带来长端利率持续且大幅的下行,但当前美债收益率重演2024年9月降息后大幅反转风险或相对可控。即使从“宽松交易”进入“复苏交易”,更加逼仄的财政扩张视角下,决策层对流动性风险的容忍度或更低,短期注意波动,中期仍坚定关注美债2025年降息周期中的配置机会。

(二)美债基金2025年在买什么?

07

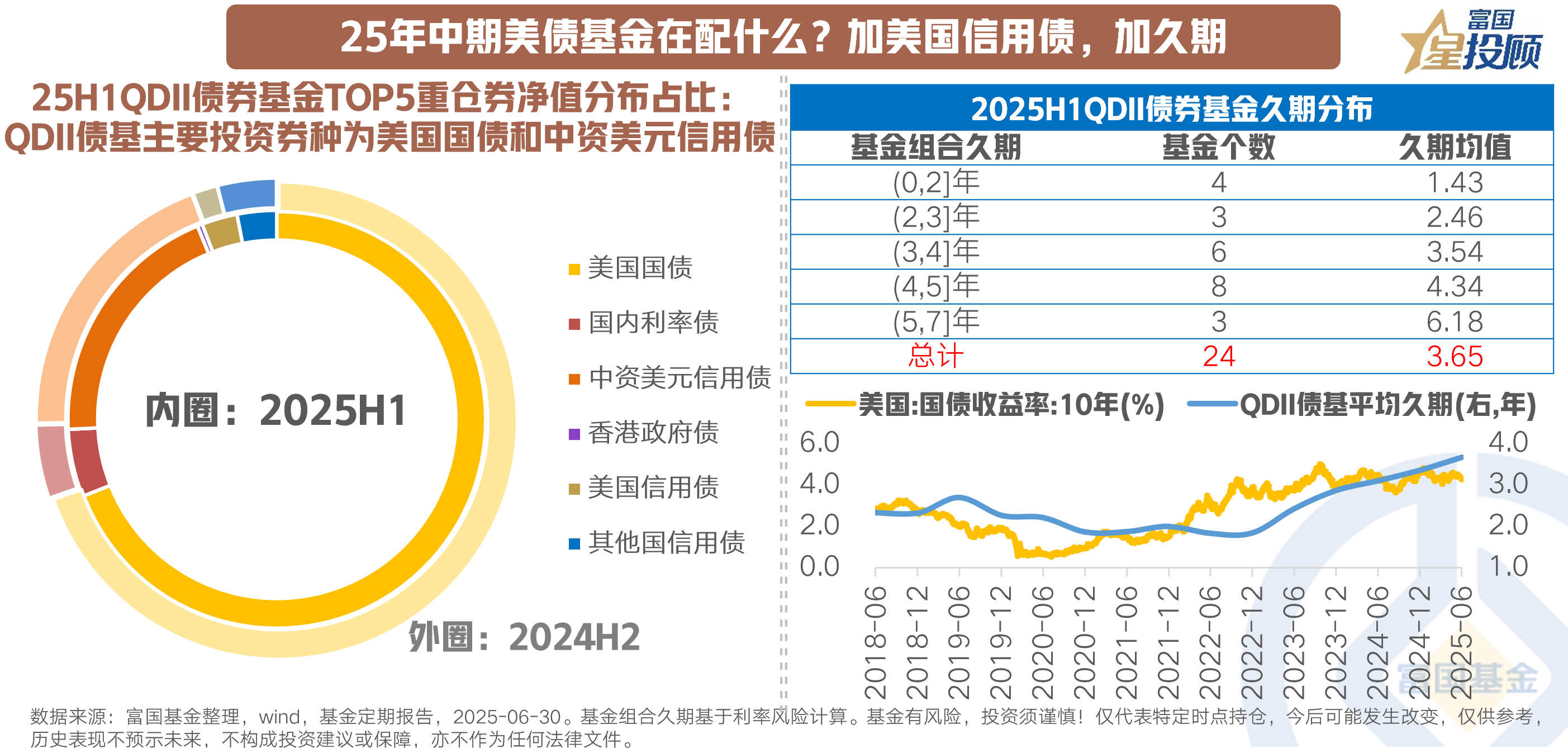

25年中期美债基金在配什么?加美国信用债,加久期

券种方面,2025年上半年,全市场QDII债券基金的前五大重仓债券中,占比最高的是美国国债,其次是中资美元信用债(主要包括企业债和金融债)。这也就意味着QDII债券基金的主投方向基本上可以分为两类:一类是美国国债,一类是中资美元债。相较于2024年底,QDII债券基金在2025年上半年加仓美国信用债;减仓了其他国家信用债(主要剔除部分亚洲国家美元债)、美国国债。

久期方面,QDII债基平均久期进一步抬升;结构上,4年以上的中长久期投资品种数量占比近半成。

(三)投资“攻守道”:美债基金怎么选?

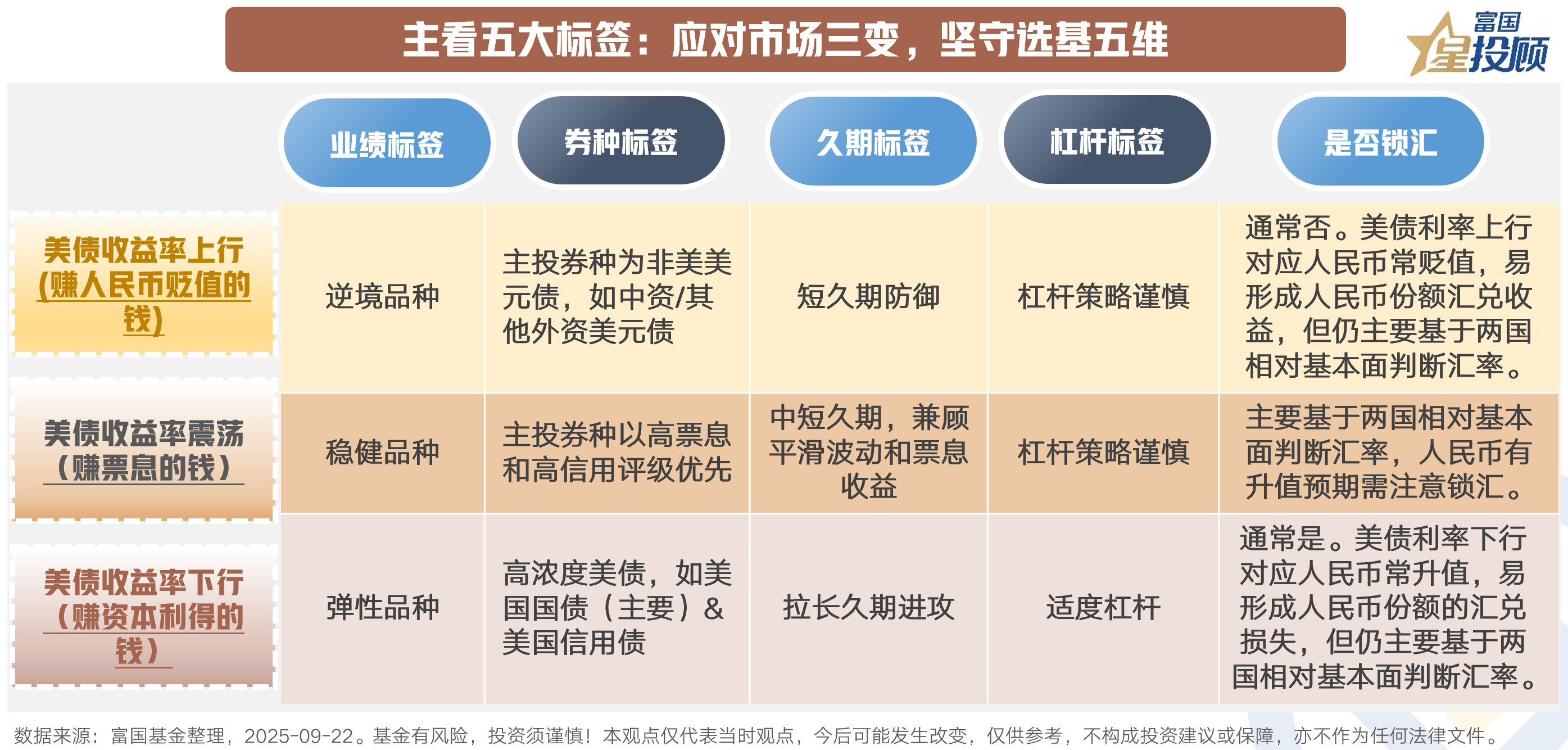

基金选择中,首先需要明确的是个人的风险偏好与所选择的基金是否匹配。其次,是选择相应的基金标签。在美债中有五大类标签需要关注。第一类,是业绩标签,投资的最终结果都体现在基金业绩上。第二类,是品种标签,投什么决定了基金大致的风险收益特征。第三类,是久期标签,收益的增加,是否是增加了风险。第四类,是杠杆类标签,收益的增加,是否是增加了杠杆。第五类,是是否锁汇的标签,收益到底是来自汇兑损益,还是债券投资。标签能让投资者更了解收益到底来自于哪里。

08

主看五大标签:应对市场三变,坚守选基五维

面对不同的美债收益率环境,五大标签并非孤立决策,而是一个相互协同的体系以实现攻守兼备的配置目标:利率维度定方向,券种维度决结构,久期维度控弹性,汇率维度谋对冲,杠杆维度搏增强。

1)当收益率上行时主要赚汇兑收益的钱:主攻逆境品种并采取短久期防御策略,关注配置非美美元债(如中资美元债),在谨慎使用杠杆的同时保留汇兑敞口,以捕捉人民币贬值带来的汇兑收益。

2)当收益率震荡时,获取稳定票息收入,控制波动风险:转向稳健品种并适度控制久期,聚焦高票息+高信用保护券种,兼顾收益与流动性、平衡收益与风险,适度运用杠杆增强收益,并根据中美基本面灵活调整锁汇策略。

3)当收益率下行时最大化资本利得:弹性品种优先,并拉长久期捕捉债券价格上涨收益,加大美资债配置浓度,可利用杠杆放大资本利得,同时通过锁汇防范人民币升值稀释收益。

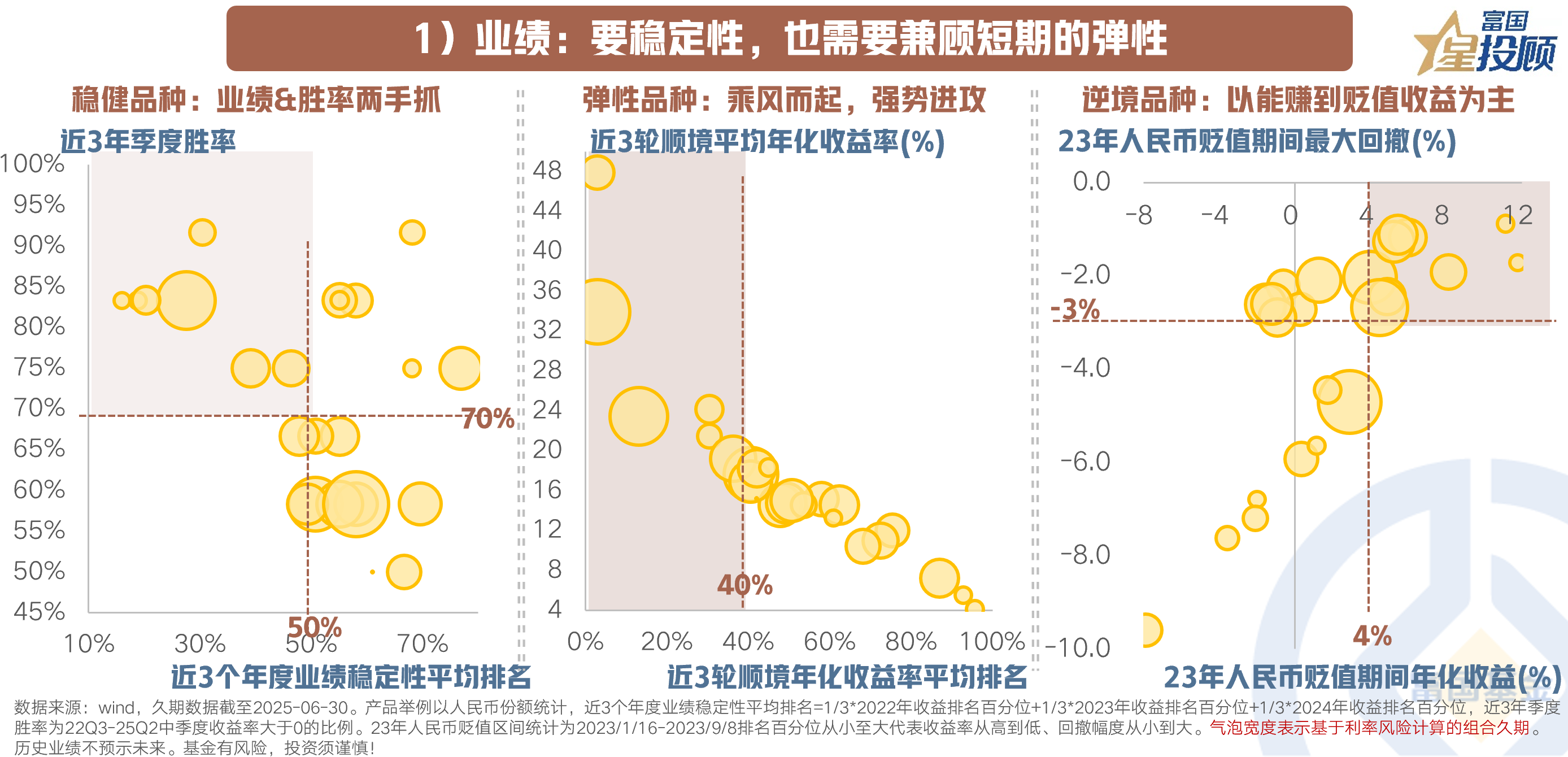

1)业绩:要稳定性,也需要兼顾短期的弹性

业绩层面上,什么是“好”的美债基金?1)能够在中长期抓得住美债的机会,且躲得过大的波动业绩具备相对的稳定性,比如业绩与胜率两手抓。2)在短期如果能具备一定的弹性,投资者的持有体验感就会更好,比如其在美债利率下行环境中进攻的能力。3)能够在美债利率进行“复苏交易”时专攻汇率波动下的防御与收益。

具体到策略上,当美债市场震荡时侧重稳健品种力争胜率,在积极趋势明朗时启用弹性品种博取超额收益,面对汇率波动则通过逆境品种实现风险对冲。

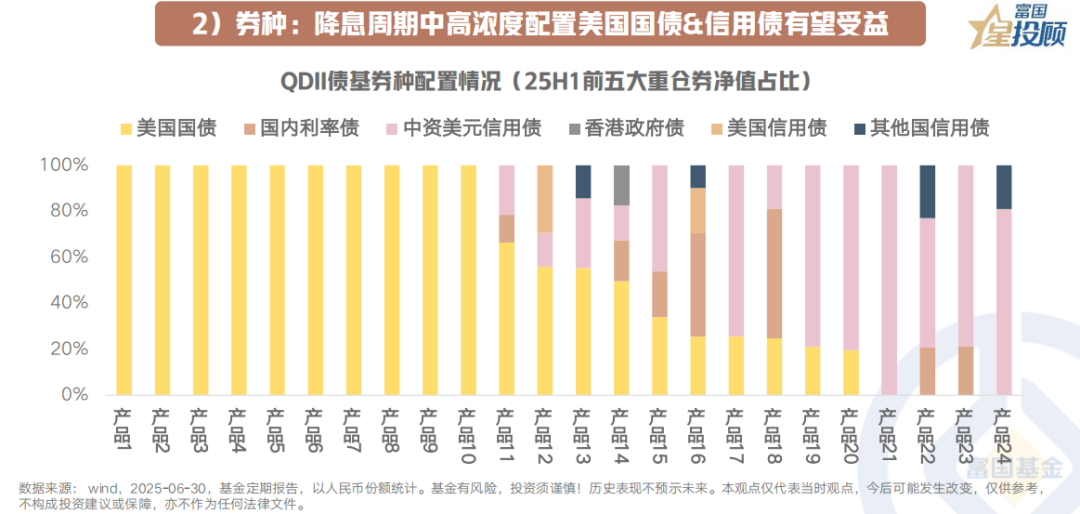

2)券种:降息周期中高浓度配置美国国债&信用债有望受益

在降息周期中,高浓度配置美国国债和信用债的策略正显现出显著优势。一是以美国国债为核心压舱石,抵御市场波动,美国国债作为全球核心避险资产,流动性高、信用风险偏低;二是通过信用债增强收益弹性,尤其在降息周期中,信用债的利率敏感性和收益潜力可能进一步凸显,比如投资级信用债在降息周期中或兼具票息收益和信用利差压缩带来的双重收益潜力。

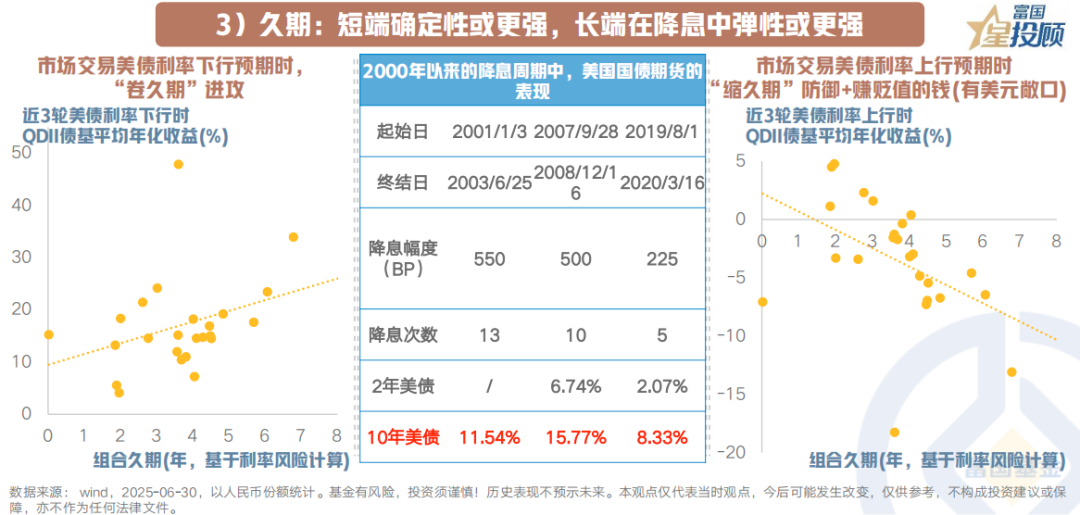

3)久期:短端确定性或更强,长端在降息中弹性或更强

短久期御波动、求平衡,长久期擒收益。从确定性出发,如果采用持有到期策略,足够高的票息下投资短期限美债的风险收益比或更强。而从过去三轮降息周期看,当降息周期开启后,长期限美债的弹性或更强,这也正是过去一个月美债市场反应出来的情况。

$富国全球债券(QDII)人民币E(OTCFUND|022503)$

$富国亚洲收益债券(QDII)人民币E(OTCFUND|022374)$

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

#投顾交流会##“924行情”一周年 你赚了多少?#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。