近期债市出现了一定波动,10年期国债收益率从7月初的1.64%左右一路上行至1.8%上方,30年国债收益率也突破2%。相应地,债券价格出现了波动。

不少投资者可能对债市有所担忧,但债市波动是完全正常的市场现象。从历史数据来看,债券市场长期表现较为稳健,短期调整往往为投资者提供了布局机会。

近期市场波动,多重因素共同作用

近期债市连续回调是多重因素共振的结果,具体如下:

一方面,债市受到股债“跷跷板”效应的影响。随着A股市场7月以来的持续上涨,上证指数接连突破多个整数关口,市场风险偏好提升,部分资金从债市流向股市,对债市形成一定的压制。

另一方面,公募基金赎回费新规的预期也产生影响。证监会发布的征求意见稿规定,持有期小于7日的债券基金赎回费率不低于1.5%,这降低了短期资金投资债基的性价比,引发了一些机构投资者的“抢跑”行为。

此外,经济基本面也有预期见底、通胀抬头的趋势。"反内卷"政策推动上游行业产能治理,8月PPI环比结束8个月下行态势(环比持平),煤炭、黑色金属等行业价格由负转正,带动市场通胀预期抬头。

历史数据表明,债市具有“坚韧”的特征

回顾历史,债券市场长期表现其实比较稳健。我们可以从两个方面来了解债市:

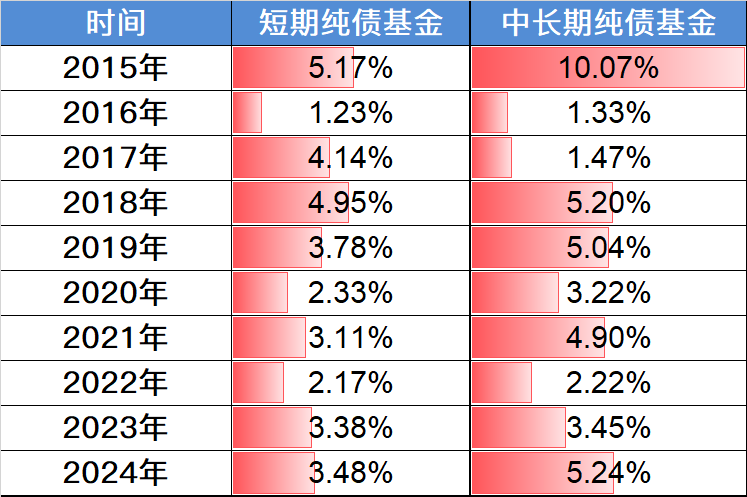

1、 债市的持续盈利能力如何?

过去10个自然年间,债市虽然历经多次调整,但调整后都回归了向上趋势。数据显示,从2015年至2024年间,短期纯债基金和中长期纯债基金每年都实现了正收益。

数据来源:wind,短期纯债基金代码为992618,中长期纯债基金代码为992619。基金有风险,投资须谨慎。指数过往业绩不代表未来表现。

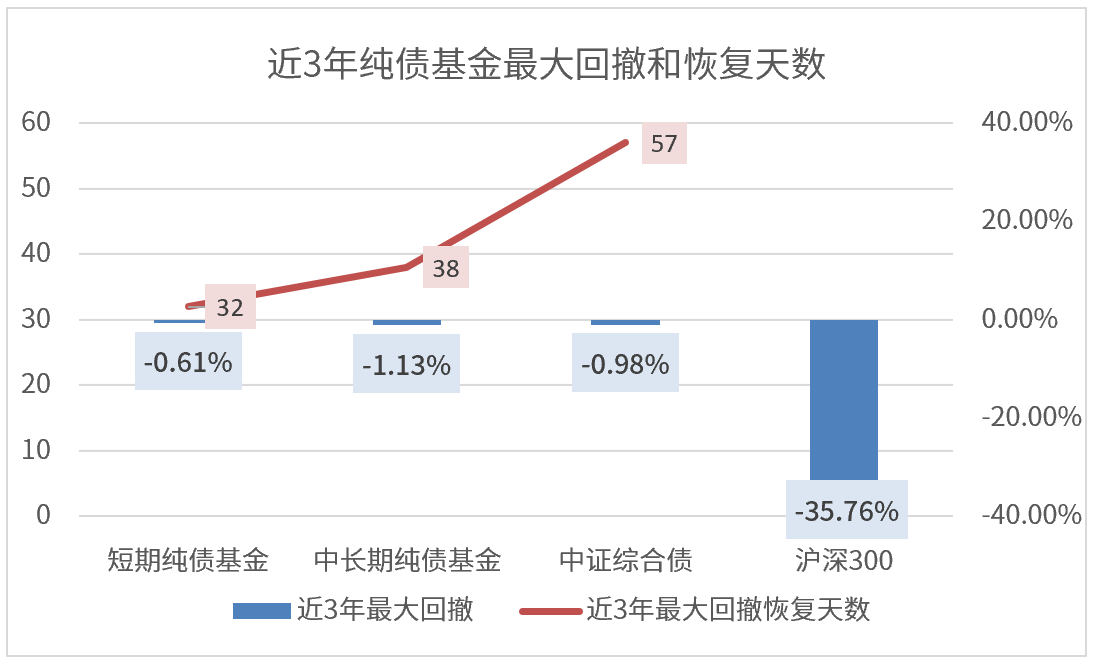

2、 债市的回撤修复能力如何?

从历史数据看,债市历史调整周期相对较短。根据WIND显示,2022~2024年间,短期纯债基金最大回撤为0.61%,用了32天恢复回撤,相较于中证综合债和中长期纯债基金回撤相对较小、回撤较快。

数据来源:wind,时间区间为20220101-20241231。

同时,即使在债市调整期间,债券的票息收入也在不断积累,有助于平滑净值波动。因此债市整体波动相对可控,回撤修复也是相对快的,不必太过担心。

后市展望:债市基础支撑依然稳固

近期债市呈现波动较为频繁的特征,但中长期来看,债市逻辑未发生逆转。

短期来看,利率或已接近年内高点,未来进一步上行空间有限。而资金面有望保持宽松,四季度或有降准、国债买卖重启等操作,季末机构抢配行为也可能推动利率重回下行。

时间拉长看,央行有望保持货币政策宽松、经济增速中枢下移均为债市的中长期表现提供支撑,纯债基金仍是资产配置重要的一环。

当前债市应对策略:保持耐心与理性

面对市场波动,建议大家保持长期视角,理性看待短期波动。债券投资的主要收益来源是票息收入,短期价格波动并不会影响长期票息收益。

市场情绪波动时,应避免频繁操作。债基投资者长期持有体验通常不错,不太需要考虑择时,相信时间的力量!

风险提示:本文观点仅代表当下观点,今后可能发生改变,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金有风险,投资需谨慎,详见基金法律文件。本基金投资于证券市场,基金净值会因证券市场波动等因素产生波动。我国证券市场发展时间较短,不能反映证券市场发展的所有阶段,基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,投资人应充分了解自身的风险承受能力,选择与自身风险承受能力相匹配的产品进行投资,欲知自身的风险承受能力与产品相匹配的情况可向销售机构处获得协助支持。